日本的价值狂潮消退,投资者将焦点转向行动 - 彭博社

Hideyuki Sano

两年前,当东京证券交易所推出一项活动以促使管理不善的公司改善时,投资者通过大量投资于估值最低的公司作出了回应。

投资论点是,管理层可以通过很少的努力轻松改善估值指标。

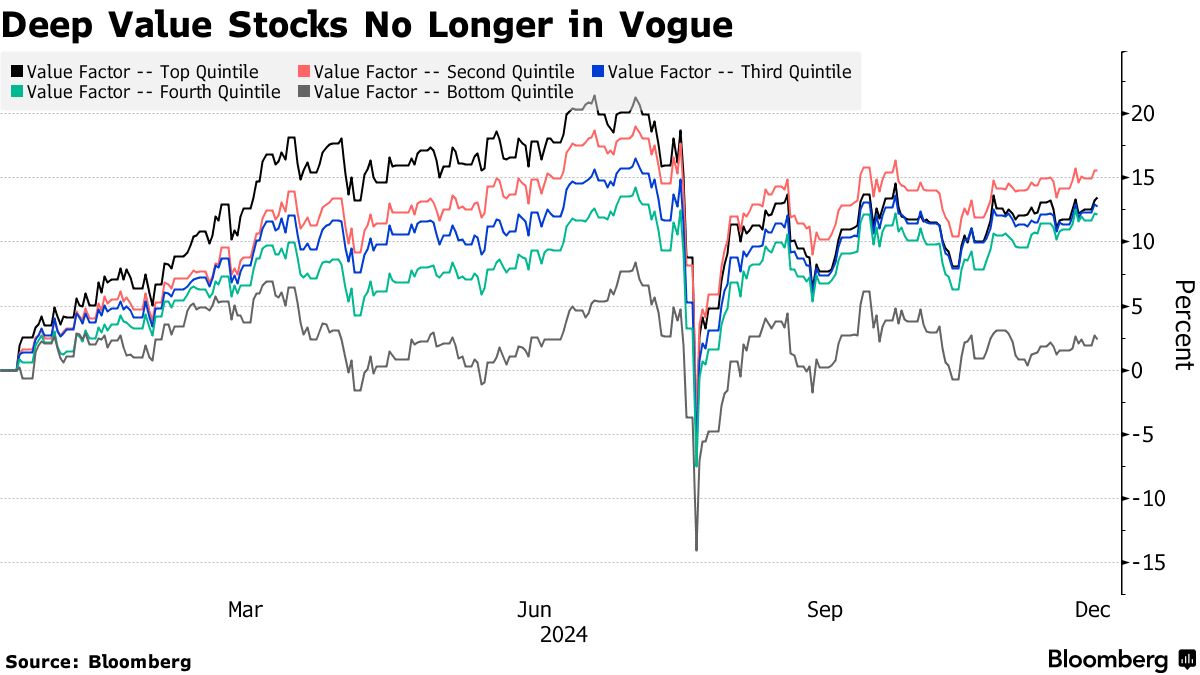

一段时间内,这一策略奏效。价值公司中的前五分之一——基于估值指标组合的底部20%的公司——在接下来的一年半中表现优于估值更高的同行。仅仅宣布回购计划通常就足以引发一波反弹。

但八月初市场的历史性崩盘改变了局势,日元融资交易的解除结束了价值股的超额表现,并使投资者变得更加挑剔。仅仅便宜的估值已不足以吸引投资者,他们更倾向于那些在改善公司治理方面付出实际努力的公司。

“低质量股票在模糊的承诺下浮动上涨。那个阶段已经结束,”位于旧金山的马修斯国际资本管理公司的投资组合经理竹内俊太郎说。

“低质量股票在模糊的承诺下浮动上涨。那个阶段已经结束,”位于旧金山的马修斯国际资本管理公司的投资组合经理竹内俊太郎说。

竹内表示,市场正处于治理主题交易的第二阶段,投资者试图识别那些基本面强劲但通过改善资本配置可以获得更多收益的公司。

由东京证券交易所的点名羞辱活动引发的公司治理改革预期,成为过去两年日本股票反弹的主要驱动力。Topix 500公司的市净率已从2023年1月触及的1.17的2年半低点上升至1.47。

数据显示几乎所有的收益都是由于“重新评级”,因为投资者相信管理层会提高治理标准,从而推动了这些公司的股价。

但现场证据很少。

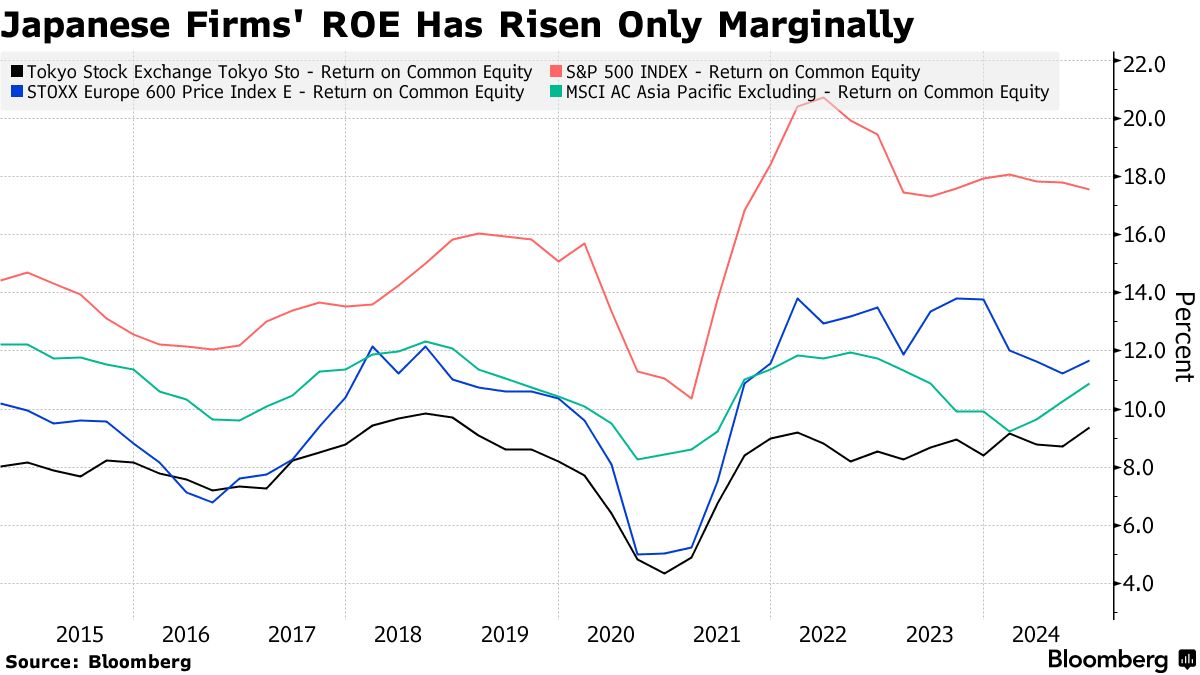

股东权益回报率(ROE),衡量公司利用股东资金产生利润的效率,自东京证券交易所改革启动以来仅小幅上升。Topix 500公司的ROE为9.3%,仍低于国际同行。

这正是一些全球投资者,如 哈里斯投资公司 和 贝利吉福德,大多未参与市场的原因。

这正是一些全球投资者,如 哈里斯投资公司 和 贝利吉福德,大多未参与市场的原因。

“虽然低市净率股票表现优于市场,但它们是低质量企业,ROE的改善不足以证明它们的超额表现,”位于芝加哥的价值投资基金哈里斯的副主席大卫·赫罗表示。“我们需要看到低ROE股票的改善才能引起我们的兴趣。”

许多分析师表示,问题的核心在于日本公司的资产负担过重,这些公司坐拥大量回报率低的资产——现金、对关联公司的交叉持股和房地产。

随着股东压力的增加,日本公司通过增加股票回购来回应。今年迄今为止宣布的股票回购计划金额已达到创纪录的18.2万亿日元(1200亿美元),比去年的8.9万亿日元翻了一番多。

投资者喜欢股票回购,因为它们减少了公司的流通股本,有助于提高每股收益,并可能提升其股价。但这种财务工程形式对增强公司的收入生成能力几乎没有帮助。

“外面有一种过于简单的观点,认为你必须回购股票才能提高股本回报率,”SMBC日兴证券的首席量化分析师伊藤圭一说,并指出公司应该更加关注使其核心业务增长的措施,例如增加资本支出和在研究及并购上花费更多。

“当然,你不能一夜之间提高核心业务的盈利能力。但如果你不这样做,投资者是不会满意的,”他说。