PineBridge警告称,随着需求超过供应,信用风险上升 - 彭博社

James Crombie

对日益减少的垃圾债务发行的需求激增正在增加信用市场失误的风险,PineBridge Investments表示。

渴望在利率下降之前锁定历史高收益的投资者纷纷涌入风险公司债务。尽管美国企业今年稳步进入债券和贷款市场,但他们这样做主要是为了再融资其义务,导致投资者面临更少的供应和更多的现金来购买债务。

在这种动态下,投资者做出错误信用决策的风险增加,公司的美国高收益和杠杆贷款投资组合经理Jeremy Burton在最新的Credit Edge播客中表示。

“我最担心的一个问题——我从一些投资者那里听到,但并不是所有人——就是这种供需失衡的问题,以及它可能导致不良承销决策的风险,”他说。

点击这里收听与PineBridge的Burton的完整采访。

债务定价未能覆盖违约风险,往往在市场抛售时导致更深的损失。信用市场的流动性过剩时期往往会削弱贷款标准,使投资者在经济下行时更加脆弱。

尽管根据Burton的说法,发行不足尚未导致信用风险被错误定价,但他表示,随着现金充裕的投资组合经理试图保持投资,这种情况有可能发生。不过,PineBridge预计美国经济在2025年将保持稳定增长,这在经济下行时尤其成问题。

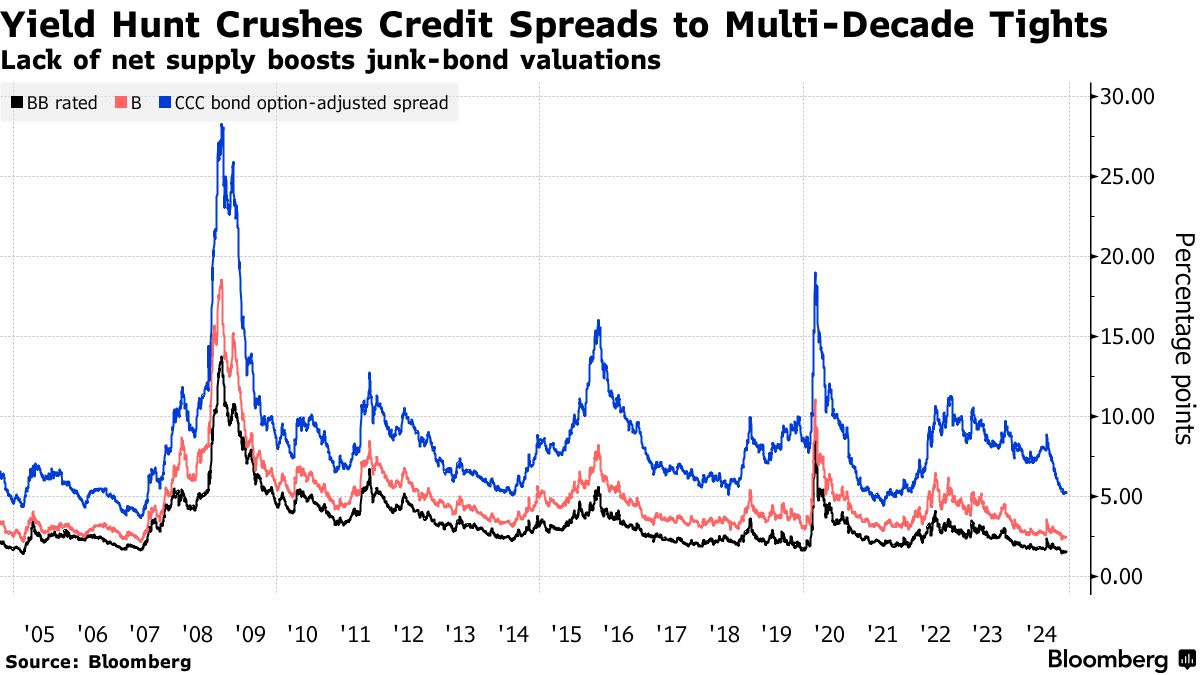

垃圾债券的利差在近20年来最窄,极其昂贵,根据FridsonVision高收益策略的首席执行官Marty Fridson的说法,他的模型考虑了经济指标、违约、国债收益率和量化宽松。B级和CCC级债券的利差也被压缩到两年内的最低点,突显出不加区分的风险承担,因为需求上升。

自2021年以来,公司在收购方面变得不那么机会主义——当时借贷成本处于历史低位——减少了他们需要筹集的新债务。预计下一届美国政府的放松监管将推动交易活动,尽管高估值和高融资成本可能会抑制并购活动。

高收益供需失衡在杠杆贷款中最为明显,这些贷款一直被重新定价交易主导,Burton表示。

“这正是推动利差达到当前水平的原因,”他说。

Burton预计2021年签署的杠杆贷款将面临挑战,当时收益率非常低,经济因疫情而动荡。由于利率上升,杠杆上升和现金流转为负的公司已经进行了激进的负债管理交易,以注销部分债务。

Burton预计2021年签署的杠杆贷款将面临挑战,当时收益率非常低,经济因疫情而动荡。由于利率上升,杠杆上升和现金流转为负的公司已经进行了激进的负债管理交易,以注销部分债务。

在播客中,Burton还讨论了:

- 高收益债券和杠杆贷款的违约率

- 契约趋势和负债管理

- 媒体、医疗保健和软件行业的风险

- 债务融资并购的前景,以及作为高收益债券投资者如何从中获利

- 政治风险,包括关税的影响

- 消费品、游戏和邮轮行业的机会