华尔街对美联储调整逆回购协议的动机感到困惑 - 彭博社

Alex Harris, Carter Johnson

美联储被认为可能会降低其某一工具的利率,以帮助控制主要政策基准,尽管华尔街的一些人对这一举动背后的动机持怀疑态度。

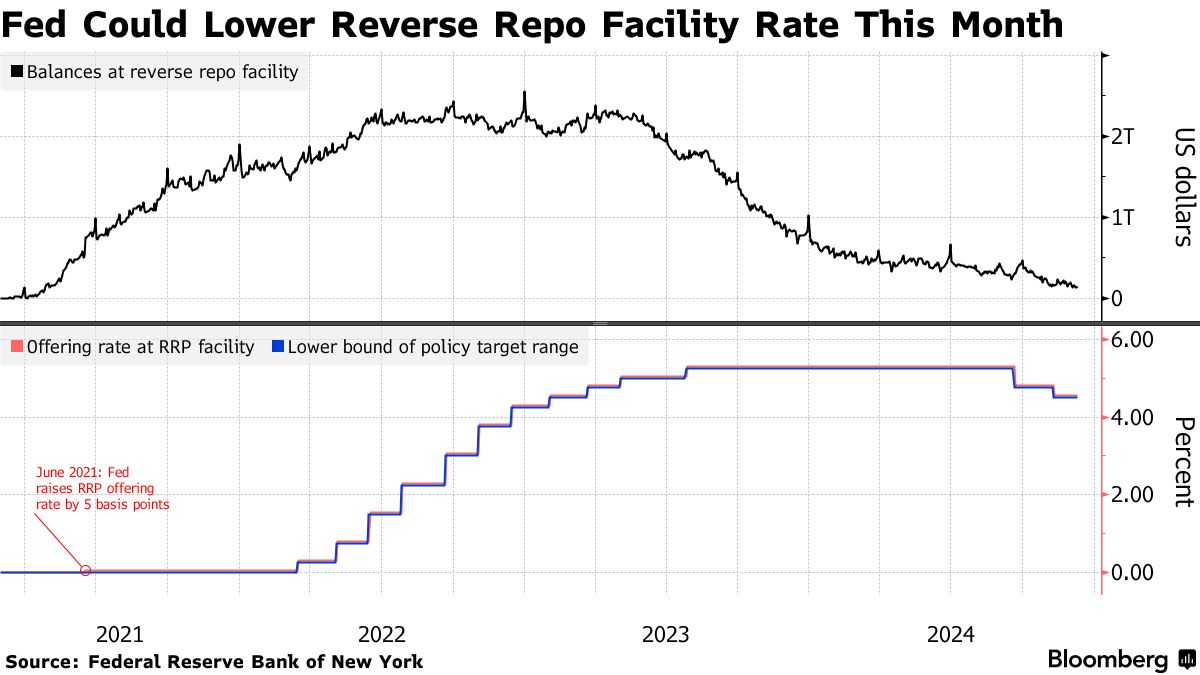

多数策略师预计,美联储将把其隔夜逆回购工具(RRP)的报价利率下调5个基点,可能在下周官员们 广泛预期 将基准利率下调四分之一个百分点时进行。目前的RRP利率为4.55%,比美联储政策目标区间的下限4.5%高出5个基点。

这些预期是在政策制定者指出他们认为考虑对RRP利率进行“技术性调整”以使其等于联邦基金利率目标区间的下限后产生的,依据 11月会议的纪要。虽然这样的举动可能会对货币市场利率施加下行压力,但也可能进一步影响在美联储设施中持有的资金,引发华尔街关于此类举动益处的辩论。

阅读更多:美联储官员考虑降低逆回购利率以控制基准

在该设施的余额,作为金融系统中过剩流动性的晴雨表,自2022年12月的峰值以来已下降约2.4万亿美元,尽管最近几个月下降的速度有所放缓。在华尔街,停放在RRP的现金总额长期以来被视为一个有用的指标,因为中央银行继续通过一种称为量化紧缩的过程来缩减其资产负债表。

在该设施的余额,作为金融系统中过剩流动性的晴雨表,自2022年12月的峰值以来已下降约2.4万亿美元,尽管最近几个月下降的速度有所放缓。在华尔街,停放在RRP的现金总额长期以来被视为一个有用的指标,因为中央银行继续通过一种称为量化紧缩的过程来缩减其资产负债表。

巴克莱银行认为,根据会议记录提供的信息,将RRP与下限对齐是“纯粹技术性的”。然而,美国银行、TD证券和花旗集团对政策制定者为何需要在大约1750亿美元停放在RRP时进行调整感到困惑。此外,预计在2025年上半年,由于与债务上限相关的国债供应预计减少,使用量有机地将增加,这可能促使对手方在RRP上停放更多现金。

官员们上次调整工具是在2021年6月,当时由于短期融资市场中的美元过剩超过了可投资证券的供应,导致前端利率受到压制,尽管美联储的关键基准利率保持稳定。当时,隔夜RRP设施中有5210亿美元的现金被藏起来。

策略师的看法

Wrightson ICAP(Lou Crandall,12月9日报告)

- Wrightson现在假设美联储将在下周或1月会议上将RRP利率下调5个基点,尽管Crandall最初认为调整“可能还需要几个月”

- 调整的时机可能取决于美联储的下一个政策举措,因为中央银行可能决定将降息和技术调整分开进行

- 不期望对无担保利率产生太大影响,特别是因为联邦基金市场几乎完全代表了联邦住房贷款银行为流动性目的在外国机构停放的隔夜现金。套利利差在过去三年中大部分时间保持在7个基点的水平,联邦基金利率与准备金利息之间的利差可能保持不变

- 预计担保隔夜融资利率和三方一般抵押利率相对于美联储的目标区间将下降4个基点,但不能排除完全传递5个基点的可能性

摩根士丹利(马丁·托比亚斯,12月6日报告)

- 策略师预计,考虑到此次调整被视为将利率重新与设立该工具时的联邦基金目标区间下限对齐的方式,RRP将在12月会议上减少5个基点

- 11月FOMC会议纪要中提到的技术调整,以及关于资产负债表管理相关考虑的工作人员简报,表明量化紧缩和货币市场运作是“首要关注”

- 联邦基金利率应保持在下限之上8个基点——目前为4.5%——因为联邦基金交易量不太可能增加到施加下行压力的程度

花旗集团(杰森·威廉姆斯,12月6日报告)

- 威廉姆斯表示,估计美联储何时实施RRP调整是具有挑战性的,因为很难理解其背后的动机。如果债务上限是主要关注点,美联储在1月会议(甚至更晚到2025年)之前不需要实施RRP利率的调整

- 如果市场预期12月会实施,SOFR/联邦基金12月/1月期货曲线会更加陡峭。这将影响本月约10天和1月的25天,因此期货曲线应在SOFR/联邦基金每移动1个基点时陡峭0.4个基点,但曲线并没有陡峭到这个程度

- 无论美联储何时决定将RRP利率降低5个基点,三方回购利率应下降5个基点,双边利率也应如此,尽管风险仅为3到4个基点的变动,因为交易商会多取一个或两个基点。联邦基金将继续在准备金利率(IORB)下方交易7个基点

美国银行(马克·卡巴纳,12月5日的讲话)

- 对美联储在12月调整RRP利率没有“强烈的信心”——尽管可能——因为“这一举动的逻辑对我们来说相当令人困惑”,并且“尚不清楚他们为什么想这样做,”卡巴纳在与记者的电话会议中谈到美国银行2025年的展望时表示

- 如果美联储确实对RRP利率进行5个基点的调整,将会降低回购和国债利率,担保隔夜融资利率将下降5个基点,联邦基金利率也将下降相同的幅度

摩根大通(特蕾莎·霍,斯里尼·拉马斯瓦米,12月2日的讲话)

- “将RRP利率降低五个基点,这基本上是将SOFR重新拉回目标区间中间的一个方法,”霍在其2025年展望的媒体圆桌会议上表示

- “考虑到RRP余额如此之低,降低RRP利率可能不会有太大作用,但降低IORB可能会有所帮助,”拉马斯瓦米表示

TD证券(根纳季·戈尔德堡,12月2日的报告)

- 美联储希望降低RRP设施的报价利率——可能在12月会议上就会采取行动——这可能帮助中央银行“再维持一段时间”以避免储备短缺

- 仍然预计美联储将在2025年3月完全停止量化紧缩,因为RRP调整“可能是一个临时解决方案”

- 预计RRP利率将下降5个基点,储备余额的利息将保持稳定,导致SOFR下降5个基点,联邦基金利率大约下降4个基点;阅读更多

德意志银行(Steven Zeng,Matthew Raskin,Brian Lu,12月2日报告)

- 此次调整——可能在12月——可能旨在两方面:缓解货币市场利率的上行压力,以及促进进一步减少RRP余额

- 在调整后,回购利率应该会下降,并“部分”传导到联邦基金的有效利率上

巴克莱(Joseph Abate,11月27日报告)

- “降低利率的理由纯粹是技术性的,”Abate说。“这旨在将利率恢复到疫情前设定的水平,当时设定在联邦基金区间的底部”

- 预计美联储将保持准备金余额利率(IORB)不变,仍为4.65%,因此这两种利率之间的利差将扩大至15个基点

- 总体而言,RRP利率下降5个基点将大致平行地降低所有回购利率,“但这一减少不会改变市场基本面”,因为资产负债表的容量仍然紧张,所有资产的融资需求依然强劲;阅读更多