债券交易员认为通胀数据是实现下次降息的关键 - 彭博社

Liz Capo McCormick

彭博社调查的预测者中位数预测,核心消费者价格在11月份上涨了0.3%,与一个月前的增幅相同。

彭博社调查的预测者中位数预测,核心消费者价格在11月份上涨了0.3%,与一个月前的增幅相同。

摄影师:大卫·保罗·莫里斯/彭博社债券交易员希望在这一动荡的一年结束时能够顺利度过——除非通胀意外飙升给他们带来新的挑战。

在周五的月度就业报告发布后,国债延续了近期的反弹显示劳动力市场正在降温,足以让美联储在12月18日会议结束时再次降息。就业数据被视为在此之前市场的最后一个关键指标,除了本周即将发布的消费者和生产者价格报告,预计通胀压力几乎没有增加。

“除非消费者价格指数大幅意外上升,否则美联储的基线是本月降息,因为他们认为自己的政策仍然是限制性的,”Winshore Capital Partners的管理合伙人Gang Hu表示。“所以我认为国债收益率已经见顶。”

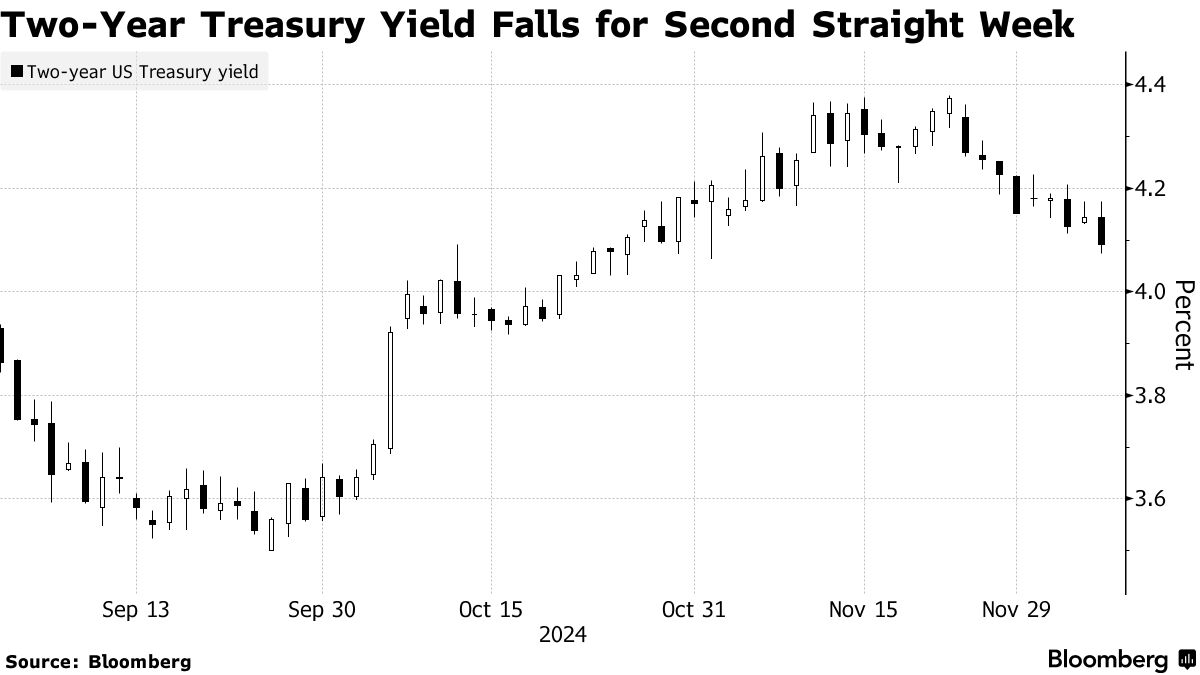

这种广泛的信念让投资者在11月份因唐纳德·特朗普的总统胜利而加剧的债券市场抛售中得到了喘息,因为这增加了他的关税和减税计划可能重新点燃通胀的风险。然而,自那时以来,收益率又回落,市场猜测美联储将在本月的会议上再次放松政策,这是特朗普就职前的最后一次会议,因为美联储试图引导经济实现软着陆。

基准10年期国债收益率自11月15日触及4.5%的选后高点以来,已降至约4.15%。这帮助国债在截至12月5日的今年内上涨了2.4%,根据彭博指数。

基准10年期国债收益率自11月15日触及4.5%的选后高点以来,已降至约4.15%。这帮助国债在截至12月5日的今年内上涨了2.4%,根据彭博指数。

然而,由于对前景的重大不确定性,这段平静期可能相对短暂。这很大程度上源于对特朗普政策变化的质疑,他的减税计划将对已经强劲的经济注入刺激,并可能通过增加赤字来加快债券销售的步伐。他的关税计划是另一个不确定因素——这可能会推高进口价格,并对全球贸易造成拖累,具体取决于其实施的方式。

这些问题可能会限制债券市场的收益,因为交易员和美联储政策制定者采取观望态度。掉期定价表明,政策制定者可能会在1月会议上推迟降息。

“美国经济非常有韧性,” Brandywine Global Investment Management的投资组合经理Tracy Chen表示。“美联储可能更接近于暂停降息周期,预计他们将在明年初暂停,以重新校准特朗普的政策和即将发布的数据。”

彭博经济学的观点…

BE的现在预测显示,11月份的整体通胀环比为0.2%,同比为2.6%,与10月份的数据相符。掉期价格和对彭博调查的早期提交暗示,读数大致与这些预测一致。对于美联储而言,持续的通胀可能在权衡12月会议的降息时暗示谨慎。

Scott Johnson, Andrej Sokol, BE经济学家

阅读完整报告, 在这里

周五发布的就业数据支持了美联储仍然限制性政策正在冷却经济的观点。尽管招聘反弹,从上个月的放缓中回升——部分原因是由于飓风——失业率却意外上升。

这一快照被视为可能给美联储官员在本月再次放松政策留出空间,除非本周的通胀报告显示出意外加速。

彭博社调查的预测者中位数预测核心消费者价格——被视为衡量潜在通胀压力的最佳指标——在11月份上涨了0.3%,与一个月前的增速相同。这些数据将在美联储官员进入传统的公共评论禁言期时发布。

“所有迹象表明12月份将会降息,但通胀仍然是一个相当大的问题,因此在CPI发布时存在一些轻微的尾部风险,”哈特福德基金的固定收益策略师阿马尔·雷甘提说。

“但是,考虑到自11月份以来我们已经看到的国债收益率下降,除非我们真的开始看到更温和的通胀,否则很难看到它们进一步下降,”他说。“这尤其是因为关于明年行政部门和国会政策将如何变化的已知未知因素。”

关注事项

- 经济数据:

- 12月9日:批发库存;纽约联储1年期通胀预期

- 12月10日:NFIB小企业信心指数;非农生产率;单位劳动成本

- 12月11日:MBA抵押贷款申请;消费者价格指数;实际平均收入;月度预算报告

- 12月12日:生产者价格指数;失业救济申请;家庭净资产变化

- 12月13日:进出口价格

- 美联储日历:

- 美联储在政策会议前观察通讯禁言期

- 拍卖日历:

- 12月9日:13周、26周国库券

- 12月10日:42天CMB;3年期票据

- 12月11日:17周国库券;10年期债券再融资

- 12月12日:4周、8周国库券;30年期债券再融资