日元/美元:日本股票因鹰派日本银行的影响而缩小的便宜日元的提振 - 彭博社

Hideyuki Sano

长期以来认为弱日元对日本股票有利的观念可能终于要被打破,因为在全球货币政策的分歧中,它们之间的相关性加速下降。

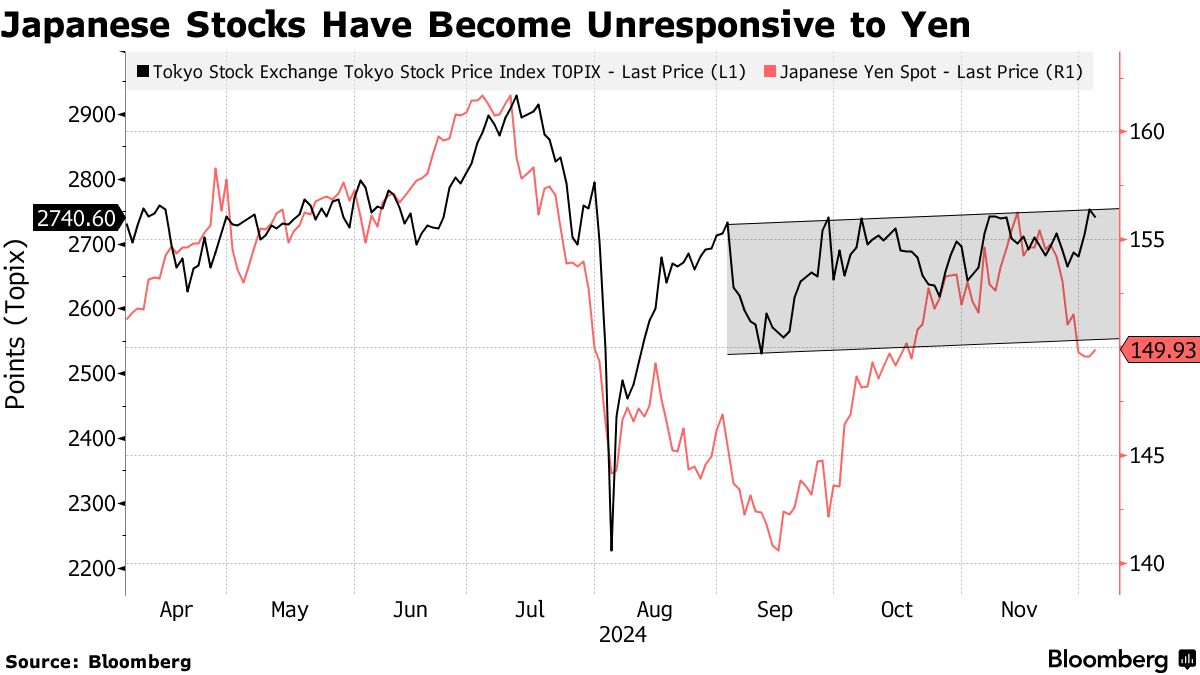

自从夏季大跌以来,东证指数一直停留在一个狭窄的交易区间,即使日元在9月中旬达到每美元139.58的14个月高点和11月中旬的156.75低点之间波动,而后者距离7月的38年低点并不远。

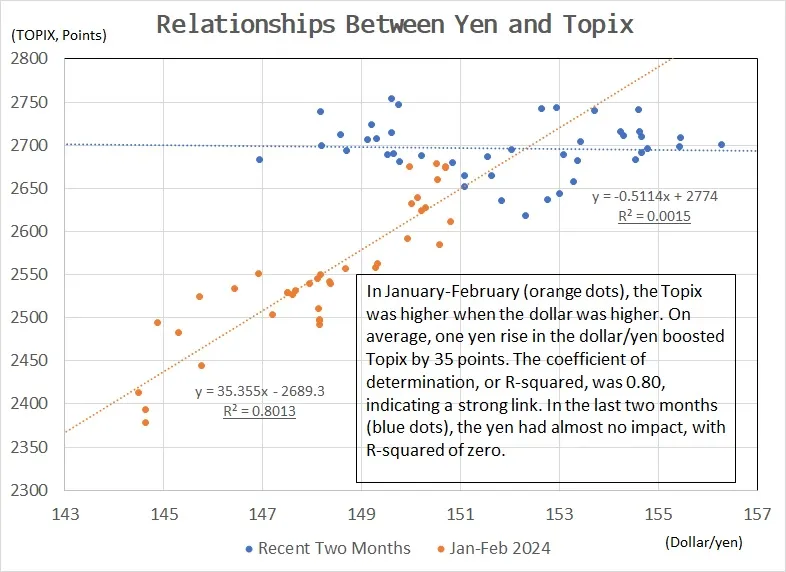

在过去两个月中,东证指数和日元基本上是独立移动的,两者之间的决定系数——衡量两个独立数据之间联系的指标——几乎为零。这远低于通常被认为表明某种关系的0.50水平。

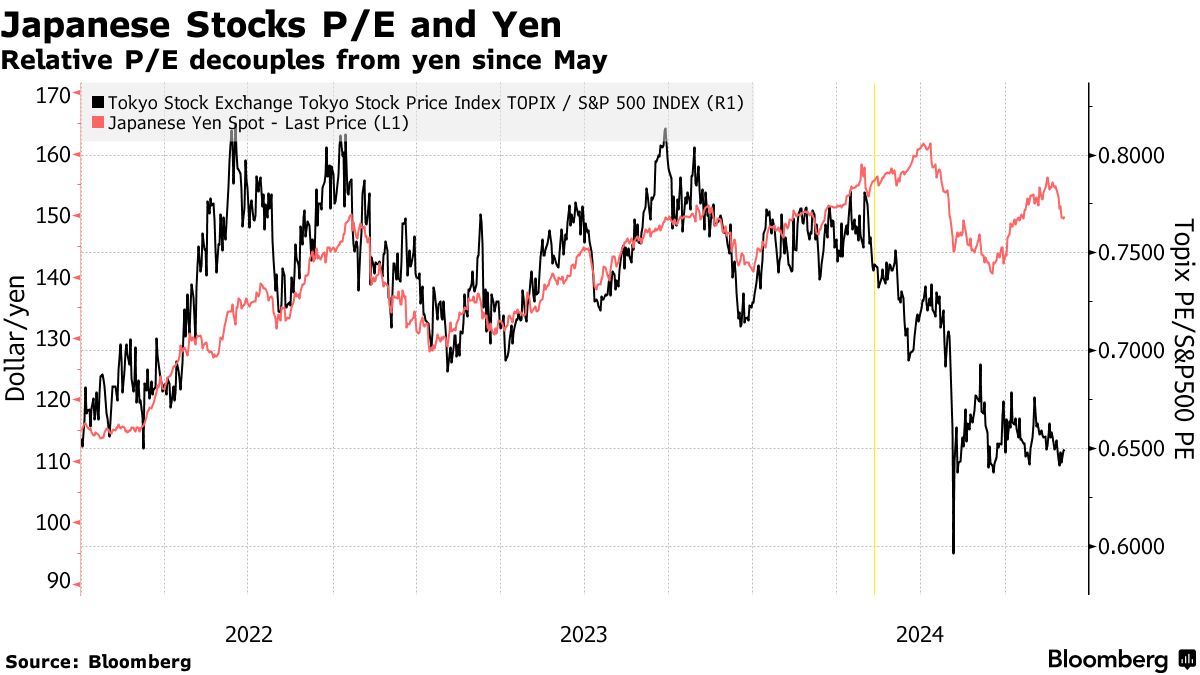

索尼金融集团的高级经济学家兼金融市场研究负责人渡边宏志认为,日本银行的货币政策是这种相关性破裂的根本原因。

索尼金融集团的高级经济学家兼金融市场研究负责人渡边宏志认为,日本银行的货币政策是这种相关性破裂的根本原因。

他说,市场趋势在5月发生了变化,当时中央银行将重点转向遏制因日元贬值而导致的通货膨胀,而不是支持工资和价格的良性循环。他补充说,外国投资者对此并不满意,自那时以来成为日本股票的净卖家。

渡边说:“自5月以来,投资者开始认为,日元贬值将促使日本银行加快加息。这反过来又压低了日本股票的倍数。”

渡边认为,只要日本银行的立场比美联储更鹰派,日本股票就会持续承压。这可能意味着至少还要几个月,因为日本银行被认为将继续加息,而美联储则被认为会进一步降息。

来源:彭博社

来源:彭博社

注意:点图显示了Topix与日元的每日收盘价,以确定决定系数(R平方)。值为1.0表示100%的相关性,而值为0.0则表示没有相关性。

日本股票过去在日元贬值时上涨的趋势部分源于历史上对该国经济高度依赖出口的看法。实际上,自2019年以来,它大部分时间都在贸易逆差中运行。它是全球唯一一个在过去10年几乎没有出口增长的主要经济体。

在这种背景下,强势日元实际上对许多公司有利,Astris Advisory Japan的战略负责人尼尔·纽曼表示。

“仍然存在这种遗留观念,认为日本企业的盈利对日元敏感,”他说。“现在实际上正好相反。弱日元是坏事。它不再是一个出口经济体。”

他补充说,强势日元将降低输入成本,并帮助企业利润率,因为它们的产品价格下降的速度将比这些输入成本慢。

当然,一些出口商如丰田汽车公司仍然可以从更便宜的日元中获益。许多分析师估计,从整体来看,日元贬值对东证指数的盈利是积极的。

当然,一些出口商如丰田汽车公司仍然可以从更便宜的日元中获益。许多分析师估计,从整体来看,日元贬值对东证指数的盈利是积极的。

然而,许多公司通过将生产基地转移到海外和实施谨慎的对冲,大大减少了货币影响。一些公司如日立有限公司和索尼集团公司在经过多年的业务重组后,现在的外汇敞口非常小。

投资者变得更加聪明的迹象也显而易见,日元波动引发的股指反应大多已成为过去。

SBI证券公司的首席量化策略师羽多野明美表示,她的分析显示,投资者更倾向于选择海外销售比例高但对日元敏感度低的公司。她说,这种选股风格与2022年有所不同,当时对外汇敏感度强的公司受到青睐。

“投资者似乎不再购买便宜的日元受益者,而是通过谨慎的选股在面向外国需求的股票中小心地承担风险,”羽多野说。