极端政治时期可能影响长期回报 - 彭博社

Edward Harrison

抗议者在2024年12月4日星期三于韩国首尔光化门广场举行的烛光示威中高喊“弹劾尹锡悦”,反对韩国总统尹锡悦。韩国反对派在尹锡悦因短暂实施戒严法而使国家陷入政治危机后,呼吁弹劾尹锡悦。摄影师:赵宇海/彭博社本周在韩国实施戒严法的尝试看起来是我们处于一种正在抛弃一些常规的政治气候的又一个明显迹象。发生在那里的事情只是今年地缘政治中许多意想不到的转折之一。随着选民在全球范围内走向投票站,政府一个接一个地被推翻,或看到支持被不满现状的叛乱政党吸走。正如《金融时报》在唐纳德·特朗普上个月胜选后所说的标题:“民主党人加入2024年现任者的墓地。”当你再加上乌克兰和以色列的战争以及中国与西方关系的恶化时,这是一种我们在过去50年中所见过的极为动荡的地缘政治气候。上一次我们看到这种环境时,最终导致了中东的战争、石油冲击和数年的通货膨胀,开启了一个漫长的熊市。

抗议者在2024年12月4日星期三于韩国首尔光化门广场举行的烛光示威中高喊“弹劾尹锡悦”,反对韩国总统尹锡悦。韩国反对派在尹锡悦因短暂实施戒严法而使国家陷入政治危机后,呼吁弹劾尹锡悦。摄影师:赵宇海/彭博社本周在韩国实施戒严法的尝试看起来是我们处于一种正在抛弃一些常规的政治气候的又一个明显迹象。发生在那里的事情只是今年地缘政治中许多意想不到的转折之一。随着选民在全球范围内走向投票站,政府一个接一个地被推翻,或看到支持被不满现状的叛乱政党吸走。正如《金融时报》在唐纳德·特朗普上个月胜选后所说的标题:“民主党人加入2024年现任者的墓地。”当你再加上乌克兰和以色列的战争以及中国与西方关系的恶化时,这是一种我们在过去50年中所见过的极为动荡的地缘政治气候。上一次我们看到这种环境时,最终导致了中东的战争、石油冲击和数年的通货膨胀,开启了一个漫长的熊市。

我不愿意将政治视为长期市场结果的根源,尽管数据指向经济、极端政治气候和股市风险之间复杂的相互作用。归根结底,市场似乎在某种程度上与经济和政治事件脱离,按照自己的节奏前进。不过——这很重要——实际GDP的长期下降和极端政治事件似乎巩固了长期市场回报的下行趋势,尽管在2024年出现了巨大的反弹,但我们实际上正处于这种趋势之中。

对我来说,韩国政治中短暂的、出乎意料的混乱提醒我们,黑天鹅事件创造了定义市场多年的临界点,尤其是在像今天这样脆弱的时期。

在我阐述这一点时,我想提出几点:

- 长期美国股市回报高度均值回归,这意味着它们会在多年内过高或过低。我们正处于从过高回落的过程中。

- 尽管估值依赖于收益,而收益又依赖于经济,但实际GDP增长的长期趋势与市场回报的长期趋势并不匹配。

- 话虽如此,趋势实际GDP增长的明显峰值确实会影响回报。

- 重要的是,极端的政治波动和实际GDP增长的下降是有毒的组合,往往重叠,导致市场回报不佳。

让我们先从市场回报开始,然后再叠加经济因素,最后再看政治并得出一些结论。

超级周期是真实存在的

无论政治气候如何,长期股票回报似乎都有其独特的周期。看看我为标准普尔500指数创建的10年滚动回报图表。

我觉得突出的是,跨越多年,运动朝向两个极端是不可阻挡的。沿途只有微小的波动,我们总是在朝着巨大的牛市高估或巨大的熊市低估的方向移动。当然,你会看到几年的反趋势反弹。但随后,某一方向的拉力会占据主导。

我觉得突出的是,跨越多年,运动朝向两个极端是不可阻挡的。沿途只有微小的波动,我们总是在朝着巨大的牛市高估或巨大的熊市低估的方向移动。当然,你会看到几年的反趋势反弹。但随后,某一方向的拉力会占据主导。

现在,我们正在从巨大的高估中回落。我们在谈论2019年2月峰值时的10年期年化回报率为12%。即使在2009年2月至2019年2年的十年间,这也使你的股票投资组合在通货膨胀调整后增长了218%,这一水平仅在1950年代末和1990年代末的两个时期出现过。

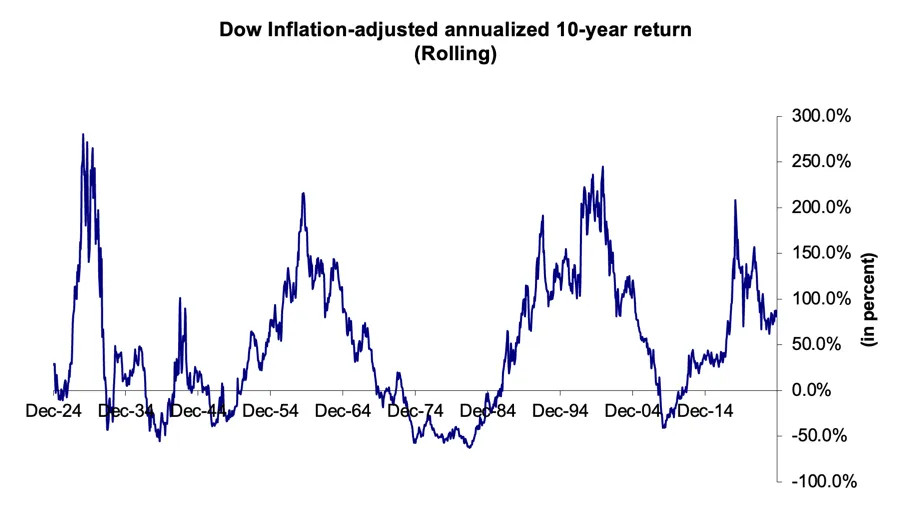

如果你查看道琼斯工业平均指数的同一图表,你可以追溯到1924年。它显示了相同的模式,但多了一个超级周期,峰值出现在1929年。

2021年S&P 500的“刺激支票”回声峰值在道琼斯中并不存在,这显示了封锁市场是多么依赖科技股。因此,道琼斯图表更清晰地显示了这些超级周期峰值的独特性。如果你接近退休,比如55岁,想要了解未来10年的回报情况,这一点是你需要知道的。

2021年S&P 500的“刺激支票”回声峰值在道琼斯中并不存在,这显示了封锁市场是多么依赖科技股。因此,道琼斯图表更清晰地显示了这些超级周期峰值的独特性。如果你接近退休,比如55岁,想要了解未来10年的回报情况,这一点是你需要知道的。

我们现在处于什么状态?截至10月,消费者价格通胀的最新可用日期,S&P 500的10年通胀调整回报率为113%。这相当于每年7.8%,而峰值时为12%。对于道琼斯,这个数字仅为81%,自2014年10月以来年化为6.1%。这些数字远低于几年前的峰值。这清楚地展示了市场回报中均值回归和极端拉动的强度。我们应该预期这些数字会进一步下降。

这都是关于经济的吗?

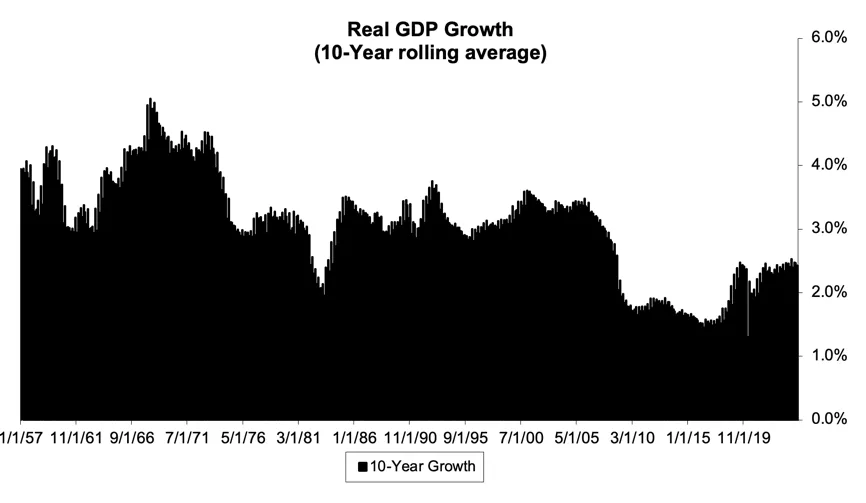

由于市场回报显然源于收益,而收益又依赖于经济,你可能会认为你会看到相同的增长周期。但实际上并没有。看看吧。从1957年开始的实际GDP增长。

不仅形状完全不同,峰值与股市峰值并不重叠。谷值似乎重叠得更多。但总体而言,了解实际GDP增长的发展并不能告诉你太多关于股市的信息。这是所谓“动物精神”压倒一切的明显迹象,乐观情绪在好时光中抬高股票相对于收益的价格,而悲观情绪则压缩了市盈率。

不仅形状完全不同,峰值与股市峰值并不重叠。谷值似乎重叠得更多。但总体而言,了解实际GDP增长的发展并不能告诉你太多关于股市的信息。这是所谓“动物精神”压倒一切的明显迹象,乐观情绪在好时光中抬高股票相对于收益的价格,而悲观情绪则压缩了市盈率。

不过,有一些显著的重叠。1968年第二季度,美国10年实际GDP增长的第一个显著峰值为5%——顺便说一下,这是一个政治极端主义的时期,我们稍后会回到这个话题。这也是标准普尔500指数回报的一个中间峰值。

第二个峰值更像是一个平台,1985年、1993年和2001年有小的峰值。从1984年第二季度到2008年第三季度,10年实际GDP增长从未低于2 3/4%。最后的2001年峰值也恰好出现在标准普尔500指数回报的峰值之后。

我不得不查看年度数据以更深入地回顾过去。你知道吗,1959年,标准普尔和道琼斯回报的峰值也是实际GDP增长的峰值。所以,市场并不是完全与经济脱节。它在某种程度上受到经济的驱动。但创造出我们愿意为一年收益支付的价格的峰值和谷值的动物精神是市场超级周期中最大的驱动因素。其中一些是政治因素。

二战和1968年周围的回报很有启示

大萧条在这里是一个有趣的案例,因为它分三波到来。首先,10年道琼斯工业平均指数的回报从1929年1月的280%的峰值崩溃到1932年6月的-43%。随着美国经济在富兰克林·罗斯福的第一任期内复苏,10年回报几乎回到了50%,但1937年和1938年的衰退毁掉了一切。随着欧洲经历同样的苦难,甚至更糟,法西斯主义崛起,第二次世界大战开始,10年回报在道琼斯指数上保持负值,直到1941年9月,即珍珠港事件前三个月。虽然战争生产带来的经济刺激在短期内有所帮助,但1946年的深度复员衰退再次让股票失去了动力。我们直到1954年才看到可持续的复苏,那时10年实际GDP增长也达到了底部。

结论是什么?虽然市场可能会按照自己的节奏波动,但它仍然服从于经济和政治气候的指令。直到1954年,美国的增长和政治气候才足够积极,以鼓励股票的可持续高回报。然后,股票回报在五年内飙升。

从这个意义上说,1959年至1968年之间的时期几乎可以视为一个过渡期,这是一个后高峰时期,当时情况仍然良好,但政治和经济环境正在恶化。古巴导弹危机、猪湾事件、肯尼迪遇刺、越南战争、民权抗议, culminated in 1968 with two major assassinations, students occupying universities, a violent Chicago political convention, the Mexico City Olympics protests and a failed Prague Spring to name just a few events. 1959年是由动物精神驱动的市场的巅峰。但1968年也是一个中间峰值(1967年12月10年回报率为102%)在下行过程中。

随着1970年代经济的恶化,政治气候也随之恶化,最终导致1973年和1979年的石油危机和滞涨。这个反馈循环使长期市场回报崩溃。1982年7月,通货膨胀调整后的低点为-57%。

我们接下来该往哪里去?

你现在可以看到相同的轮廓。在2009年2月,10年通货膨胀调整后的回报率降至-54%后,标准普尔在那场漫长而疲弱的经济复苏中缓慢复苏。直到2016年初,美国从页岩油崩溃中恢复过来,美国10年平均GDP增长降至微不足道的1.51%时,长期标准普尔500的回报才开始复苏,并在2019年达到顶峰。

尽管由于刺激资金市场赌博而在2021年出现了回声峰值,以及今年的重磅回报,但长期回报并没有重新达到新高。我的预期是,我们将再次看到在过去一个世纪中长期回报三次出现的不可避免的下行趋势。

韩国未能实施戒严的尝试正是在这种背景下发生的。这是一个政治更加动荡的世界。这将有助于保持未来市场回报的低迷。

你可能会问,这与我看涨市场的观点有什么关系?一个是中期展望,另一个是长期展望,它们是非常不同的。如果你查看GDP增长的数字,我们在2023年第四季度达到了2.53%的10年平均年化增长率。要恢复到那个水平,需要在明年年底之前每个季度持续增长3%。这可能发生吗?也许。如果发生的话,考虑到当前的通货膨胀和失业率,美联储将被迫再次加息。因此,总体而言,我认为这是不可持续的。

相反,我们正处于一个高于趋势的增长期,容易受到宏观冲击的影响,而动荡的地缘政治环境的反馈有助于产生这种冲击。仅仅关税就可能成为将我们推向低于趋势增长的地缘政治冲击。

我的分析显示,当长期市场回报达到峰值时,就像2019年那样,它们会回归均值。它们可能不会直接下跌——会有一些波动。但最终它们会下跌。而且它们确实下跌了。不过,有一点要注意:当市场回报回归均值时,它们就容易受到GDP增长放缓和地缘政治波动环境的影响。1968年就是一个典型的例子。第二次世界大战是一个更极端的例子。

我的结论是,目前的市场反弹是租赁而非购买的反弹。这是在借来的时间上生存。尽管市场似乎对政治波动毫无影响,但正是这种地缘政治因素可能成为美国长期股票市场回报下滑的催化剂。

来自彭博社的更多信息

喜欢获取《一切风险》吗? 查看这些新闻通讯:

- 每日市场 了解股票、债券、外汇和商品的动态

- 奇怪的交易 乔·韦森塔尔和特雷西·阿洛威关于最新市场热潮的新闻通讯

- 每日经济 了解变化的格局对政策制定者、投资者和您的意义

- CFO简报 财务领导者需要了解的内容

您可以独家访问其他仅限订阅者的新闻通讯。 在这里探索所有新闻通讯 以充分利用您的彭博订阅。