期权交易者押注国债市场将在几周内大幅抛售 - 彭博社

Edward Bolingbroke

市场对利率期权的看跌情绪正在形成,这表明债券交易员正在为未来几周国债收益率再次飙升做好准备。

在 1月合约的10年期票据上,使用国债期权看跌结构的看跌对冲需求一直稳定,合约将于12月27日到期。过去几天,2月期权的头寸也在增加,该期权将于1月24日到期,即当选总统唐纳德·特朗普就职的那一周。

阅读更多:交易员继续购买美国10年期票据的下行对冲

阅读更多:交易员继续购买美国10年期票据的下行对冲

未平仓合约,即交易员持有的未结头寸数量,在1月和2月期权的107.50和109.50 看跌行权价之间不断增加。这些水平的目标是10年期收益率范围大约在4.45%到4.75%之间,相对于目前大约4.3%。该范围的上限将使收益率超过2024年4月触及的约4.74%的高点。

周二,交易了一笔更为看跌的头寸,目标收益率高达4.9%,溢价为250万美元。基准收益率在一年多以来没有达到如此高的水平。

这些押注提醒人们,尽管收益率已经放弃了大部分选举后的上涨,但投资者仍然清楚所谓的特朗普交易再次获得动力的潜力。几个月来,这一交易的前提是他的政策,包括更高的关税,将加速通货膨胀并推动收益率上升。国债 周二小幅下跌,使10年期收益率略微上升,此前特朗普威胁要对美国贸易伙伴施加额外关税。

随着特朗普下个月上任的头几天,接下来的一些事件将对这些期权押注至关重要。首先,下周关于11月份就业数据的报告预计将显示就业人数较上个月大幅增加。

然后是12月18日的联邦储备政策公告。交易员们认为,官员们是否会再削减四分之一的利率,还是在经济复苏迹象下保持不变,这就像抛硬币一样。

交易员在国债看跌期权中建立头寸

开放兴趣主要集中在10年期107.50到109.50的行权价上

来源:彭博社,CME

注:截至11月25日收盘的开放兴趣

与此同时,根据对摩根大通客户的调查,现金市场中的看跌头寸正在增加,这些客户现在是一个月以来最看空的。

以下是利率市场最新头寸指标的概述:

摩根大通国债客户调查

截至11月25日的一周,摩根大通客户的空头头寸增加了2个百分点,达到自10月28日以来的最高水平。中立头寸在这一周下降至自10月21日以来的最低水平,长期头寸也上升了2个百分点。

摩根大通国债全客户头寸调查

净多头头寸降至三周以来的最低水平

来源:摩根大通,彭博社

数据涵盖截至11月25日的一周

国债期权溢价向看跌期权漂移

在最近几天,债券市场对冲波动的溢价逐渐倾向于看跌期权,因对未来几周目标更高收益率的期权需求增加。围绕1月和2月10年期的期权购买激增,目标收益率上升至4.9%。周二的交易包括对1月和2月看跌期权的购买,两个交易的总溢价为500万美元。

### 最活跃的SOFR期权

### 最活跃的SOFR期权

在过去的一周中,对通过各种看涨结构进行上涨价格保护的需求非常强劲,主要集中在12月SOFR期权上。突出的流动性包括对SOFR Dec24 95.5625/95.625/95.6875看涨飞行和SOFR Dec24 95.625/95.6875看涨价差的大量买家,因为市场定位正在建立,以期在12月美联储政策会议上实现降息。

最活跃的SOFR期权行权价

SOFR期权行权价的前5名与后5名每周净变化

来源:彭博社,CME

数据涵盖了过去一周各行权价的未平仓合约变化

SOFR期权热图

在到2025年6月的SOFR期权中,95.50行权价仍然是最为活跃的。近期围绕该行权价的流动性包括SFRZ4 95.50/95.625看涨价差买家和SFRZ4 95.5625/95.50/95.4375/95.375看跌康多尔。周一,SFRZ4 95.50/0QZ4 96.3125看涨价差被买入,作为牛市陡峭化结构。96.00行权价也很活跃,仍有大量的Dec25看涨期权。近期围绕该行权价的流动性包括SFRH5 96.00/96.25/96.375破碎看涨飞行的买入。

SOFR期权未平仓合约

Dec24、Mar25和Jun25期限内前20名未平仓SOFR期权头寸

来源:彭博社,CME

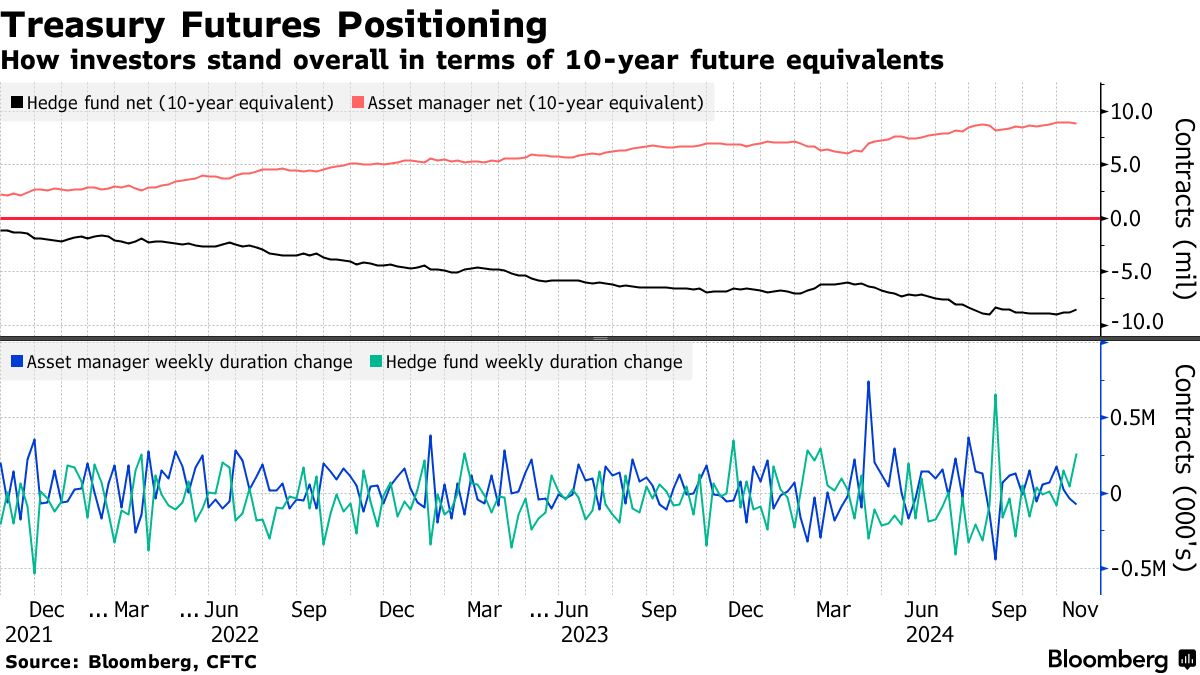

CFTC期货持仓

根据CFTC数据,资产管理公司在截至11月19日的一周内解除了72,000个10年期票据期货的等值合约,以实现净多头期限期货持仓。在同一时期,对冲基金覆盖了大约257,000个10年期票据期货,以实现国债期货条带的净短期持仓。在这一周内,对冲基金覆盖了大约每基点1560万美元的风险,以实现2年、5年和10年期票据合约的净短期持仓。