VIX显示2024年股票波动性已是五年来最低 - 彭博社

Jan-Patrick Barnert

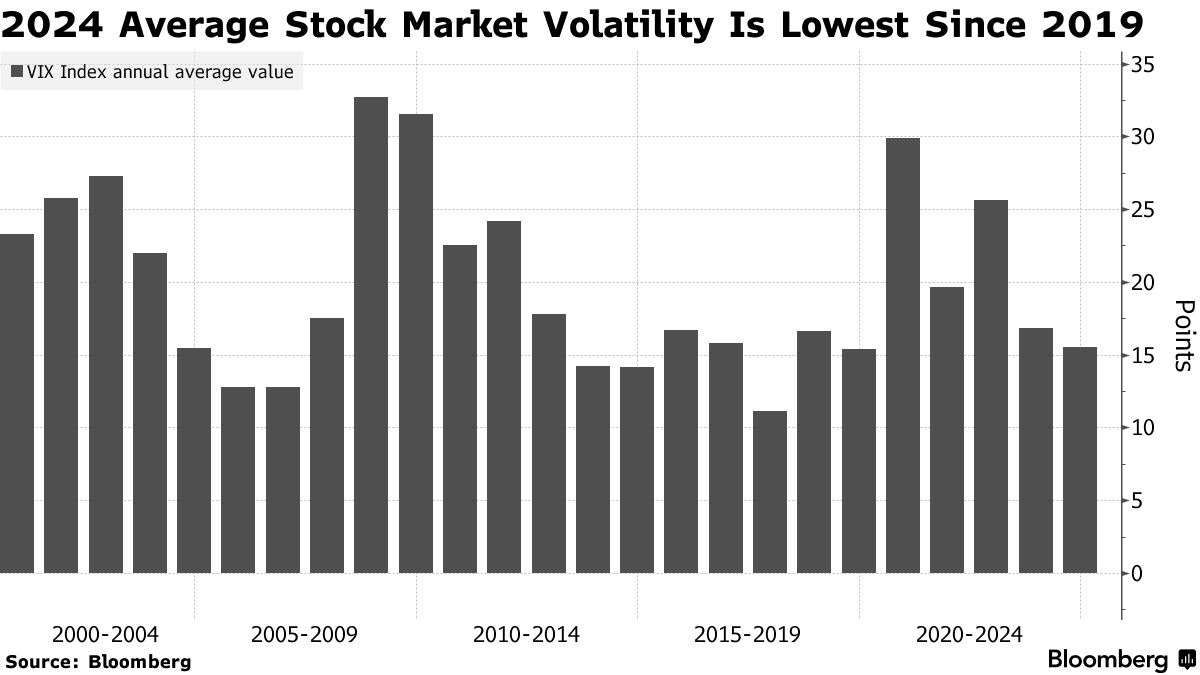

紧张的美国总统选举、中东和乌克兰的战争、欧洲政府的崩溃:尽管风险事件频繁,股市波动性却正朝着自2019年以来最低的年度平均水平迈进。

Cboe波动率指数(VIX)在2024年的平均值为15.5点,更接近于新冠疫情前的平静时期,而非过去几年的动荡。标准普尔500指数在2024年上涨超过25%,创下51个历史新高,亚洲到欧洲的股市大多上涨。

8月5日的恐慌使得VIX在盘中创下历史最高跳升,现在看来只是一个小波动。稳健的企业基本面、通胀缓解和中央银行降息帮助全球股市创下新纪录,而对人工智能的乐观情绪持续推动着最大公司。法国的CAC 40指数是今年少数几个预计下跌的发达市场指标之一,此前总统埃马纽埃尔·马克龙解散了议会并失去了相对多数。

8月5日的恐慌使得VIX在盘中创下历史最高跳升,现在看来只是一个小波动。稳健的企业基本面、通胀缓解和中央银行降息帮助全球股市创下新纪录,而对人工智能的乐观情绪持续推动着最大公司。法国的CAC 40指数是今年少数几个预计下跌的发达市场指标之一,此前总统埃马纽埃尔·马克龙解散了议会并失去了相对多数。

“VIX的水平在很大程度上反映了经济中嵌入的宏观经济不确定性,”OptionMetrics的首席量化分析师加雷特·德西蒙说。“除了少数几次小波动外,我们并没有经历持续的流动性危机,这对经济构成系统性风险,这将是导致VIX水平高于平均水平的主要驱动因素。”

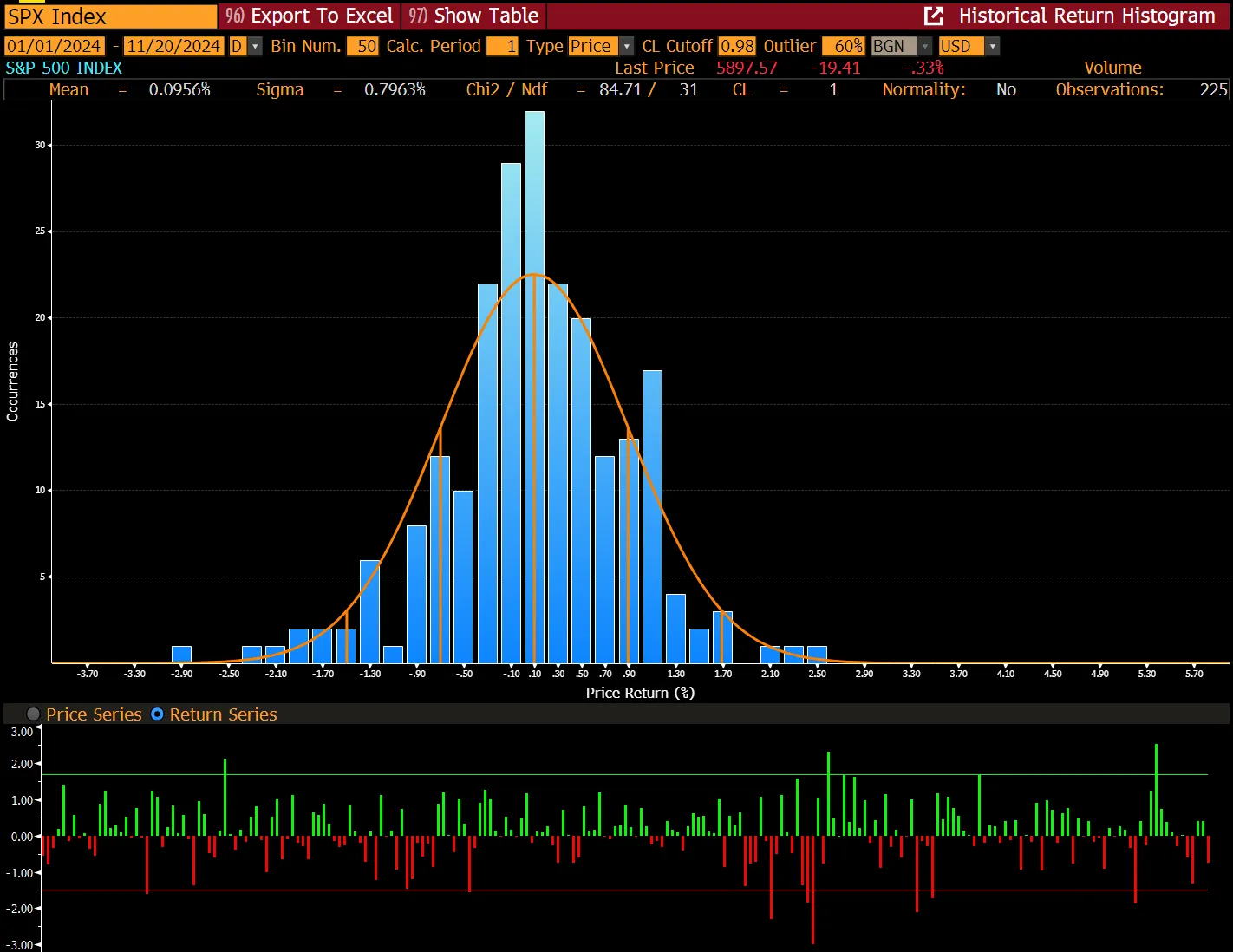

来源:彭博社S&P 500的收益分布描绘了一年中几乎没有恐慌或匆忙风险降低的情况。每日波动——无论是上涨还是下跌——并没有导致强烈的异常,大多数价格波动保持在正常范围内。夏季的修正是一个例外,因经济前景和利率叙述的突然变化导致被迫降低风险,投资者迅速买入了下跌。

来源:彭博社S&P 500的收益分布描绘了一年中几乎没有恐慌或匆忙风险降低的情况。每日波动——无论是上涨还是下跌——并没有导致强烈的异常,大多数价格波动保持在正常范围内。夏季的修正是一个例外,因经济前景和利率叙述的突然变化导致被迫降低风险,投资者迅速买入了下跌。

日益增长的期权活动也有助于作为市场稳定器,使得波动保持短暂。

今年最大的回撤是浅而短暂的

欧洲和美国的股票没有突破修正阈值

来源:彭博社

根据野村控股公司,嵌入期权出售策略的交易所交易基金今年增加了300亿美元,管理资产超过920亿美元。此外,投资者越来越多地使用超短期期权,称为0-DTE,以对冲特定风险事件,帮助保持长期波动性。

“从技术角度来看,相关性一直较低,部分低波动性归因于基金通过覆盖看涨期权策略进行收益捕获,”德西蒙说。