谨慎的投资者对Petroperu的扭转承诺持谨慎态度 - 彭博社

Nicolle Yapur, Marcelo Rochabrun

秘鲁皮乌拉的Petroperu Talara炼油厂,2023年12月。摄影师:Sebastian Castaneda/Bloomberg秘鲁国有石油生产商的董事长亚历杭德罗·纳尔瓦埃斯的首次公开亮相让投资者感到谨慎,他们试图解读新政府是否能够为这家陷入困境的公司带来期待已久的转机。

秘鲁皮乌拉的Petroperu Talara炼油厂,2023年12月。摄影师:Sebastian Castaneda/Bloomberg秘鲁国有石油生产商的董事长亚历杭德罗·纳尔瓦埃斯的首次公开亮相让投资者感到谨慎,他们试图解读新政府是否能够为这家陷入困境的公司带来期待已久的转机。

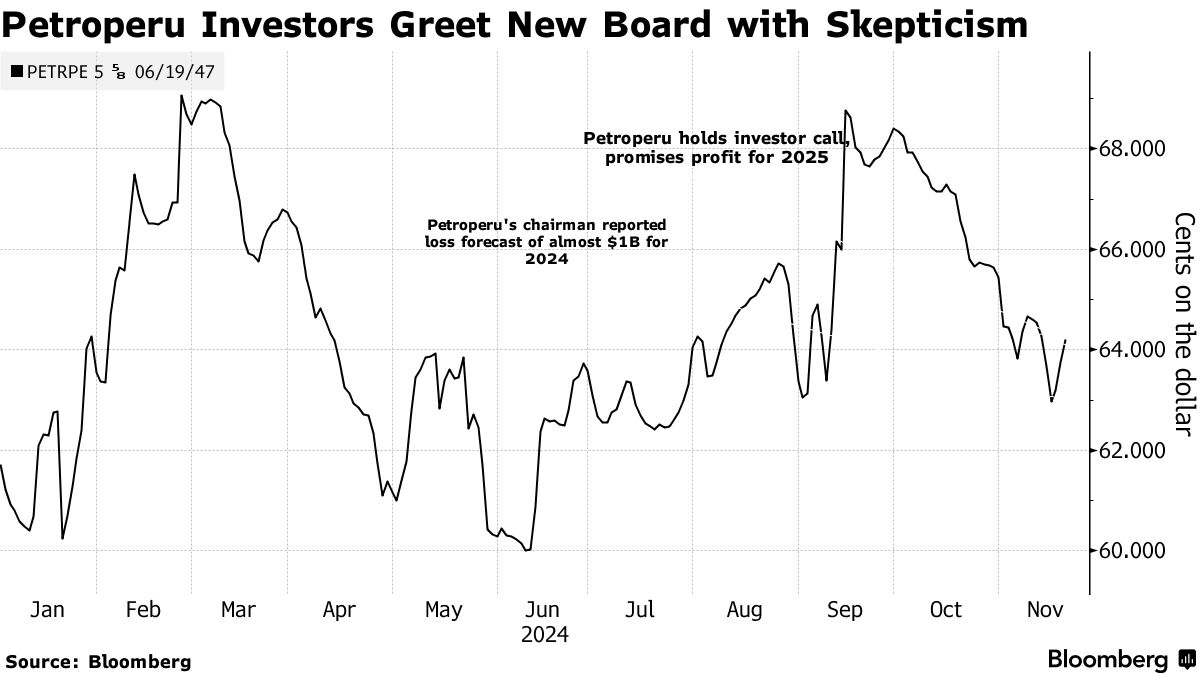

纳尔瓦埃斯在周一预测Petroperu今年将损失近10亿美元时,债券下滑至三个月低点。仅仅几天后,他改变了口风,表示这家负债累累的公司明年可能会恢复盈利,并补充说不需要政府的再次救助。

市场仍然持怀疑态度,自纳尔瓦埃斯本月早些时候被提名以来,债券仍然下跌。很容易理解原因。他是总统迪娜·博卢阿尔特政府在近两年内任命的第四位董事长。在此期间,炼油厂一再表示转机即将到来,然后在新建的60亿美元炼油厂的债务重压下向政府请求更多资金。

“没有更多的怀疑利益,”Banctrust Investment的拉美企业信用研究主任弗朗西斯科·舒马赫谈到Petroperu时表示。“除了他们提出的计划,他们已经经历了多年的延误,需要证明他们能够做到。”

尽管该公司的2047年到期的美元债券已从最初的下跌中反弹至约每美元64美分,但根据彭博社编制的指示性定价数据,过去一个月仍下跌了4.3%。这些债券的收益率已上升至9.3%,而今年早些时候最低曾达到8.8%。

改变语气

反弹跟随新任董事会的语气变化。就在几天前,他们表示Petroperu面临“严重的流动性问题”,高管们承诺明年削减30%的开支。他们在周三与投资者的电话会议上表示,新领导层与之前的完全不同,公司正处于转机的边缘。

Narvaez还告诉路透社,这家石油生产商明年将恢复盈利,为2025年下半年部分私有化优化条件。

投资者并不完全信服。Mariva资本市场的高级新兴市场策略师Roger Horn表示,股份出售旨在为紧急重组工作设定“时间目标”。

“由于我们对优化的时机持怀疑态度,我认为2025年不会发生大规模的股份出售,”Banctrust的Schumacher补充道。

“由于我们对优化的时机持怀疑态度,我认为2025年不会发生大规模的股份出售,”Banctrust的Schumacher补充道。

高层动荡

Petroperu已经连续两年亏损,2023年的亏损超过30亿美元。由于60亿美元的Talara炼油厂超预算且延迟,负债飙升。尽管高管们表示炼油厂明年将以100%的产能运营,但额外的收入是否足以遏制亏损尚不清楚。

该公司的前董事会在9月份集体辞职,称Petroperu“不可持续”和“破产”,因为政府在注入新资金的决定上拖延。尽管一项援助计划最终通过,但Boluarte政府花了八周时间找到替代者——其中两人在48小时内辞职。Narvaez当选董事长时受到商业团体的批评,他们声称他的任命是出于政治动机,并不会帮助公司的转机。

尽管如此,首相古斯塔沃·阿德里安岑在上周接受彭博社采访时支持纳尔瓦埃斯,并表示他的领导得到了政府的全力支持。阿德里安岑还表示,佩特罗佩鲁不需要任何额外的政府资金。

阅读更多:秘鲁首相支持有争议的新佩特罗佩鲁领导层

该公司拒绝对此报道发表评论,但指出将采取近20项紧急行动,包括削减成本、制定新的战略以增加其在秘鲁的市场份额、资产出售以及对塔拉拉炼油厂出现问题的法医审计。

国家援助

今年,秘鲁已两次介入支持这家陷入困境的石油公司,2022年也介入了两次。最后一轮援助包括在2024年下半年接管其与国际债权人和西班牙出口信用机构的财务义务,并实施新的10亿美元担保,以获得来自国家银行的短期贷款。

根据中央银行的估计,今年的救助措施使秘鲁的成本约占国内生产总值的0.6%,对该国的赤字造成了压力。财政部长何塞·阿里斯塔告诉彭博社,政府明年继续偿还佩特罗佩鲁的债权人不太可能,但也没有完全排除这种可能性。

对于标准普尔全球评级而言,新董事会的评论似乎与其他人的说法没有太大不同。支持评级的因素是政府在必要时继续救助该公司的可能性。

“从独立的角度来看,这是一家CCC公司,”S&P全球评级的董事总经理Candela Macchi在接受采访时表示。S&P将该公司的评级为B,深处垃圾债券领域,前景稳定。

“如果没有大规模的政府资本注入,这可能不会到来,债券投资者需要看到几个季度的盈利增长,”Mariva的Horn说道。