2025年预测:从长远来看,我们都只是修订后的预测 - 彭博社

John Authers

短期假设并不总是更好。

短期假设并不总是更好。

摄影师:大卫·赖德/彭博社 要将约翰·奥瑟斯的通讯直接发送到您的收件箱,请注册 这里。

今天的要点:

从长远来看,我们都是死者

这是投资公司发布来年预测的季节,我对此表示强烈反对,认为这是浪费时间。不仅花时间看任意的短期周期是愚蠢的,而且对大多数机构来说,真正重要的是非常长期的事情。

因此,当我们准备下载2025年的预测时,这些预测可能在年底之前需要修订六次,值得关注的是,产生长期资本假设的相当不同的小型产业。令人沮丧的结论是,这似乎也是浪费时间,预测如此草率,以至于你会怀疑他们是否过于认真地对待了 凯恩斯关于长期的格言。他们不应该这样,因为许多机构应该在远远超出人类寿命的时间范围内进行规划。

彭博社观点德国如何在贸易上与特朗普达成和平保守党再次乐观——有充分理由共和党变得疯狂,世界其他地方也是如此特朗普让找到合适的平衡变得更加困难理论上,长期的预测应该更多地受到起点的驱动。当股票看起来历史上昂贵时,预计接下来的十年会比平均水平更糟,反之亦然。还有截然不同的方法来进行资产配置,因此你会期望方法上会有变化。相反,出现的是:1)预测在时间上的显著稳定性;2)围绕几个整数的趋同倾向;3)一种奇怪的信念,即某些资产类别无论在何种情况下都能表现良好——特别是私募股权。

我在绝对策略研究的朋友们汇集了来自多个来源的资本市场假设,并在此过程中挖掘出其他一些定期尝试评估长期预测的资料:由 Horizon Actuarial 发布的调查,以及由 纳斯达克 eVestment 进行的一项调查。预测未来十年资产类别的回报并不像预测标准普尔500指数在明年12月31日的表现那么受欢迎,但也差不多。

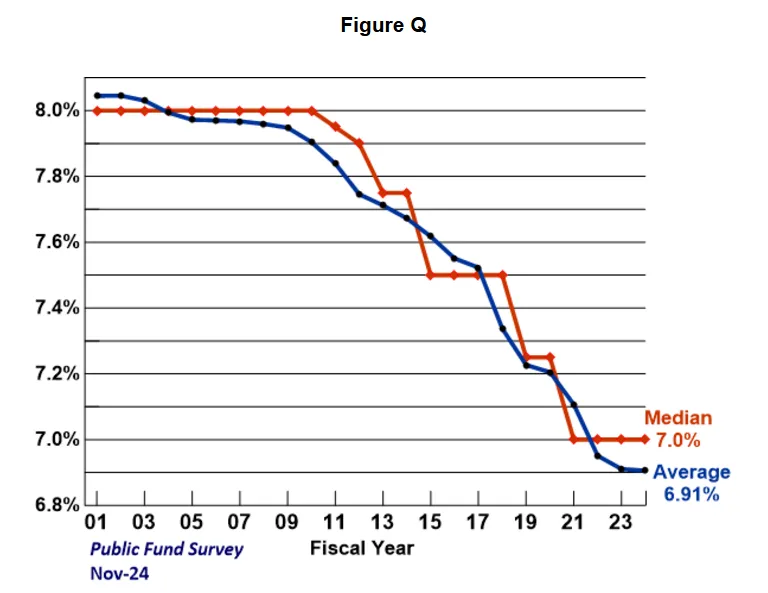

这些假设在美国公共养老金的世界中最为重要,在那里,通过假设更高的回报,可以让巨大的赤字消失。(养老金会计不仅仅是这样,但这是一个公平的总结。)NASRA(国家退休管理者协会)发布了一项调查在这里。本世纪股权回报的平均和中位数预测有所下降,但非常稳定,且下降幅度不大。该图表中预计的10年年化股权回报的轴从8.0%到6.8%:

来源:NASRA公共基金调查NASRA还有这张关于假设总范围随时间变化的图表。它从未超过1.5个百分点,且变化方向一直相同:

来源:NASRA公共基金调查NASRA还有这张关于假设总范围随时间变化的图表。它从未超过1.5个百分点,且变化方向一直相同:

来源:NASRA公共基金调查这看起来可能是对股市一个适当稳定和保守的看法,但请记住,回报的最大决定因素是起点。回报预期在2000年初时最高,那时股票价格荒谬地过高,显然注定会经历几年的糟糕表现。10年后,当股票便宜时,预期略有下降。这并不反映出谨慎和保守,而是一种顽固拒绝注意变化情况的态度。

来源:NASRA公共基金调查这看起来可能是对股市一个适当稳定和保守的看法,但请记住,回报的最大决定因素是起点。回报预期在2000年初时最高,那时股票价格荒谬地过高,显然注定会经历几年的糟糕表现。10年后,当股票便宜时,预期略有下降。这并不反映出谨慎和保守,而是一种顽固拒绝注意变化情况的态度。

这是自1980年以来标准普尔10年总回报的变化情况。其形状与养老金基金的预测完全不同,而奇怪的是几乎没有尝试去评估回报可能出现的巨大波动。期望养老金受托人能够把握市场时机是不合理的,但根据起点变化而变得更加悲观或乐观的假设是有意义的,并且有助于他们抓住逆向投资的机会:

十年回报各异;十年预测却不变

根据起点,标准普尔的10年回报可能达到400%或为零

来源:彭博社

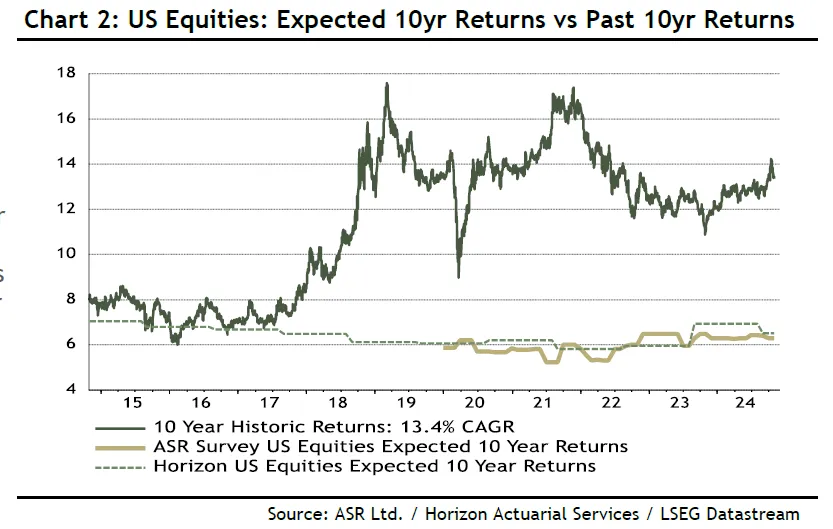

为了展示这些不变假设在实践中的无用,Absolute Strategy Research的David Bowers和Ian Harnett编制了以下图表,比较了根据他们自己的调查和Horizon的调查得出的美国股票的平均10年预测回报与实际结果。回报的巨大变化并没有导致未来假设的任何改变:

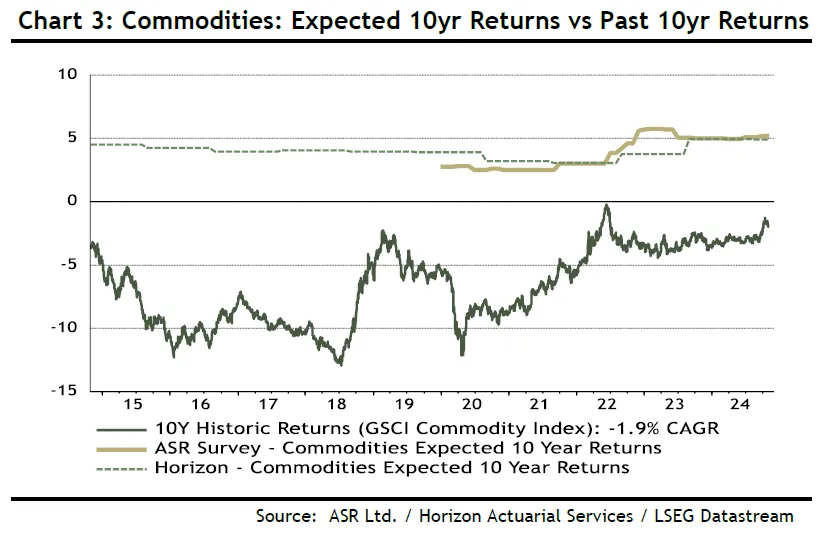

来源:Absolute Strategy Research对于商品而言,情况正好相反。过去十年对投资商品来说非常糟糕,但没有什么能改变它们将获得4%或5%的假设:

来源:Absolute Strategy Research对于商品而言,情况正好相反。过去十年对投资商品来说非常糟糕,但没有什么能改变它们将获得4%或5%的假设:

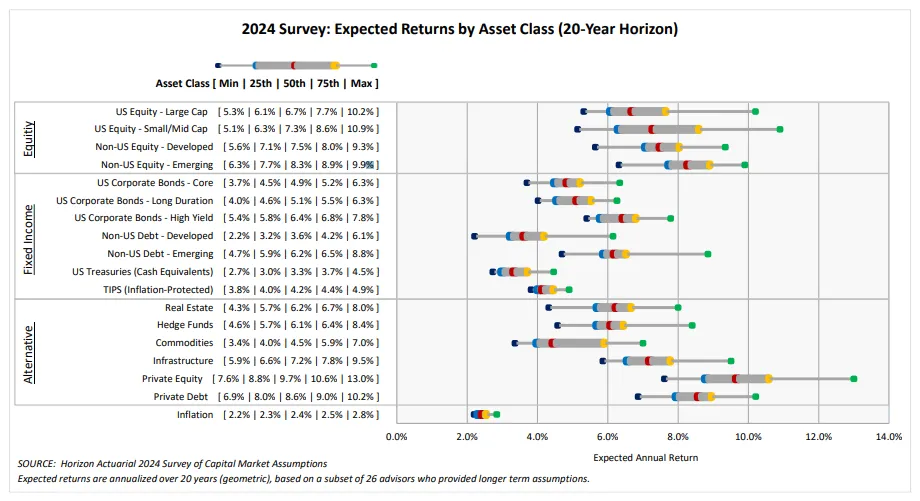

来源:Absolute Strategy Research另一个令人困扰的发现是,似乎存在一种天真的信心,认为私募股权将继续产生其他人无法获得的回报。这个来自Horizon调查的图表显示了一系列资产类别的20年预测。私募股权显得格外突出,通货膨胀将在未来二十年内平均在2%到3%之间的普遍假设也以某种不同的方式显得格外明显:

来源:Absolute Strategy Research另一个令人困扰的发现是,似乎存在一种天真的信心,认为私募股权将继续产生其他人无法获得的回报。这个来自Horizon调查的图表显示了一系列资产类别的20年预测。私募股权显得格外突出,通货膨胀将在未来二十年内平均在2%到3%之间的普遍假设也以某种不同的方式显得格外明显:

来源:Horizon Actuarial所有调查发现,几乎普遍相信私募股权和信贷将在未来继续表现优于其他投资。我们为什么会这样期待呢?杠杆融资不太可能像危机后十年大部分时间那样便宜,这削弱了该行业超额收益的关键基础。而且现在私募股权中的资金远比以前多。这意味着交易的竞争更加激烈,最终将使卖方的条件更好,而投资者的条件更差。假设私募股权能够再持续20年超越表现是值得怀疑的。如果如此多的机构真的在假设私募股权可以永远做到这一点,那么这将意味着更多资金涌入该行业,使得实现这些回报变得更加困难。

来源:Horizon Actuarial所有调查发现,几乎普遍相信私募股权和信贷将在未来继续表现优于其他投资。我们为什么会这样期待呢?杠杆融资不太可能像危机后十年大部分时间那样便宜,这削弱了该行业超额收益的关键基础。而且现在私募股权中的资金远比以前多。这意味着交易的竞争更加激烈,最终将使卖方的条件更好,而投资者的条件更差。假设私募股权能够再持续20年超越表现是值得怀疑的。如果如此多的机构真的在假设私募股权可以永远做到这一点,那么这将意味着更多资金涌入该行业,使得实现这些回报变得更加困难。

政治家和其他人不断赞美长期主义的优点,但在实践中,总是优先考虑眼前和短期的利益。这是人类的自然缺陷,几乎是不可避免的。但令人不安的是,即使是那些必须长远规划的机构,在长期思考上仍然显得如此敷衍。

鹰派游行

通常,中央银行行长在货币政策会议前强调数据依赖性并不是什么新闻。然而,市场的反应有时可以告诉我们关于利率预期方向的很多信息。日本银行行长上田和夫的周四的评论就是一个完美的例子。他表示“在这一点上无法预测会议的结果”,这看似无关紧要,但却为他的选择留出了广阔的空间。然而,日元随后升值,显示市场上许多人认为数据可能确实支持加息。该货币的表现平平,最近兑美元超过156,是自八月以来的最低点。这对进口成本和通货膨胀造成压力,因此加息并不难以辩解。上田似乎通过强调日本银行对汇率的重视来支持这种做法。不出所料,日元反应积极,一度上涨近1%:

救援任务

日元贬值为货币政策加息提供了有力依据

来源:彭博社

10年期日本政府债券收益率也得到了提振。收益率上升至自七月以来的最高点,接近突破数十年来未见的水平:

上田的提振

行长的“鹰派”言论使收益率飙升至自七月以来的最高点

来源:彭博社

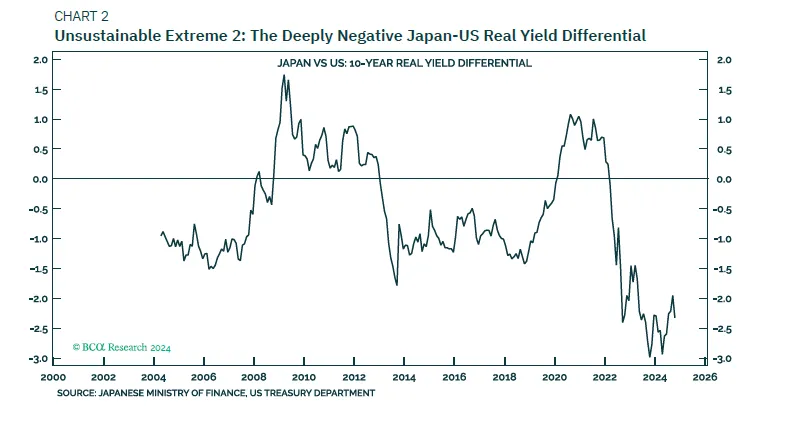

对于投资者而言,日债收益率的上升表明他们可以开始缩小与美国同类债券的差距。BCA研究公司的Dhaval Joshi将这一差距描述为在2024年初降至负3%时达到“不可持续的极端”,而在本世纪的大部分时间里,该差距在-1%和+1%之间波动。以下BCA图表突显了过去两年中前所未有的差距:

这一差距可以追溯到两国之间利率政策的分歧。日本在三月之前一直坚持零利率政策,而通货膨胀迫使美国早早退出其因疫情而导致的超低利率。这继续使金融条件对所有人来说更加宽松,因为日本成为廉价资金的现成来源。这个分歧是否至少可以恢复到更正常的水平?可能。Joshi认为,通货膨胀预期首先必须趋同:

这一差距可以追溯到两国之间利率政策的分歧。日本在三月之前一直坚持零利率政策,而通货膨胀迫使美国早早退出其因疫情而导致的超低利率。这继续使金融条件对所有人来说更加宽松,因为日本成为廉价资金的现成来源。这个分歧是否至少可以恢复到更正常的水平?可能。Joshi认为,通货膨胀预期首先必须趋同:

如果日本和美国的通货膨胀预期正在趋同,那么名义利率差距就不能保持如此分歧。如果名义利率差距能够保持如此分歧,这意味着通货膨胀预期将不得不重新分歧。无论如何,深度负值的日本与美国实际收益率差距都是异常且不可持续的。

与此同时,通货膨胀超过了中央银行的目标,尽管价格上涨有所缓和。政府数据显示,10月份消费者价格(不包括新鲜食品)同比上涨2.3%,低于9月份的2.4%。这一数据高于市场普遍预期的2.2%。这种通货膨胀是许多日本人一生中所经历的较高水平。虽然疲软的日元和适度的价格上涨为12月加息提供了理由,但如果中央银行的鹰派言辞能争取更多时间,可能会选择跳过加息。今年早些时候,为了平息投机者的担忧,财政部在进行630亿美元的干预以支撑货币之前,曾采取强硬的言辞。

彭博经济学的木村太郎认为,跳过加息的另一个原因是,日本银行的政策制定者可能希望在上个月执政联盟在大选中失利后,避免在政治不确定性中制造波动。他们还需要时间更深入地了解特朗普胜选后美国经济的走向,并评估美联储可能的反应:

我们的观点是,日本银行将在1月份的会议上进行下一次加息,并发布下一份季度增长和通货膨胀报告。这将为其提供机会,通过对美国经济和国内通货膨胀势头的深入分析,进一步为撤回刺激措施提供依据。

日本银行朝着1%的政策利率迈进的步伐仍在继续。无论下个月的会议发生什么,植田的以数据为依赖的方法让投资者了解中央银行的思维过程。在许多投资者从未经历过的情况下,这并不是一件坏事。

**—**理查德·阿贝

生存技巧

诚实是很重要的。我刚好有幸提前观看了国家剧院在伦敦新制作的奥斯卡·王尔德的 《诚实的重要性》,真是太精彩了。演员阵容多元化,极具戏剧性(布拉克内尔夫人现在是一位特别威严的牙买加女士,她非常可怕),角色们可以听到唱着 单向乐队和 迈莉·赛勒斯的曲调。有时候这样的事情显得粗俗。在这种情况下,难以摆脱这样的感觉:如果王尔德在维多利亚时代的英国被允许这样做,他一定会喜欢这样的处理方式。

《回归的节点》将休息一周,我将在英国度假,而理查德则去加纳看望他的家人。祝你们度过愉快的一周,如果你在美国或 其他地方庆祝,祝你感恩节快乐。

更多来自彭博社观点:

- 尼尔·凯萨尔:巴菲特的3250亿美元现金储备是一个早期警告信号

- 保罗·J·戴维斯:希望特朗普放松管控的银行太过兴奋

- 马克·冠军:普京的核威胁是一种魔术,但却是危险的魔术

想要更多彭博社观点吗?意见 <GO>。或者您可以订阅 我们的每日通讯**。**