巴西银行Bradesco的转型初见成效,首席执行官上任一年 - 彭博社

Cristiane Lucchesi, Vinicius Andrade

马塞洛·诺龙哈摄影师:维克托·J·布鲁/彭博社在担任巴西第二大银行行长一年后,马塞洛·诺龙哈表示,他正在重组巴西银行(Banco Bradesco SA),不仅仅是为了利润。

马塞洛·诺龙哈摄影师:维克托·J·布鲁/彭博社在担任巴西第二大银行行长一年后,马塞洛·诺龙哈表示,他正在重组巴西银行(Banco Bradesco SA),不仅仅是为了利润。

“我们正在同时调整很多事情,这不仅仅是为了提高盈利能力,”这位首席执行官在纽约彭博社总部的采访中说道。首要任务是:重塑公司,以便在利率上升和金融科技巨头进入更多业务时保持竞争力。

59岁的诺龙哈在巴西银行的不良贷款率和贷款损失准备费用在2022年和2023年达到峰值后接任。巴西最大的银行和金融科技公司在疫情期间大幅扩展了信用卡组合,但面临支付延迟的困扰。更大的逆风是,企业申请破产保护的数量达到了创纪录的水平,零售商美国纳斯达克(Americanas SA)和电力公司光明(Light SA)在去年领衔。

诺龙哈首先着手修复巴西银行信用组合中的弱点,重组高层管理,并关闭了约1000家分行。第三季度的业绩显示出可能的回报迹象:经常性净收入同比增长13%,达到52.3亿雷亚尔(9.06亿美元),超出分析师的预期。

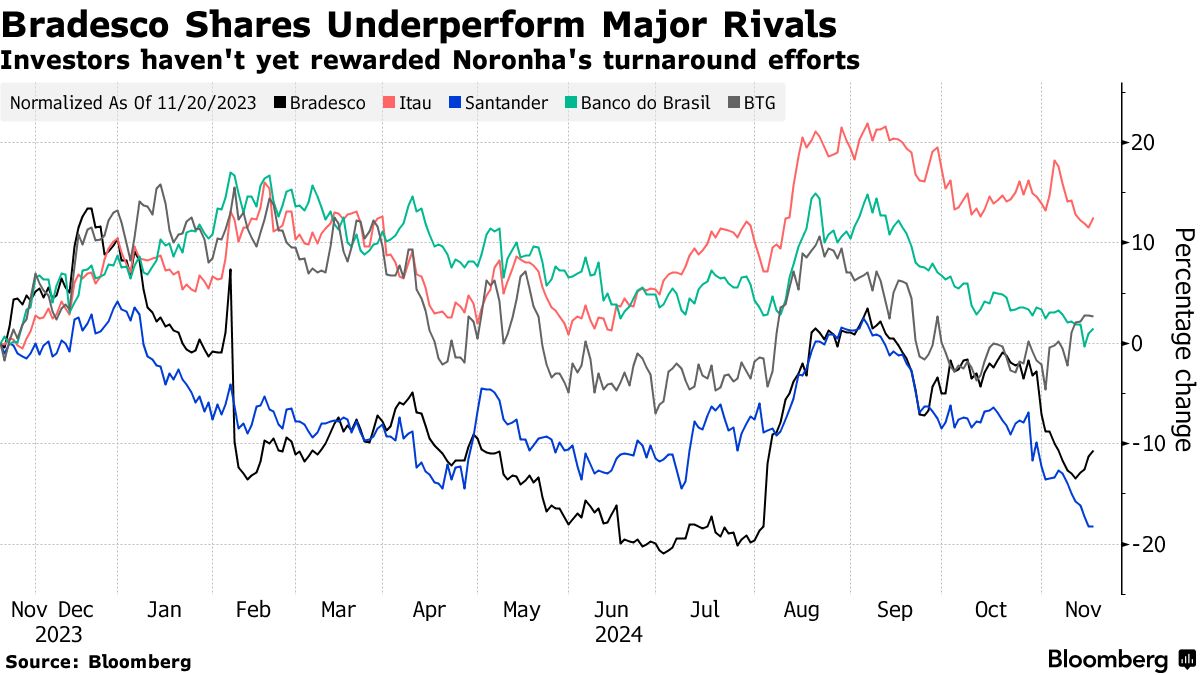

而且,该银行的平均股本回报率作为盈利能力的指标,从一年前的11.3%上升至本季度的12.4%。这仍然落后于包括伊塔乌联合银行(Itau Unibanco Holding SA)22.7%和巴西BTG帕克图(Banco BTG Pactual SA)23.5%的竞争对手。

摩根大通的分析师在本月早些时候的一份报告中表示:“在巴西,股本回报率长期低于股本成本的情况将继续对投资者构成压力。”尽管如此,他们表示:“我们认识到巴拉迪斯科特许经营的价值。”

股东们也尚未达成共识。巴拉迪斯科的优先股——该国第二大市值银行,且不属于政府所有——今年下跌了19%,远远超过巴西基准Ibovespa股票指数的4.5%下滑和伊塔乌的1.9%上涨。

诺龙哈于2003年加入巴拉迪斯科,被选为首席执行官以帮助公司朝新方向发展。他曾管理过该银行的多个业务,包括零售、批发和信用卡。在加入位于奥萨斯科的公司之前,诺龙哈曾是西班牙比尔巴鄂比斯开银行当地分公司的高管,该银行于2003年被巴拉迪斯科收购。

诺龙哈于2003年加入巴拉迪斯科,被选为首席执行官以帮助公司朝新方向发展。他曾管理过该银行的多个业务,包括零售、批发和信用卡。在加入位于奥萨斯科的公司之前,诺龙哈曾是西班牙比尔巴鄂比斯开银行当地分公司的高管,该银行于2003年被巴拉迪斯科收购。

随着挑战再次开始增加,这些经验将派上用场。预计巴西中央银行将继续加息,迫使当地贷款机构采取更谨慎的方式,以避免新一轮的不良贷款。这意味着他们的贷款规模将更加温和扩张,并强调低风险客户,例如富人,以及更安全的领域,例如工资贷款或由政府支持的小企业信贷。

但对这些客户的竞争非常激烈,利差缩小,降低了盈利能力。

“我们仍在努力实现贷款组合扩张9%,但我们拥有更安全的信用组合,这让我们在更大压力的环境中可以稍微放慢增长速度,”诺朗哈说。

根据意大利银行BBA的分析师佩德罗·莱杜克的说法,巴西银行的净利差在上个季度从2023年第三季度的9.1%降至8.4%,这是“巴西银行第三季度业绩中最大的失望”。

巴西银行的贷款损失准备金下降

季度数据表明有所改善

来源:巴西银行的财务报表

诺朗哈表示,巴西银行的股本回报率何时再次超过资本成本“没有日期、日子或时间”,但投资者应该期待第四季度及以后的改善。

“我们正在努力提供越来越好的股本回报率,”他说。“我们在增长,但我们脚踏实地。”

由于分行关闭、对更专业人才的需求以及对包括人工智能在内的更高科技投资,支出有所增加。但诺朗哈表示,这些支出应该有助于提升银行的长期竞争力。

巴西银行还花费资金与德尔公司在巴西创建合资企业——约翰·迪尔银行,以扩大在农业业务中的影响力。此外,银行还与合作伙伴巴西银行完成了对信用卡公司Cielo SA的收购。这两笔交易应该有助于提升盈利能力,诺朗哈说。

BTG Pactual的分析师爱德华多·罗斯曼赞扬了巴西银行在第三季度的净利息收入,扣除准备金后表现好于预期。但由于中央银行的Selic利率上升和贷款利差收紧,净利息收入增长的前景更加严峻,“这可能会让那些希望更快恢复股本回报率的人失望,”他说。

诺朗哈并不着急。

“我们的步伐没有改变,”他说。“我们有一个计划,我们正在遵循:这将是一步一步的。”