信贷疯狂时代再次来临 - 彭博社

Tracy Alloway, Joe Weisenthal

2024年11月6日,美国纽约的纳斯达克市场站。

2024年11月6日,美国纽约的纳斯达克市场站。

摄影师:迈克尔·纳格尔/彭博社 你好,欢迎来到新闻通讯,这是来自奇异批量宇宙的每日内容的混合包。有时是我们,乔·韦森索尔和特雷西·阿洛威,带给你我们对市场、金融和经济最新发展的看法。有时则是我们专家嘉宾和消息来源网络的贡献。无论是什么,我们保证它总会很有趣。

如果你喜欢和我们聊天,可以查看 奇异批量Discord,你可以在这里和我们以及其他听众全天候聊天。

特雷西正在关注什么

最近股票一直在抢占风头,但信贷世界的疯狂时代也回来了。看看投资级和垃圾评级公司债券的利差(风险溢价),它们正在达到新的多年低点。

像“垃圾利差达到自2007年以来的最低水平”这样的句子可能会唤起一些不安的记忆。而在投资级的情况下,我们短暂地达到了自1998年以来的最低水平——就在2000/2001年互联网泡沫破裂之前。

像“垃圾利差达到自2007年以来的最低水平”这样的句子可能会唤起一些不安的记忆。而在投资级的情况下,我们短暂地达到了自1998年以来的最低水平——就在2000/2001年互联网泡沫破裂之前。

那么对此该如何看待呢?

在“泡沫”一侧,有来自标准普尔全球评级的评论,他们指出,看到利差下降而市场似乎在定价更高的通货膨胀上升可能性(这可能会暂停美联储的降息周期,并增加公司整体的利率负担)是多么奇怪。正如他们所说:“利差水平可能掩盖了某些企业在实际借贷成本和债务可持续性方面面临的压力。”

另一方面,值得指出的是,所有这些头条新闻都与整体指数的利差有关。而这些指数已经发生了相当大的变化。

以投资级债务为例。人们一直担心一波低质量的BBB级债券(高等级债务中的最低等级)会拖累市场;“三重B泡沫”终将破裂。

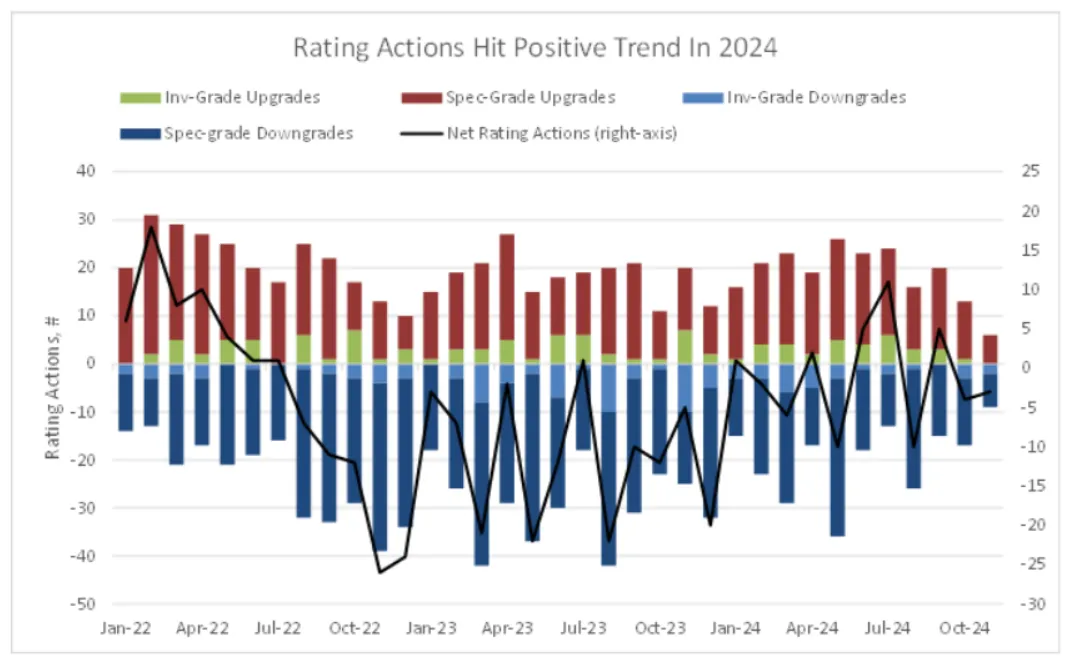

但相反,最近高等级信用的主要故事是一波后疫情的升级,公司正在延长债务期限并增强资产负债表。这也是标准普尔指出的,注意到我们刚刚看到过去10年中第二高的年度升级比例:

来源:标准普尔全球评级来源:标准普尔全球评级在高收益债务中也有一些乐观的理由。花旗集团分析师迈克尔·安德森指出,这里的指数组合也发生了变化:“与2007年5月相比,高收益市场的评级明显提高,持续时间显著缩短。”事实上,他们计算出,如果该指数仍然具有2007年的评级和持续时间特征,将会宽34个基点。更宽。所以利差在变化,什么都不是恒定的——尤其是指数的组成本身。

来源:标准普尔全球评级来源:标准普尔全球评级在高收益债务中也有一些乐观的理由。花旗集团分析师迈克尔·安德森指出,这里的指数组合也发生了变化:“与2007年5月相比,高收益市场的评级明显提高,持续时间显著缩短。”事实上,他们计算出,如果该指数仍然具有2007年的评级和持续时间特征,将会宽34个基点。更宽。所以利差在变化,什么都不是恒定的——尤其是指数的组成本身。

当然,仍然有谨慎的理由,很难在看待一些最近的利差动作时不觉得投资者有些过于乐观。但这里的故事比“我们回到了2007年的信用,事情即将爆炸”等等要复杂得多。

信用领域的疯狂时代可能确实回来了,但它们并不像头条指数的波动所暗示的那样疯狂。而且——借用乔最喜欢的一句名言——事情总是有可能变得更加疯狂。

我们正在阅读的内容

- 初学者的 会计欺诈 指南。

- 在 经济政策 中速度与欺诈之间的权衡。

- 内森·坦克斯拥有 30,000 页的FOMC会议纪要。

- 当 芬兰人将现金减半 以遏制通货膨胀。

- 马萨·孙 的谜团。

- 嘉能可正在推进 铜矿开采的浸出技术。

- 人工智能的圣战 关于规模法则。

- 此外, 人工智能与金融稳定。

来自彭博社的更多内容

享受 奇怪的交易 吗?查看这些通讯:

- 市场日报 了解股票、债券、外汇和商品的动态

- 晨间简报 了解您需要知道的一切

- 晚间简报 理解当天最重要的故事

- 交易 涉及从首次公开募股到初创投资的交易和分析

- 财经杂谈 彭博社意见专栏作家马特·莱文关于华尔街和金融的每日通讯

*您可以独家访问其他仅限订阅者的通讯。*在这里探索所有通讯 以充分利用您的彭博订阅。