卡夫麦克奶酪销量下降,消费者放弃经典美国品牌 - 彭博社

Leslie Patton, Jaewon Kang

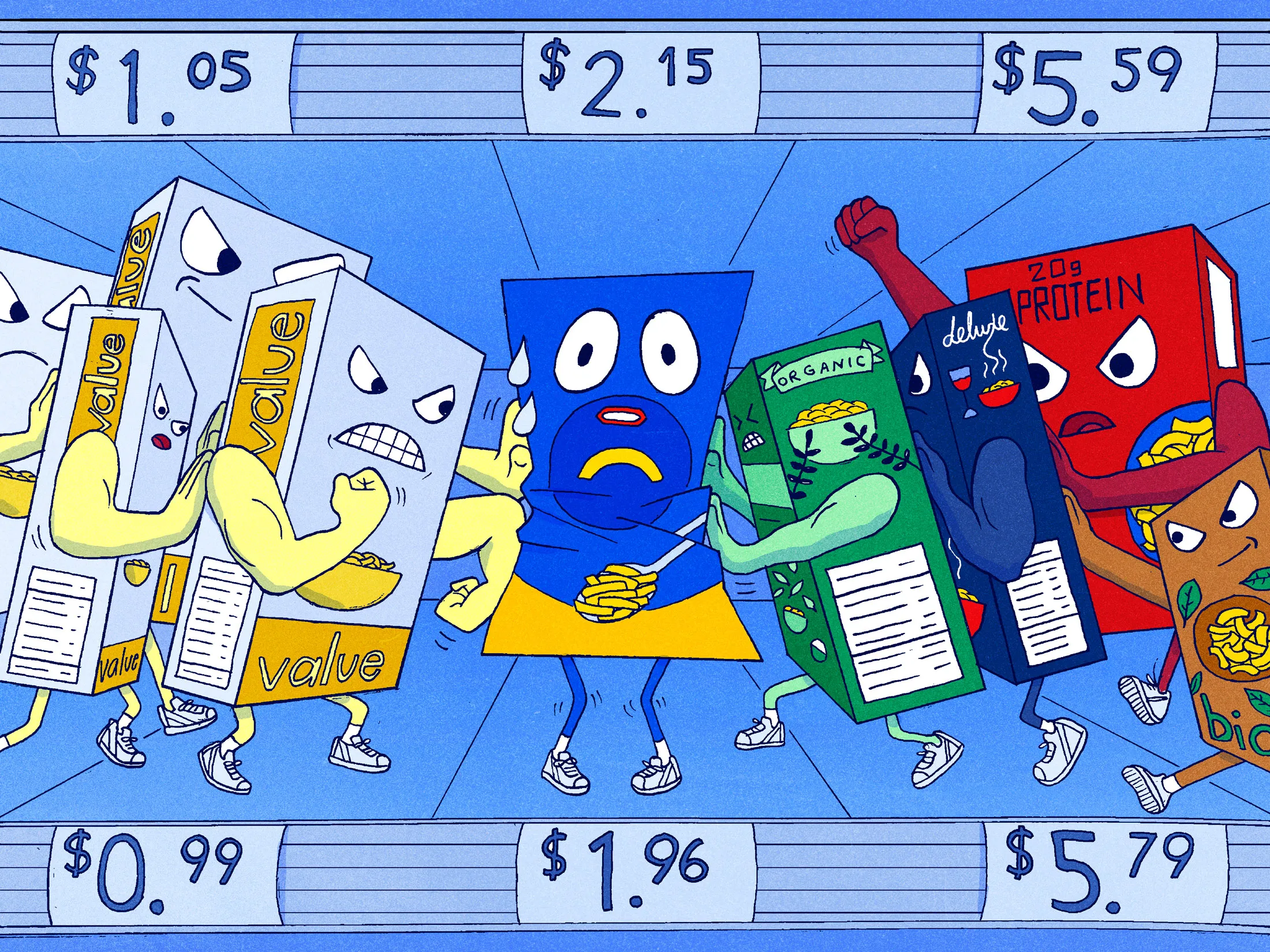

插图:艾玛·鲁莱特一阵色彩正在冲击克 Kraft 曾经主导的皇家蓝色,出现在通心粉和奶酪的货架上。

插图:艾玛·鲁莱特一阵色彩正在冲击克 Kraft 曾经主导的皇家蓝色,出现在通心粉和奶酪的货架上。

新到货的品牌中有 Goodles,这是一种富含蛋白质的选择,拥有引人注目的霓虹品牌,价格是 Kraft 通心粉和奶酪的两倍多。在芝加哥的一家 Target 店,Goodles 的 Shella Good 和 Bling Bling Bac’n 口味被抢购一空;带有挤压奶酪酱的大盒子完全售罄。与 Kraft 包装相邻的是两排 Target 的低价 Market Pantry 品牌:每包 65 美分的红色盒子,价格大约是距离它仅几英寸的 Kraft 的三分之一。

## 重大看法

## 重大看法

通货膨胀挤压标志性家庭品牌

13:43

收听并关注《重大看法》在 苹果播客、Spotify 或您获取播客的任何地方

像 Kraft 这样的中价商品正越来越多地失去货架空间和顾客,转向高端和低价产品。根据彭博社查看的 NIQ 数据,Kraft Heinz 公司的大约十亿美元品牌在截至 7 月 13 日的一年内销售下降了 6%。同样由 Kraft 拥有的 Velveeta 和 Nestle SA 品牌的 Stouffer’s 盒装通心粉也出现了下降。与此同时,商店品牌的盒装通心粉在此期间增长了 6%;Goodles 的销售翻了一番。

Kraft还是Goodles的奶酪通心粉?答案越来越倾向于Goodles。照片插图:Sarah Wright/Bloomberg“它们真的很好吃,”22岁的Kaitlin Collins说,她最初是在爱达荷州科达伦的本地Safeway超市被Goodles鲜艳的包装吸引。

Kraft还是Goodles的奶酪通心粉?答案越来越倾向于Goodles。照片插图:Sarah Wright/Bloomberg“它们真的很好吃,”22岁的Kaitlin Collins说,她最初是在爱达荷州科达伦的本地Safeway超市被Goodles鲜艳的包装吸引。

作为一名健身教练,Collins表示她愿意多花2到3美元购买,因为它富含蛋白质。“你花在改善健康上的任何支出都是一种投资,”她说。

这不仅仅是奶酪通心粉:顾客越来越愿意为高端商品支付更多,或者选择更便宜的“私人标签”商店品牌,如Costco的Kirkland和Target的Market Pantry。随着来自成本两端的新产品不断涌现,中间价位的产品不仅在价格上失去竞争力,还被“高端化”所取代。

“你会看到中间市场正在消失,”RBC Capital Markets的消费分析师Nik Modi说。

中价食品和饮料正在失去市场

高价和低价商品的单位销售量正在增长

来源:Circana

注:2024年截至7月14日的数据,与一年前在美国的情况相比

这些品牌经典曾是美国超过1.5万亿美元消费品市场中可靠的增长和收入动力。为了迎合日益壮大的中产阶级,像Kraft奶酪通心粉、Luvs尿布和创可贴这样的产品成为了全球各地厨房中的日常必需品。

但是通货膨胀促使购物者变得更加挑剔。虽然高收入者在很大程度上保持了消费,但中低收入消费者不得不做出选择:这是值得花钱的东西,还是我可以通过选择更便宜的选项来省钱?其他的就被抛在了后面。

“在欧洲、北美和中国的情况非常两极化,”酸奶制造商达能公司的首席财务官尤尔根·埃塞尔在一次采访中表示。

高管们最喜欢的术语是“分化”,而销售任何处于中间位置的公司的竞争正在加剧。这意味着需要重新调整营销或改进产品,以更好地迎合这些变化的消费习惯。

在卡夫公司,该公司决定尝试让其通心粉和奶酪对Z世代更具吸引力——这个群体并没有蜂拥而至购买其产品。卡夫亨氏的味道、餐食和零食总裁丽贝卡·邓菲表示,内部研究发现,年轻一代正在寻找超越经典的“强烈、探索性的口味”。

因此,在去年11月,该公司在社交媒体上发起了一场“粉丝最爱”比赛,邀请人们提交下一个伟大的通心粉和奶酪口味的建议。获胜者每人获得10,000美元。今年7月,在收到90,000份提交并考虑了27种口味后,卡夫确定了两种新口味:墨西哥胡椒和牧场风味。在塔吉特,它们的价格为每盒2.39美元,约比普通卡夫贵40%。

卡夫的销售额因新产品上市而下降。照片插图:莎拉·赖特/彭博社该公司表示,新口味的销售趋势向好,卡夫麦片和奶酪仍然是该类别的第一品牌。不过,在十月份,卡夫报告了连续第11个季度的销量下降,并告诉投资者其全年收益和销售将处于之前预测的低端。

卡夫的销售额因新产品上市而下降。照片插图:莎拉·赖特/彭博社该公司表示,新口味的销售趋势向好,卡夫麦片和奶酪仍然是该类别的第一品牌。不过,在十月份,卡夫报告了连续第11个季度的销量下降,并告诉投资者其全年收益和销售将处于之前预测的低端。

重建曾经忠诚的客户群,部分是消费品公司自身造成的问题。北美研究机构NIQ的食品洞察负责人克里斯·科斯塔格利表示,在过去几年高通胀的情况下,许多公司对中端品牌的价格上涨幅度超过了对高端或低价商品的上涨幅度,以维持健康的利润率。根据Circana的数据,国家品牌去年平均上涨了6.6%,而私人标签则上涨了4.6%。

现在,这些商品是越来越注重性价比的消费者最容易从购物清单中剔除的。

自由撰稿人尼古拉·韦尔自从她的丈夫去年辞职回学校后,已经放弃了圣佩莱格里诺、查敏、邦蒂和泰诺,转而选择塔吉特公司或好市多批发公司的同类产品。她表示,尽管有时不满意时会回到更贵的选择,但她常常对所获得的质量感到惊讶。她仍然会在自己真正喜欢的东西上花钱,比如45美元的Aesop沐浴露和15美元的香蒜酱。

“你必须自己进行实验,”韦尔说,她是一位50岁的女性,和丈夫及青少年女儿住在纽约布鲁克林。“有些事情会让你感到惊喜,而有些事情你会发现需要支付更多。”

近年来,包括亚马逊、沃尔玛和塔吉特在内的一些美国大型零售商努力改善其低成本自有品牌的质量。今年,塔吉特根据客户反馈重新设计了其Up&Up系列的约40%,该系列包括婴儿产品、三明治袋和湿巾。新的储物容器具有更耐用的墙壁;牙刷头的形状旨在帮助其使用更长时间。今年春天,沃尔玛推出了一条名为Bettergoods的新系列,包括使用阿尔卑斯山水制作的即取即烤披萨和植物基、无乳制品的通心粉和奶酪。

自有品牌每年在消费者的购物车中占据更多空间。数字促销提供商Ibotta Inc.在今夏对400多名消费品营销人员进行的调查发现,70%的人表示这样的低成本系列是对他们业务的最大威胁。

低成本自有品牌的表现优于国家竞争对手

销售单位的年同比百分比变化

来源:Circana

注:2024年的数据是截至7月14日的52周,与一年前在美国的情况相比

事实上,激烈的竞争对宝洁公司的Luvs尿布造成了严重打击。根据Circana的数据,从2019年到2023年,Luvs Ultra Leakguards的市场份额按销量计算下降了一半。宝洁首席财务官安德烈·舒尔滕表示,客户放弃了这款尿布,因为他们没有看到价值。他们认为:为什么要多花几美元买Luvs,而好市多(或沃尔玛,或塔吉特)提供的产品同样好——如果不是更好——却更便宜呢?

“这个产品的质量对于他们支付的价格来说不够强,”施尔滕说。“所以我们正在调整。”

中档品牌如Luvs正被抛在后面。照片插图:莎拉·赖特/彭博社P&G采取了两种策略。在七月,它推出Luvs Platinum,这是一款品牌称之为“有史以来最柔软”的低过敏尿布——这是对像Millie Moon这样的高端竞争对手的致敬,后者自称为“奢华”尿布, “如羽毛般柔软。”

中档品牌如Luvs正被抛在后面。照片插图:莎拉·赖特/彭博社P&G采取了两种策略。在七月,它推出Luvs Platinum,这是一款品牌称之为“有史以来最柔软”的低过敏尿布——这是对像Millie Moon这样的高端竞争对手的致敬,后者自称为“奢华”尿布, “如羽毛般柔软。”

新的Luvs版本每片尿布的价格比旧盒子稍贵,但卖点是它们更好。“在婴儿护理类别中增长的方式确实是推动卓越的创新,”施尔滕说,并补充说现在还为时已早,无法判断它们是否受到欢迎。

然而,这家消费品制造商还有另一个杠杆可以利用:倾向于其高端尿布Pampers,后者每包的价格比Luvs贵几美元。

P&G将供应和创新资源集中在Pampers上,特别是销售良好的更专业的Swaddlers和Cruisers 360型号。“这基本上是一个权衡,”施尔滕说。

像P&G一样,越来越多的公司被迫对涌入市场的高端竞争对手做出回应。

当创可贴制造商Kenvue Inc.开始看到售价6.99美元的Welly创可贴在货架上亮相时,这个已有百年历史的品牌表示对这些印有独角兽和扎染图案的创可贴的受欢迎程度感到不满,这些创可贴现在已成为美国尿布包中的必备品。

该公司早在几十年前就发明了创可贴罐的概念,以及第一款 装饰性创可贴,而现在这个新兴品牌却利用这一旧概念的新变体收取两倍的价格。首席执行官Thibaut Mongon希望Kenvue能够重新夺回它所创造的创可贴罐的怀旧情怀。

因此,它也提高了赌注。不过,Mongon表示,它不仅仅关注设计,而是希望利用公司深厚的科学研究基础,增强与消费者之间的可信度和信任。今年,它推出了一款更有效的创可贴,名为“Pro Heal”,这是一种内部带有凝胶垫的创可贴,承诺比以前更好更快地愈合小伤口和擦伤。它的价格比公司标准创可贴高出40%。Band-Aid还将在今年一月限时推出自己的收藏罐。

Kenvue在护肤品方面也在做同样的事情。它的Neutrogena品牌被像Glow Recipe这样的初创公司挤出市场,这些公司推出的保湿和抗衰老产品在Z世代中受到了欢迎。因此,在八月,Kenvue 推出了Neutrogena Collagen Bank保湿霜,针对那些担心“预衰老”的二十多岁年轻人。它的价格也处于高端水平,每瓶约20美元。Mongon表示,像Kenvue这样的公司现在必须在两个方面都处于良好定位。

问题是这些新产品是否足够吸引人以赢回顾客。

对于爱达荷州的健身教练柯林斯来说,卡夫需要进行重大改造,以在营养上超越Goodles,并让她考虑购买它们而不是她最喜欢的口味Hey Hey Elote。

“我尝试过其他品牌,老实说,我认为味道差异并没有那么大,”她说。至于Goodles呢?“营养要好得多。”