肯特表示,澳大利亚储备银行政策效果不强于其他经济体 - 彭博社

Michael Heath

克里斯托弗·肯特

克里斯托弗·肯特

摄影师:布伦登·索恩/彭博社澳大利亚的货币政策效果并不比其他发达经济体更强,尽管其家庭背负着大量的浮动利率抵押贷款债务,一位高级储备银行官员表示。

助理行长克里斯托弗·肯特周一表示,澳大利亚储备银行模型对政策利率意外上升后GDP和通胀下降的中央估计接近美国、欧元区、英国、加拿大和瑞典模型生成的估计。

“这一结果反映了澳大利亚抵押贷款市场的几个特征,这些特征共同使大多数借款人拥有缓冲,帮助他们度过高利率时期,”肯特在堪培拉澳大利亚国立大学的演讲稿中说道。

“在最近的事件中情况就是这样,尽管许多借款人在过去两年左右的时间里在面对上升的利率时感到挣扎,家庭支出整体上也明显减弱。”

澳大利亚的家庭是世界上负债最重的家庭之一,因为近年来房地产价格逆势而上,特别是在风向标悉尼市场。澳大利亚储备银行在2022年与全球同行一起收紧政策,以应对飙升的通胀,尽管它选择的加息幅度不及许多中央银行,以努力保护劳动力市场。

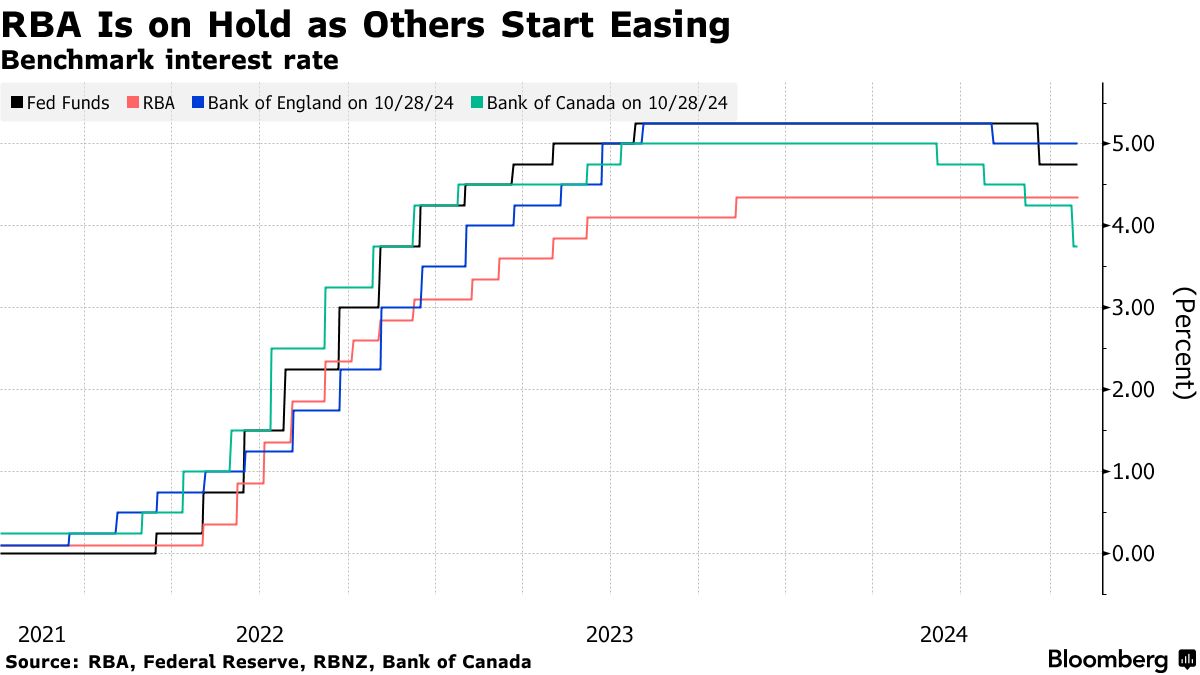

澳大利亚储备银行的现金利率处于13年来的最高点4.35%,比美国和新西兰的峰值利率低约1个百分点。经济学家们对此差异的一个论点是,浮动利率抵押贷款的快速传导可能会抑制澳大利亚家庭的消费。然而,肯特表示,这并不完全是事实。

澳大利亚储备银行的现金利率处于13年来的最高点4.35%,比美国和新西兰的峰值利率低约1个百分点。经济学家们对此差异的一个论点是,浮动利率抵押贷款的快速传导可能会抑制澳大利亚家庭的消费。然而,肯特表示,这并不完全是事实。

他说,判断政策“整体效力”的一种方法是使用宏观经济模型比较不同经济体在GDP和通胀等总量上的影响。

“对几种先进经济体的多种模型进行这样的分析表明,货币政策在澳大利亚的效果既不比其他地方更快,也不更有效,”他说。

肯特提到了前瞻性指引,指出在疫情之外,澳大利亚储备银行提供前瞻性指引的频率较低,方式不够明确且更具定性,且覆盖的期限比其他一些中央银行短。

他指出了澳大利亚这种做法的一些建议理由,包括前副行长盖伊·德贝尔的观点,他认为如果反应函数“足够清晰,那么前瞻性指引显然没有任何大的额外好处,反而有可能增加噪音或引发混淆。”

肯特表示,他认为定期审查澳大利亚储备银行的前瞻性指引方法是值得的。这将包括考虑“澳大利亚储备银行可能澄清其反应函数性质的其他方式,”他说。