日产面临创纪录的债务账单,距离修复财务状况仅剩一年 - 彭博社

Ayai Tomisawa

日产汽车公司将在2025年有一年的喘息空间,然后面临创纪录的债券到期壁垒,因为人们对其产生现金的能力日益担忧。

这家汽车制造商及其集团公司明年到期的债务约为16亿美元,较2024年略有减少,但这一数字将在接下来的一年跃升至约56亿美元,这是自1996年以来彭博社编制的数据中最高的。债券偿还的洪流正值该公司的债务违约保险成本攀升至2023年3月以来的最高点,日元和美元债券的收益溢价也上升至今年的最高水平。

日产的股价在最近几天剧烈波动,在削减利润预测和裁员9000人后暴跌,但在日本最具影响力的激进投资者之一 入股后又大幅反弹。在信用市场上,市场对这家汽车制造商可能被更多评级公司降级为垃圾级的猜测损害了投资者情绪。唐纳德·特朗普当选总统也增加了美国对出口商提高关税的风险。

日产面临2026年创纪录的债券到期

偿还担忧推高了汽车制造商的利差

来源:彭博社

“在当前情况下,日产可能会成为一只堕落的天使,当市场意识到这种降级风险时,投资者可能会要求利差来定价这些风险,”SMBC日兴证券株式会社首席信用分析师原田健太郎表示。他说,债务评级的下调可能会迫使日产退出投资级债券指数,从而使那些只投资于这些指数中债务的投资者失去资金。

日产的流动性充足,截至九月底,其汽车业务的净现金超过1.3万亿日元(83亿美元),公司发言人名古屋志郎表示。它还与主要国际银行签订了信贷协议,以资助汽车和销售金融业务,截至九月底可用资金超过1.9万亿日元,名古屋表示。

该公司拥有“多种来源”的资金来偿还未来五年的债务,包括当前可用的流动性、汽车现金流、来自其盈利销售金融业务的股息和新债务发行,他说。名古屋表示,债券数据不包括资产支持证券。

日产获得了穆迪的Baa3评级和惠誉的BBB-评级,均为最低投资级别,而标准普尔将其评级为BB+,为最高垃圾评级,彭博社编制的数据表明。所有这些评级均具有稳定的前景,表明变化不会很快发生。

一个担忧是,该公司的汽车部门在四月至九月期间的现金流出现了赤字,这部分现金可以自由用于投资或提高股东回报。六个月期间超过4400亿日元的赤字是由于收益下降和投资负担增加,该评级公司表示,公司在未来几年仍需开发下一代技术,如电动车和自动驾驶。

一个担忧是,该公司的汽车部门在四月至九月期间的现金流出现了赤字,这部分现金可以自由用于投资或提高股东回报。六个月期间超过4400亿日元的赤字是由于收益下降和投资负担增加,该评级公司表示,公司在未来几年仍需开发下一代技术,如电动车和自动驾驶。

日产在日本汽车制造商中相对其收益的借款额最大。根据彭博社编制的数据,其息税折旧摊销前利润(Ebitda)的债务收益比在上个季度为8。这与丰田汽车公司的4.9、本田汽车公司的4.7以及日经225指数公司平均的3.3相比。

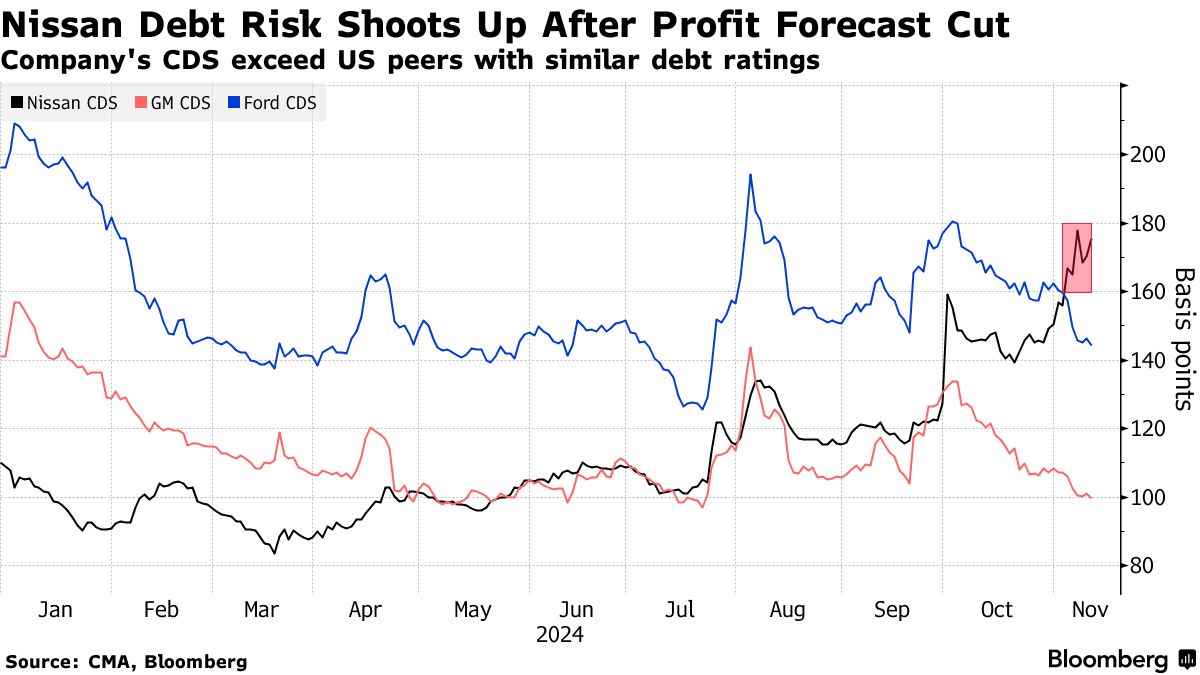

日产的违约保险成本是日本第四高

来源:CMA,彭博社

本月早些时候,日产的债务违约保险成本上升至约178个基点,为2023年3月以来的最高水平,CMA数据显示。只有另外三家主要日本公司的债务在CDS条款上风险更高。

债券价格显示出类似的走势,日产汽车的4.81% 2030年美元 债券的利差飙升至高达234个基点,较今年低点反弹了50个基点。由金融单位发行的0.7% 2027年日元 债券的收益溢价也从今年约51个基点的低点跃升至约80个基点,彭博社编制的数据表明。

令人担忧的是,在美国,日产的主要市场之一,汽车制造商正面临逆风,因为当选总统特朗普表示他希望通过对从墨西哥进口的车辆征收超过200%的关税来打击在墨西哥制造汽车的汽车制造商。墨西哥是日产的一个关键制造基地和市场,特朗普还威胁要提高对其他国家的关税。

“我们需要对整个汽车行业的前景保持一些谨慎,那些表现不佳的公司可能更容易受到影响,”东京标准普尔的副主任三住裕太说道。