Pimco质疑新兴市场的波动性浮动汇率 - 彭博社

Zijia Song

近期新兴市场的汇率波动使得Pimco,这一领域最大的管理公司之一,开始质疑浮动汇率制度的有效性。

近期新兴市场的汇率波动使得Pimco,这一领域最大的管理公司之一,开始质疑浮动汇率制度的有效性。

管理着2万亿美元的Pramol Dhawan表示,像墨西哥比索和巴西雷亚尔这样的货币波动如此剧烈,以至于成为投资的障碍。另一方面,像埃及、尼日利亚和多米尼加共和国等国家,由于当局维持控制的汇率政策,变得更加吸引人,他说。

“对我来说,完全浮动的汇率制度并不一定是积极的,”Dhawan在Pimco位于纽约的办公室接受采访时表示。“作为外国投资者,我独自承担所有这些风险。我正在承受所有这些汇率的波动。”

日元融资的“套利交易”崩溃、国内政治局势的不稳定、地缘政治冲突以及在特朗普第二任期下美国可能实施的保护主义政策,推动了最近几个月外汇市场的波动。新兴市场货币的隐含波动率在本月初跃升至自2022年以来的最高水平,目前徘徊在一年多以来的最高水平。

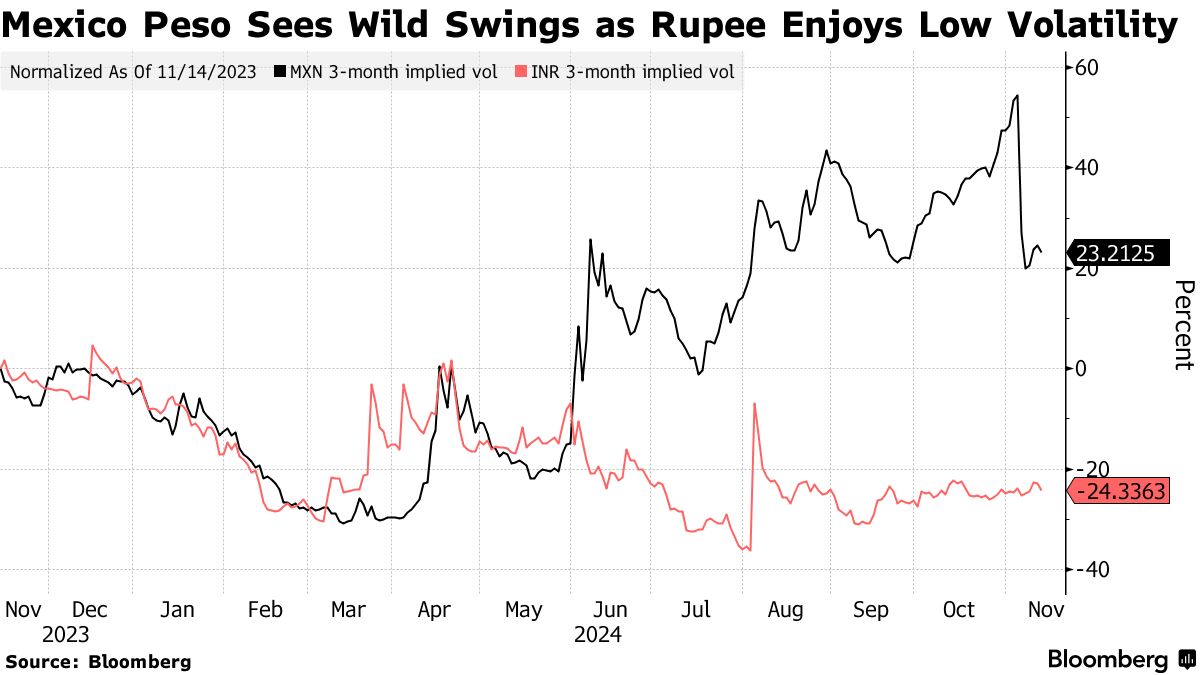

墨西哥比索的三个月隐含波动率今年飙升超过300个基点,达到15%,是自2021年初以来的最高水平。巴西雷亚尔的波动率上升了170个基点,达到了2023年初的水平。与此同时,土耳其里拉的隐含波动率今年保持相对稳定,而印度货币卢比的波动率则创下了历史低点。

“您可以将印度卢比提升10倍,并获得比墨西哥比索更好的投资回报,”达万说。

历史的瞥见

经济学家和政策制定者长期以来一直在辩论,什么是发展中国家最佳的汇率政策,这种政策能够让他们抵御外部冲击并吸引外国投资,同时尊重自由市场的原则。

几十年来,在 国际货币基金组织 的建议下,以及在1980年代和1990年代一系列金融危机的严酷教训之后,新兴市场的政府转向了更灵活的汇率制度,伊桑·伊尔泽茨基,伦敦经济学院的教授说。但许多国家仍然避免让其货币完全自由浮动:根据 国际货币基金组织 的数据,世界上约三分之二的国家仍然有固定汇率或管理汇率。

尽管许多政府仍然在不同程度上干预其货币,但更灵活的汇率通常对新兴市场运作良好,哈佛肯尼迪学院的经济学家和教授卡门·莱因哈特说。

“汇率灵活性带来的一个重大好处是,它们能够比过去更好地承受不利的外部冲击,”莱因哈特说。她补充道,上一次美联储在1979年保罗·沃尔克的领导下大幅加息时,“大多数新兴市场陷入了危机”。“这一次,他们没有陷入危机。”

### 高波动性

### 高波动性

但对于像Dhawan这样的投资者来说,波动性已成为一种困难。他表示,考虑到汇率变动对一个国家资产波动性的影响,数学上并不成立。

“选择完全浮动汇率制度的国家,如巴西和墨西哥,已经看到额外的波动性导致投资者要求更高的风险溢价来持有他们的固定收益资产,”他说。

相比之下,秘鲁货币不仅得到了Dhawan的赞扬,还得到了瑞银和渣打银行的认可。

尽管利率的降低可能会对索尔施加压力,但瑞银的Pedro Quintanilla-Dieck认为,中央银行的干预汇率计划和金属价格的上涨将抵消这一影响。他补充说,索尔的全球流动性低也保护了它免受风险厌恶的冲击。

“这是我们所覆盖的管理最严格的货币,表现远超同类,”渣打银行新兴市场主权战略负责人Gordian Kemen说。“汇率的较低波动性起到了帮助。”