选举后波动性暴跌使期权交易者追逐反弹 - 彭博社

Jan-Patrick Barnert

美国总统选举后股市波动性下降的预测比预期来得更快,期权交易者现在正在为持续的反弹做准备。

选举后的结果非常明确,并强烈支持风险投资,唯一真正的惊喜是解决问题的速度,这避免了数天甚至数周的不确定性。由于对冲需求以几乎自金融危机以来最快的速度缩减,而追逐反弹的势头正如火如荼,波动性没有其他选择,只能下降。

“隐含风险延续的一个原因是结果可能会被延迟和争议很长时间,”ASYM 500的创始人Rocky Fishman在一份报告中写道。“随着总统结果的明确,这种风险大大降低,市场通过降低整个曲线的隐含波动性作出了反应。”

人们普遍预计,如果选举没有戏剧性事件,波动性将在年末下降,正如它通常所做的那样。然而,上周三标准普尔500指数的迅速上涨和VIX的急剧下跌凸显了在事件发生前有多少对冲措施到位。那天,股票指标上涨了2.5%,创下自2000年3月以来的最大涨幅,达到历史新高。

来源:野村证券“过度对冲的SPX看跌期权现在深度虚值,其隐含波动性崩溃,而‘右尾’对冲看涨期权则滑向实值,”野村的跨资产策略师Charlie McElligott指出,并补充说这创造了所谓的“vanna-tailwind”。在这种情况下,市场制造商需要购买更多期货以重新平衡他们的账簿。

来源:野村证券“过度对冲的SPX看跌期权现在深度虚值,其隐含波动性崩溃,而‘右尾’对冲看涨期权则滑向实值,”野村的跨资产策略师Charlie McElligott指出,并补充说这创造了所谓的“vanna-tailwind”。在这种情况下,市场制造商需要购买更多期货以重新平衡他们的账簿。

波动性下降在近期VIX合约中最为明显。期货曲线已恢复到更正常的正向市场结构,远期合约的溢价高于近期合约。这是市场正朝着8月波动性冲击前的平静水平移动的迹象。

“对冲的减少表明投资者信心增强,这通常会导致更多投资者进入市场,从而推高股价,”Linvest21的创始人兼首席执行官大卫·林(David Lin)表示。“但长期的乐观可能会使股价超过其内在价值,从而增加修正的风险。”

其他市场指标也指向了一段平静期。

其他市场指标也指向了一段平静期。

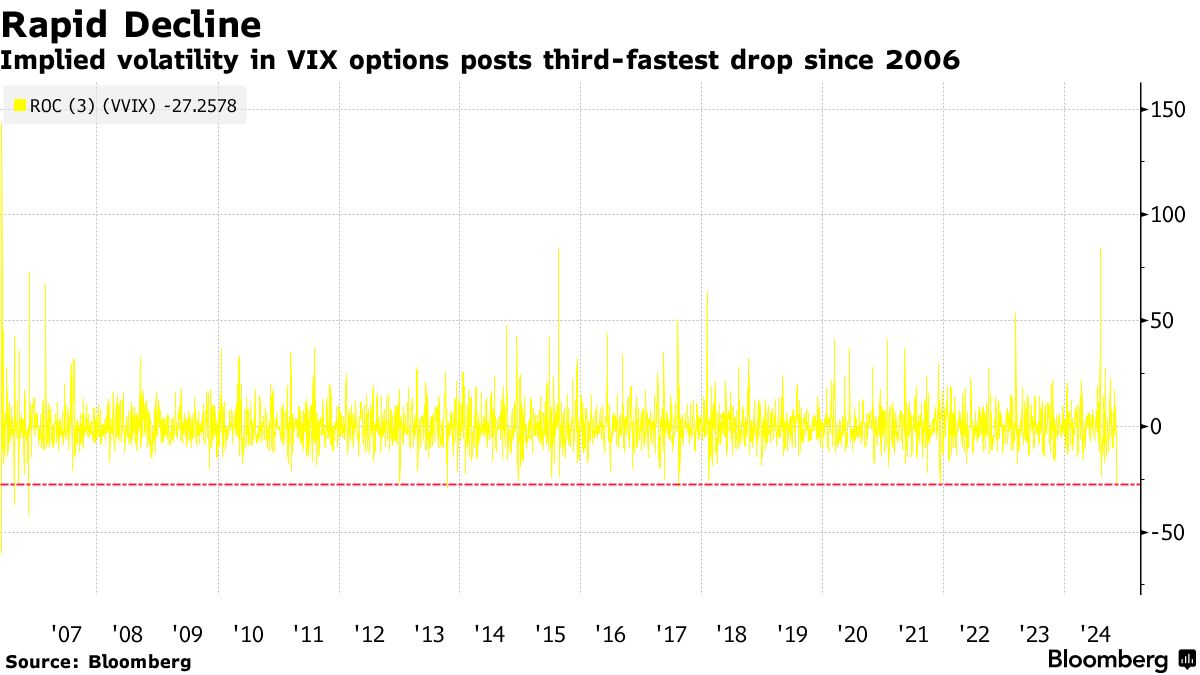

所谓的波动性波动(VVIX)——当对VIX期权的对冲需求减少时会下降——在周二到周四之间暴跌,数据显示,这是自金融危机以来第三快的下降速度。

这发生在一群投资者在选举前几天押注年终反弹和波动性下降之后。他们推动VIX看跌期权的未平仓合约超过500万份,为8月以来的最高水平。

这发生在一群投资者在选举前几天押注年终反弹和波动性下降之后。他们推动VIX看跌期权的未平仓合约超过500万份,为8月以来的最高水平。

Nation SkewDex指数追踪用于保护股市下跌的看跌期权的溢价,已降至自8月中旬以来的最低水平。而这种趋势不仅限于股票,债券和货币的波动性也在回落。

随着看跌对冲被解除,系统性基金买入以及投资者全面追逐从银行到工业的反弹,短期反弹几乎没有阻碍。但这也可能在出现导致股价下跌的冲击时,留下更少的缓冲来阻止抛售。

随着看跌对冲被解除,系统性基金买入以及投资者全面追逐从银行到工业的反弹,短期反弹几乎没有阻碍。但这也可能在出现导致股价下跌的冲击时,留下更少的缓冲来阻止抛售。

“现在两大市场驱动事件已经过去,投机资金推动风险资产价格达到超买水平的风险增加,”IUR Capital的董事总经理Gareth Ryan表示。“看涨市场本质上意味着投资者在做空波动性。这可能会反噬。”

对冲的解除和到期以及FOMO追涨的现象也可以在偏斜中看到,主要指数的看涨期权需求激增,尤其是小型股,而看跌期权则减少。被认为在特朗普政府保护美国制造业的背景下,专注于国内的小型公司表现更好。

看涨波动性在指数ETF中高于看跌期权的百分位数来源:ASYM 500美国的波动性骤降并未完全传导至欧洲,投资者正在权衡关税的潜在影响。周三,欧元区斯托克50指数放弃了选举后的早期涨幅,而衡量基准波动性的VStoxx指数现在高于其美国对应的VIX,无论是现货还是期货曲线。

看涨波动性在指数ETF中高于看跌期权的百分位数来源:ASYM 500美国的波动性骤降并未完全传导至欧洲,投资者正在权衡关税的潜在影响。周三,欧元区斯托克50指数放弃了选举后的早期涨幅,而衡量基准波动性的VStoxx指数现在高于其美国对应的VIX,无论是现货还是期货曲线。

VIX - V2X 期货曲线差

来源:彭博社

显而易见的是,资金正在快速涌入美国。根据美国银行的数据,在特朗普宣称胜利的那天,约有200亿美元流入该国的股票基金。这是五个月以来的最高水平,策略师迈克尔·哈特内特在一份报告中写道,引用了EPFR Global的数据。野村预计到一月份,波动性控制基金将购买1100亿美元的股票。

但根据Tier 1 Alpha的说法,这种冒险的狂潮伴随着一些警告:“重要的是要记住,上行波动性仍然是波动性,这可能对我们跟踪的许多系统性策略产生不稳定的影响。”