前夜的晨曦:约翰·奥瑟斯 - 彭博社

John Authers

来自佛罗里达州西棕榈滩的图片。

来自佛罗里达州西棕榈滩的图片。

摄影师:Eva Marie Uzcategui/Bloomberg 要直接将约翰·奥瑟斯的通讯发送到您的收件箱,请注册 这里。

纽约午夜后的要点:

- 唐纳德·特朗普赢得总统职位的概率超过95%。

- 共和党已获得 美国参议院的控制权。

- 众议院周围存在重大不确定性——民主党可能会获得控制权。

- 全球市场认为这意味着增长、更高的利率、更高的通货膨胀和强势美元。

- 还有一些东西可以 振奋 需要它的那一半人。

特朗普2.0?

任何在截止日期前的活动都涉及向命运提供一些人质。在撰写本文时(东海岸午夜后),副总统卡马拉·哈里斯赢得美国总统职位在数学上仍然可能,但越来越不太可能。这是哈里斯胜利的赔率在当天通过彭博社跟踪的三个主要预测市场的变化:

卡马拉的前景看起来不妙

预测市场在周二一致降低了她的机会

来源:彭博社 WSL 选举

如果她真的能够勉强获胜,而机会似乎不到 5%,全球市场将面临更多戏剧性事件。关于唐纳德·特朗普重返白宫的前景,已经有很多戏剧性事件。众议院的控制权对于税收政策至关重要,可能取决于加利福尼亚的结果,而在美国,结果最早可能要到周三早上才能明确。除非哈里斯出现戏剧性的变化,否则最大的未知就在这里,但目前看起来共和党全面胜利的可能性更大;根据 Kalshi 和 Polymarket 的数据,几率为 72%。

彭博社观点西班牙的洪水悲剧显示了更好天气预警的必要性重建英国不仅仅是一次糖果冲击液化天然气市场将在 2027 年之前保持紧张你的银行账户会投票给谁?这将对全球债券市场产生戏剧性的影响,但已经发生的事情已经足够戏剧化。这个图表显示了债券收益率、墨西哥比索和比特币——现在处于历史最高点——在周二特朗普被认为的机会变化中是如何同步移动的。交易员们在早上进行了特朗普交易,下午又改变了主意,然后在结果开始公布后又重新投入:

特朗普交易的兴起、衰落与再兴

在选举日,全球市场随着前总统的起伏而波动

来源:彭博社

国债收益率的上升是史诗般的。它可能很快会被修正,但特别是如果共和党控制众议院;我们或许应该为债券市场与新政府之间的对抗做好准备。自从周三的交易在亚洲开始以来,10年期国债收益率已经上涨了近20个基点。这是自2022年9月英国的利兹·特拉斯政府遭遇市场动荡以来的最大单日涨幅。这个比较很有意义,但绝不是巧合:

债券再次暴涨

自从投票结束以来,国债收益率已上涨至两年来的最高水平

来源:彭博社

明确来说,这是因为债券市场认为特朗普2.0将意味着更多的通货膨胀——这一结果极具讽刺意味,因为他的成功在很大程度上似乎是基于他能够解决通货膨胀问题的信念。美国10年期通胀平衡点——债券市场对价格水平的预测——正朝着自去年1月以来最大的日涨幅迈进。

更高的收益率和通货膨胀意味着美联储将提高政策利率。周二晚上的初步交易表明,自美联储在9月进行50个基点的“巨型”降息以来,市场发生了彻底的变化。当时预计到明年年底联邦基金利率将为2.75%。现在已超过3.75%:

降息被特朗普压制

市场已将明年预期的降息削减了整整一个百分点

来源:彭博社全球利率概率

特朗普还希望美元贬值,这是他希望改善美国贸易平衡的重要部分。看起来他将很难实现这一目标。美元在全球范围内正经历一场史诗般的反弹。这对新兴市场来说可能是一个大问题:

美元之王的回归

货币市场对结果的反应是大规模的美元反弹

来源:彭博社

接下来会发生什么?关键参与者是中央银行,以及债券和货币市场。中央银行是否需要在一个更加扩张性的美国政府下改变方向,减少降息幅度(下面会详细说明)?债券市场会对此接受吗?初步的反应是极端的,已经在某种程度上被重新考虑。这就是澳大利亚10年期国债在过去几小时内的交易情况,正值美国结果开始流出时,正常交易刚刚开始。其他地方可能也会有这样的重新考虑:

重新评估澳大利亚

澳大利亚债券在消息公布后遭到抛售,但回补了一些失去的地面

来源:彭博社

注意:时间为东部标准时间

然而,英国目前的情况可能会变得非常困难,因为国债收益率已经上升如此之多。正如您将在下面阅读的,国债市场已经承受压力,这种压力将会加剧。许多评论员在竞选期间抱怨——这是有理由的——没有候选人似乎认真对待赤字。特别是如果共和党确实掌控众议院,我们将发现债券市场准备在这方面与新政府抗争的程度。而且,随着美元上涨的实际风险,明年之前与美联储发生对抗的可能性似乎也在上升。

稳健的协调最终获胜

当美联储最终加入降息行列时,产生了涟漪效应。 上次联邦公开市场委员会会议的会议纪要显示, “要么大干一场,要么回家”的决定是有争议的,州长 米歇尔·鲍曼的公开异议是近二十年来的第一次。但对于美国中央银行的同行们来说,许多人急于开始降息,这一决定至关重要,因为需要在货币政策上进行协调。就像登山一样,攀登者为了安全而绑在一起,当大家一起下山时更安全。在周四的FOMC会议之前——请注意,这在美国投票结束之前大部分是写的——这是我们关于 危险下降之年系列的最新一篇。

美联储几乎可以肯定会在会议结束时再次降息。共识是降息25个基点。投资者已放弃对另一个50个基点大幅降息的押注。根据彭博社的全球利率概率功能测量的利率预期显示,一个月前,预计到2025年联邦基金利率将降至3%以下——这一预期现在不再成立,即使在选举结果之前:

没有大幅降息的迹象

数据让对大幅降息的希望降温

来源:彭博社

在大西洋彼岸,英格兰银行的政策会议将在FOMC之前召开。行长安德鲁·贝利预计也将把利率下调25个基点至4.75%,但这可能是今年最后一次降息,因为上周的预算重新引发了通胀担忧。财政大臣瑞秋·里夫斯的预算引发了债券抛售,让人想起2022年国债危机,而美国选举将加剧这种压力。九人组成的货币政策委员会可能会选择在2024年剩余时间内维持利率不变,而不是搅动蜂窝。英国和德国10年期政府债券收益率之间的差距现在是三十多年来最宽,除了在特拉斯首相任期内的几天,事故风险将引起人们的关注:

再次被束缚

债券市场对英国预算的怀疑并未得到缓解

来源:彭博社

直到上周的预算,英格兰银行的通胀水平正如其所愿,并且在今年剩余的每次会议上都在计划连续降息。现在这一切都被预算推翻,货币政策必须保持警惕,以防止逆转降低价格所取得的成果。现在,投资者看到其降息步伐较其同行美联储和欧洲中央银行更慢(再次注意,这些数字是在选举结果之前获得的):

交易者认为英国央行的降息幅度少于其同行

来源:彭博社

在其他地方,高利率的下降正在稳步推进。落后于新兴市场的发达市场现在在这一过程中普遍领先,联邦储备银行是一个关键影响因素。偏离美国太远会给其他中央银行带来不容忽视的后果。因此,联邦储备银行的大幅降息为其他央行放宽政策提供了许可。在我们最新一期的月度扩散指数中,57家中央银行的降息或加息同等计入,九月份的降息平衡是自疫情开始以来最大的:

九月份净降息17次——自2020年以来最多

来自全球52个市场的加息和降息的平衡

来源:彭博社

注意:各个市场的权重相等,加息赋值为+1,降息赋值为-1。

在发达市场中,利率下降的速度没有比这里更快的了,现在超越了通常起步较早的新兴市场。绝大多数市场现在都在降息:

全球中央银行正在降息

各利率阶段中央银行的百分比

来源:彭博社

注意:各阶段比较的是52个市场在2024年1月1日相对于11月5日的利率。10年滚动z-score超过一个标准差被视为高于正常水平。

为了提供背景,这是我们在三月份开始该系列时制作的图表的等效版本:

发达市场面临高利率困境

各中央银行在每个利率阶段的份额

来源:彭博社

注意:阶段比较的是2024年1月1日相对于4月29日的利率。10年滚动z-score超过1个标准差被视为高于正常水平。

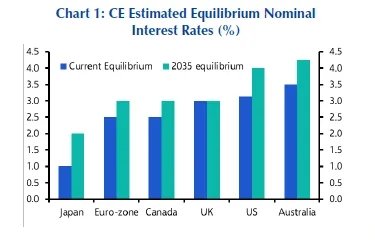

现在下降已经开始,下一阶段涉及中性实际利率(R*,或R-star),在这个利率下,利率对经济的限制不太严格,价格保持稳定。回报点在 这里 写过关于R-star的内容;像许多金融数字一样,它存在但在实时中是不可知的。Capital Economics的詹妮弗·麦基翁试图预测发达市场利率的低谷,并表示,自全球金融危机后的十年间,发达经济体的中性利率显著上升,并将进一步上升。这是她对未来10年的估计:

麦基翁表示,三个因素——均衡名义利率、通胀偏离目标的程度以及产出缺口的大小——是关键。特别是产出缺口的大小非常难以估计。但就目前而言,危险下降的年份继续进行,没有重大事故。即使在星期二之前,大多数人也接受下降会稍微慢一些,并且不会像年初时预期的那样走得那么远。但在经济学中,正如在政治中,观点总是可以改变。

麦基翁表示,三个因素——均衡名义利率、通胀偏离目标的程度以及产出缺口的大小——是关键。特别是产出缺口的大小非常难以估计。但就目前而言,危险下降的年份继续进行,没有重大事故。即使在星期二之前,大多数人也接受下降会稍微慢一些,并且不会像年初时预期的那样走得那么远。但在经济学中,正如在政治中,观点总是可以改变。

**—**理查德·阿比

生存技巧

正如2016年和2020年一样,我所收养的国家大约一半的人口会对这个结果感到非常不满。为了他们,我提供一个来自我祖国的插话:永远看生活的光明面。即使你必须承认天知道我现在很痛苦。

更多来自彭博社观点:

- Nir Kassar: 股票关心 特朗普和哈里斯的一个重要原因:税收

- Barbara L. McQuade: 俄罗斯选举 虚假信息,预先揭穿

- Dave Lee: 昆西·琼斯的人类天才提醒我们人工智能的不足

想要更多彭博社观点? OPIN <GO>****。或者你可以订阅 我们的每日通讯**。**