英特尔(INTC)在重建计划中发布符合预期的预测后,股价大幅上涨 - 彭博社

Ian King

英特尔公司位于加利福尼亚州圣克拉拉的总部。摄影师:大卫·保罗·莫里斯/彭博社英特尔公司对第四季度的收入预测略高于预期,激发了人们对其能够重新夺回一些失去的市场份额的乐观情绪。股价飙升。

英特尔公司位于加利福尼亚州圣克拉拉的总部。摄影师:大卫·保罗·莫里斯/彭博社英特尔公司对第四季度的收入预测略高于预期,激发了人们对其能够重新夺回一些失去的市场份额的乐观情绪。股价飙升。

该公司在一份声明中表示,第四季度的收入将为133亿美元至143亿美元。这与分析师平均预估的136亿美元相比有所不同。该公司预计每股盈利12美分,而华尔街预计为6美分。

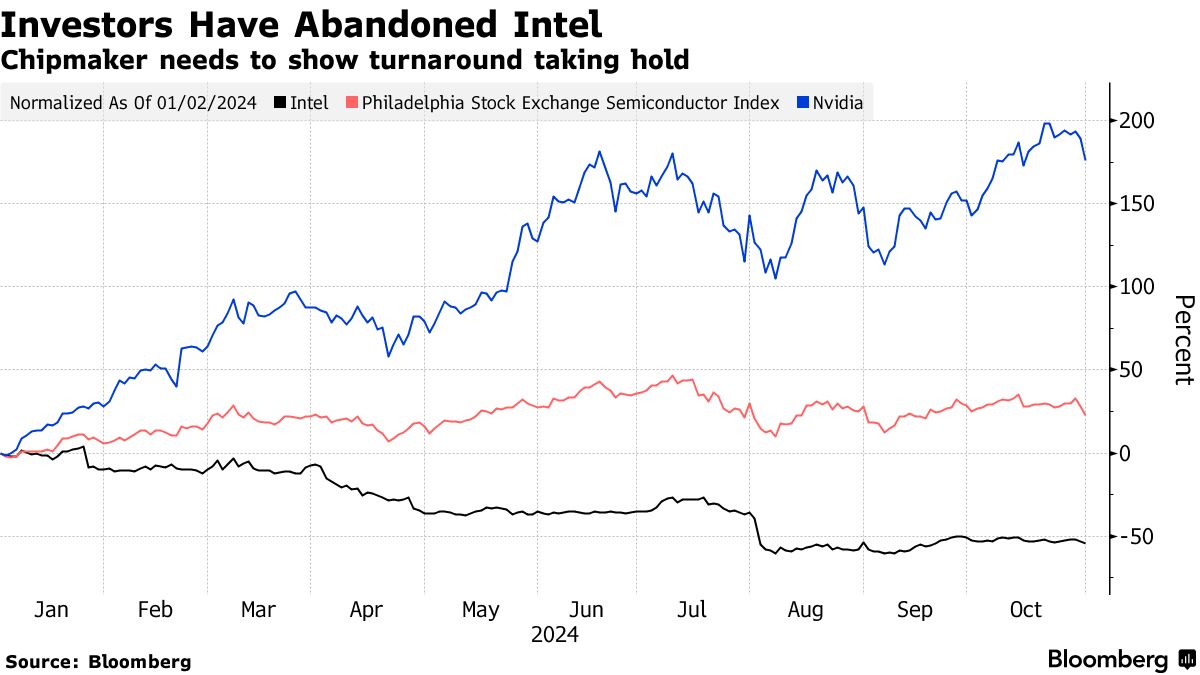

在纽约收盘时,该公司的股价为21.52美元,在盘后交易中上涨了12.9%,达到24.30美元。今年迄今为止,股价下跌了57%。

曾经是计算机处理器行业领导者的英特尔,现在正在努力保留现金以资助一项转型计划——首席执行官帕特·基辛格在接受彭博社采访时称之为“企业历史上最大胆的重建计划”。

在前一个季度,英特尔宣布裁员,削减开支并暂停向投资者的分红。现在,基辛格需要证明他能够通过从客户那里获得新订单来抵消现金流出。

基辛格在采访中表示:“这是公司一个关键的时期。我们完成了很多工作。”

曾经是全球最大芯片制造商的英特尔失去投资者青睐,突显了半导体行业向人工智能硬件的重大转变。公司正在投资于围绕AI加速器芯片构建的计算机,而在这一领域,英特尔的产品几乎没有影响。相反,客户正在逃向Nvidia Corp,推动其大幅上涨。

曾经是全球最大芯片制造商的英特尔失去投资者青睐,突显了半导体行业向人工智能硬件的重大转变。公司正在投资于围绕AI加速器芯片构建的计算机,而在这一领域,英特尔的产品几乎没有影响。相反,客户正在逃向Nvidia Corp,推动其大幅上涨。

根据彭博社和其他新闻机构的报道,英特尔价值的下降使其在各种拆分情景中对潜在收购者具有吸引力。盖尔辛格表示,他认为一些被低估的业务部门将寻求外部投资者或考虑向公众出售股份。

盖尔辛格表示,他打算将公司保持在一起,并得到了董事会对他计划的支持。他说,他对此努力充满“大量的精力和热情”。

“显然,英特尔受到了很多关注,这进一步强调了它在科技行业中扮演的核心角色,”他说。“我们相信,独特但更好地结合在一起,是我们的战略。”

阅读更多:英特尔拒绝了对购买部门的询问

该公司在其传统的强项——销售服务器和个人电脑处理器方面也面临压力。几十年来,其卓越的制造能力使其芯片成为市场领导者,并锁定了不可思议的高市场份额。自从在工艺技术上失去对竞争对手 台积电 的领先地位后,其他公司如英伟达和超威半导体公司能够推出由外包生产提供商制造的竞争性芯片。

盖尔辛格在这一关键领域重新夺回领导地位的昂贵计划涉及一个新的工厂网络,他计划用其他芯片制造商的订单来填充这个网络,除了英特尔自己的设计。在此期间,英特尔面临着收入下降和成本上升的问题。这破坏了曾经让整个行业羡慕的利润率。

毛利率,即扣除生产成本后剩余的销售百分比,在本季度为15%。在其巅峰时期,英特尔的毛利率常常报告超过60%。

在第三季度,该公司每股亏损46美分(不包括某些项目),收入为133亿美元,下降了6%。这个季度的销售总额是十多年来第三季度的最低水平,但超出了公司的预期,盖尔辛格表示。

分析师预计每股亏损3美分,销售额为130亿美元。华尔街预计今年整体销售将比2024年略有增长,但仍使公司比2021年的巅峰低超过200亿美元。

盖尔辛格对英特尔在长期内走在正确的轨道上保持信心。他表示,英特尔为追赶行业付出了沉重的代价,现在可以专注于其财务状况。

这家芯片制造商在新的商业结构下第三次报告收益,该结构显示其制造业务的财务表现。盖尔辛格表示,重组是使运营更高效和具有竞争力的必要步骤。

其所谓的代工部门的销售额从去年同期下降了8%,达到44亿美元,符合预期。个人电脑芯片销售额为73亿美元,而预估为74.6亿美元。其数据中心和人工智能芯片部门的销售增长了9%,达到33亿美元,而平均预估为31亿美元。