回购、FOMO、‘Vanna Tailwind’ 年终反弹的优质股票 - 彭博社

Jan-Patrick Barnert

美国股市的基本流动正在变得越来越看涨,这应该会在美国选举结束后给股票带来新的推动。

反弹的要素正在积累——股票正进入一个历史上强劲的季节,公司也开始回购股票。投资者可能在即将到来的收益、美国选举和中央银行风险面前过度对冲,风险将持续到11月初。随着市场波动性从8月初的高点下降,系统性投资者和期权交易台可能被迫迅速购买股票。

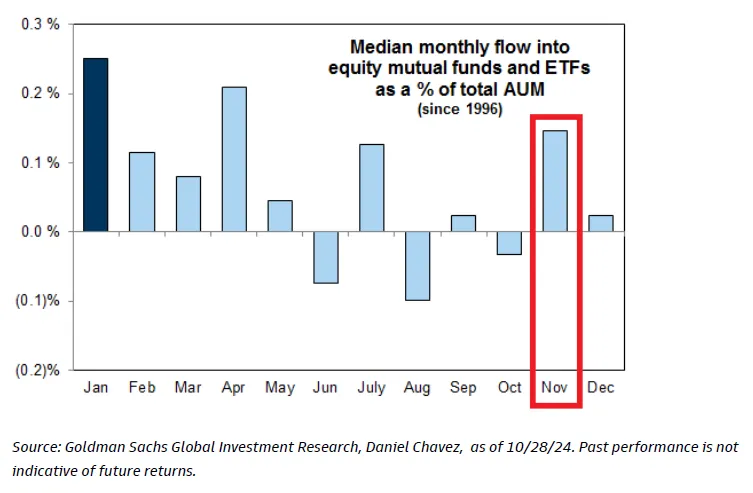

共同基金的卖出——通常是股票的最大抛售者——在月底逐渐减弱。预计这种情况将会逆转,11月通常会看到流入股票的资金,同时企业回购窗口重新开启,预计11月每天将有60亿美元的回购,来自高盛全球市场和战术专家的董事总经理斯科特·鲁布纳(Scott Rubner)表示。

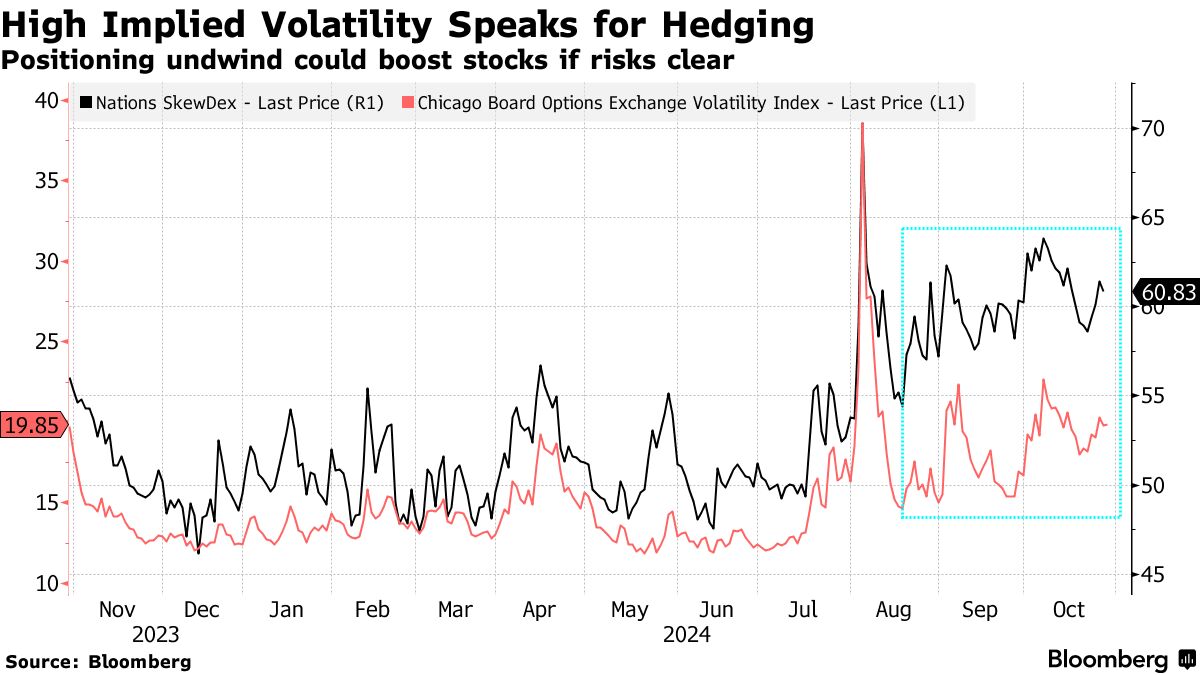

来源:彭博社随着美国总统竞选进入关键时刻,股票在一个以风险管理担忧为主导的环境中保持在接近历史高位,交易员因过去两个月的波动冲击和即将到来的风险事件而变得谨慎。

来源:彭博社随着美国总统竞选进入关键时刻,股票在一个以风险管理担忧为主导的环境中保持在接近历史高位,交易员因过去两个月的波动冲击和即将到来的风险事件而变得谨慎。

对冲的增加可以从S&P 500看跌期权与看涨期权的高溢价中看出,也可以从每周商品期货交易委员会的持仓数据中看出。根据CFTC的数据,截至10月22日,非商业性持仓——包括对冲基金和其他投机者——首次在2018年以来净多持Cboe波动率指数期货。

市场仍然过度对冲,野村的跨资产衍生品策略师查理·麦凯利戈特表示,如果风险消除,将会解除对冲,导致年末出现“机械性买盘”。“许多人已经在捕捉股市走势方面落后于市场,随着我们进入选举,他们将会因害怕错过而追逐上涨,”麦凯利戈特在周一写给客户的信中提到。

麦凯利戈特指出,在过去一周,他看到一些投资者开始为反弹进行布局。解除对冲和增加的看涨买入可能会导致所谓的“瓦纳顺风”——即在接近12月下一个重大季度到期时,期权波动率的下降可能使交易商不得不回购更多合约以覆盖空头指数期货头寸。

麦凯利戈特指出,在过去一周,他看到一些投资者开始为反弹进行布局。解除对冲和增加的看涨买入可能会导致所谓的“瓦纳顺风”——即在接近12月下一个重大季度到期时,期权波动率的下降可能使交易商不得不回购更多合约以覆盖空头指数期货头寸。

瓦纳效应在选举后推动市场的作用可能与2020年类似,OptionMetrics的量化研究负责人加雷特·德西蒙表示。“这个想法是,由于对选举风险的对冲,波动率被定价得较高。一旦这个风险得到解决,最坏的担忧没有实现,波动率通常会被压制,”他说。

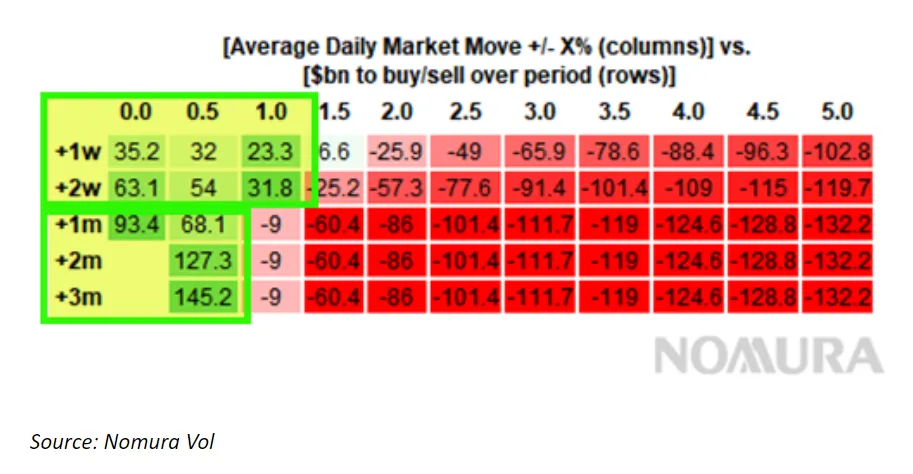

与此同时,随着8月和9月的大幅波动逐渐远去,较低的期权隐含波动率和实际波动水平的下降将促使波动率控制基金通过购买未来市场来重建敞口,野村的估计显示,如果市场保持相对平静,未来三个月的购买量可能高达1450亿美元。

来源:彭博社潜在的反弹可能会因即将到来的假期季节流动性降低而加剧,几乎没有愿意出售的卖家来应对来自各方的强劲购买。

来源:彭博社潜在的反弹可能会因即将到来的假期季节流动性降低而加剧,几乎没有愿意出售的卖家来应对来自各方的强劲购买。

“我们的默认观点仍然是,选举和FOMC的通过导致隐含波动率收缩,从而推动股市上涨,”Tier 1 Alpha的策略师指出。“也就是说,下周似乎可能成为一个关键的转折点,直到最好的情况是周五之前几乎没有什么能引发波动。”