量化延续与假装的缺点 - 彭博社

Tracy Alloway, Joe Weisenthal

美国纽约的宾州区,2024年5月22日,星期三。

美国纽约的宾州区,2024年5月22日,星期三。

摄影师:斯蒂芬妮·基思/彭博社 你好,欢迎来到我们的通讯,这是来自奇异批量宇宙的每日内容的混合包。有时是我们,乔·韦森塔尔和特雷西·阿洛威,带给你我们对市场、金融和经济最新发展的看法。有时则是我们专家嘉宾和消息来源网络的贡献。无论是什么,我们保证它总会很有趣。

如果你喜欢和我们聊天,可以查看 奇异批量Discord,在这里你可以随时和我们以及其他听众交流。

最后机会参加特别的奇异批量直播活动

我们在11月4日晚上7:00的 播客特别现场录制还有几张票。 真的,选举前夜还有什么比和我们以及一批完美嘉宾一起度过更好的方式呢?

我们的主讲嘉宾是 布拉德·塞特塞,外交关系委员会高级研究员, 他将讨论美国贸易政策的未来以及更多内容。他将与 奇异批量 的喜爱嘉宾 斯坎达·阿马纳斯 以及 神秘嘉宾 一起,共同度过一个特别的政治讨论、政策讨论和博彩市场八卦的夜晚。

彭博社的订阅者可以在这里购买票务并使用代码“Subscriber20”获得20美元的折扣。

### 这是特雷西今天在想的事情

### 这是特雷西今天在想的事情

延续与假装受到很大的误解。这种策略,即银行或投资者试图通过展期不良贷款来避免损失,常常被认为只是将问题推迟到未来——并为未来储存损失。

这确实是事实。但其中一个好处是,延续与假装可以在困难时期帮助平滑商业周期——例如,2008年后支持住宅抵押资产的努力。但总是潜伏在背景中的是一个问题,即你是否只是在为以后储存麻烦。

一篇来自纽约联邦储备银行的新论文清楚地阐明了延续与假装的缺点,至少在商业房地产(CRE)和商业及工业贷款(C&I)方面。展期现有贷款意味着用于创造新贷款的资金减少。最终,这可能导致经济中资本的错误配置。

这里有趣的是这种影响的量化。使用贷款级别的监管数据,作者马泰奥·克罗西尼和萨凯斯·普拉扎德发现,延续与假装导致CRE抵押贷款发放总量减少4.8%到5.3%(尽管似乎对C&I没有影响)。正如他们所说:

“由于自2022年第一季度以来证券投资组合的损失,资本市场价值较弱的银行已延长到期的受损商业房地产抵押贷款的到期,并假装这种信贷提供并没有那么紧张,以避免进一步耗尽其资本。因此,有限的贷款违约数量阻碍了资本的重新分配,挤压了商业房地产抵押贷款和对公司的贷款的发放。银行授予的到期延长也推动了即将到期的商业房地产抵押贷款的数量——一个“到期墙”,伴随着在短时间内出现大额损失的风险。”

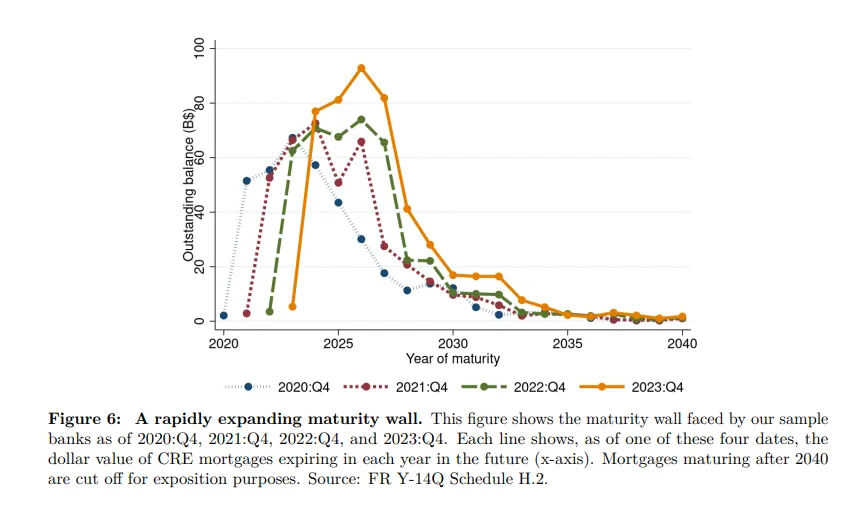

这也得到了数据的支持,到期墙从2023年到期的630亿美元商业房地产抵押贷款增长到现在2024年到期的710亿美元,以及2025年到期的680亿美元等。此外,作者表示,随着银行可用资本的减少,到期墙也在不断扩大。

来源:纽约联邦储备银行来源:纽约联邦储备银行令人担忧的是,如果资本不足的银行被迫停止再融资的旋转木马并削减损失,那么我们将看到商业房地产贷款的抛售,这可能会产生超出银行系统的影响。你也可能会看到存款人变得紧张,像2023年3月那样撤回他们的资金。当然,即将到来的到期墙的好处在于,即使它们变得更大,只要再融资的水龙头仍然打开,它们总是可以被推迟到未来。

来源:纽约联邦储备银行来源:纽约联邦储备银行令人担忧的是,如果资本不足的银行被迫停止再融资的旋转木马并削减损失,那么我们将看到商业房地产贷款的抛售,这可能会产生超出银行系统的影响。你也可能会看到存款人变得紧张,像2023年3月那样撤回他们的资金。当然,即将到来的到期墙的好处在于,即使它们变得更大,只要再融资的水龙头仍然打开,它们总是可以被推迟到未来。

播客中的内容

我们在播客中谈论了很多关于私人信贷的内容,而从这个领域中出现的一个有趣现象是私人信贷参与者与传统银行之间的新合作关系。这种发展有点奇怪,因为你可能会认为这两个参与者是“天然”的竞争对手。为了讨论这个新动态,我们请回了Huw van Steenis,Oliver Wyman的副主席和长期银行分析师,来聊聊这个新动态。

来自彭博社的更多内容

喜欢《Odd Lots》吗?查看这些通讯:

- 市场日报,了解股票、债券、外汇和商品的动态

- 早间简报,了解你需要知道的一切

- 晚间简报,了解当天最重要的故事

- 交易,从IPO到初创投资的交易和分析

- 财经杂谈,彭博社观点的Matt Levine关于华尔街和金融的每日通讯

您可以独家访问其他仅限订阅者的通讯。在这里探索所有通讯,以充分利用您的彭博订阅。