加拿大银行的更深降息旨在重振疲软的房地产市场 - 彭博社

Randy Thanthong-Knight, Erik Hertzberg

住房市场是加拿大最大的经济引擎之一。加拿大银行现在正试图通过大幅降息来刺激该国疲软的经济增长。

加拿大政策制定者加快了步伐进行降息,宣称低通胀已回归。虽然他们避免明确表示将进行更多50个基点的降息,但一些经济学家认为周三的举措是货币周期新篇章的开始。

当银行在2022年开始收紧政策时,更高的利率旨在挤压借款人,迫使他们减少消费,从而减缓经济需求。这迅速抑制了住房市场:现有房屋的销售远低于10年平均水平。

现在官员们预计会出现反转。中央银行的目标是加强经济增长。降息应该会刺激房地产部门,提升投资和消费。当人们购买房屋时,他们也往往会在家具、电子产品、保险和各种服务上消费。

“我们一直在密切关注住房市场。这是经济中对利率最敏感的部分之一,因此在我们的预测中,它总是对利率变化反应更快的经济领域,”高级副行长卡罗琳·罗杰斯在降息决定后告诉记者。

短暂繁荣后,房屋销售现已低于2019年水平

对利率敏感的购买销售,2019年第四季度指数=100

来源:加拿大房地产协会,加拿大统计局,彭博社计算

注意:房屋销售基于房屋数量。汽车和家具销售基于恒定美元的销量。

到目前为止,较低的借贷成本并没有导致房价飙升或威胁到通货膨胀的进展。许多买家、卖家、投资者和开发商一直在等待利率进一步下降后再重新入市。

加拿大央行的半个百分点降息是罕见的。本世纪以来,仅有三次大于正常的降息时期:2001年,在美国互联网泡沫和911事件之后;在全球金融危机期间;以及在2020年的新冠经济冲击中。

“朝着一个不会无谓抑制经济增长的利率水平迈出小步并没有真正的逻辑,”加拿大帝国商业银行首席经济学家艾弗里·申菲尔德在一份报告中表示。他指出,目前的隔夜利率为3.75%,仍然具有限制性,“需要发生重大事件才能阻碍12月再降50个基点。”

由于抵押贷款通常每五年或更短时间就会续签,因此之前加息的影响在加拿大比在美国更为持久。

“考虑到加拿大经济表现不佳,加拿大央行有理由保持鸽派,即使美联储在放松政策的步伐上变得不那么急迫,”罗森伯格研究与顾问公司总裁兼创始人大卫·罗森伯格表示。

结合特鲁多总理政府宣布的新措施,例如为首次购房者提供 30年摊销的抵押贷款,国家的住房市场再次成为经济增长的关键来源的可能性正在增加。

但这伴随着重大风险。通过住房市场促进增长,银行需要加拿大人——尤其是年轻一代——背负更多债务。

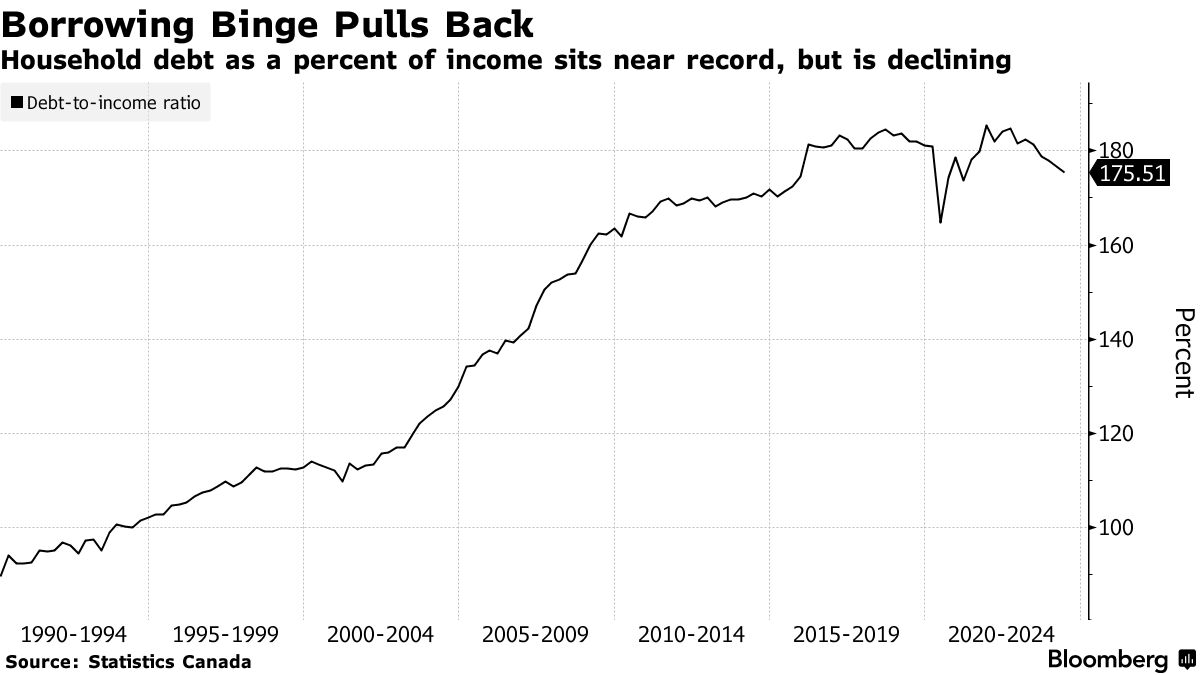

加拿大家庭在发达经济体中是最负债累累的,主要是因为金融危机后房价和抵押贷款债务飙升。最近,家庭债务与收入的比率实际上有所缓解,因为更高的成本使加拿大人不愿借贷。

加拿大家庭在发达经济体中是最负债累累的,主要是因为金融危机后房价和抵押贷款债务飙升。最近,家庭债务与收入的比率实际上有所缓解,因为更高的成本使加拿大人不愿借贷。

现在,这段短暂的去杠杆时期可能即将结束。在不断积累的储蓄和被压抑的需求中,住房活动预计将上升。

多伦多道明银行首席经济学家贝阿塔·卡兰奇在一封电子邮件中表示:“不要低估加拿大在住房方面的历史以及对利率的反应。”

通过选择更激进的利率行动,银行已表明愿意停止进一步缓解消费者债务负担——这对国家的金融系统构成脆弱性。虽然将通胀保持在2%是银行的主要目标,但促进加拿大人的金融和经济福祉也是其职责的一部分。

总体而言,银行将2025年的经济增长预测维持在2.1%不变。住房和消费支出可能受到较低利率的推动,但人口增长 预计 将放缓。