债券市场担心共和党选举胜利的已知未知 - 彭博社

John Authers

投票率的争夺战已经迅速而激烈。

投票率的争夺战已经迅速而激烈。

摄影师:艾米莉·埃尔科宁/彭博社 要直接将约翰·奥瑟斯的通讯发送到您的收件箱,请注册 这里。

今天的要点:

- 财政部10年期 期限溢价 再次为正。这可能是个问题。

- 债券市场对 选举 非常担忧。

- 一场 共和党全面胜利 将是个大事。

- 我们现在有一种方法让终端用户直接访问图表中的数据——所有内容将会解释。

- 并且:观看关于棒球2004年季后赛的 Netflix纪录片 。

小心债券数学!

财政部收益率再次上升。这部分是由于美国政治的极其激动人心的因素和选举的变化概率。但这也部分是由于债券市场流动性和上升的期限溢价这一极其无趣的问题。

期限溢价是一个令人恼火的技术性主题,更糟糕的是,它在实时中是不可知的,只能在事后以任何精确度进行计算。《回报点》在2022年对此进行了报道,而同事迈克尔·麦肯齐和利兹·卡波·麦考密克去年写了一篇分析,您可以在 这里 找到。纽约联邦储备银行将其定义为“投资者因承担利率在债券生命周期内可能变化的风险而要求的补偿。”大多数时候,它将是正的;投资者通常会希望对这种风险获得一些补偿。

彭博社观点计算您拥有的艺术品的真实价值英国抵押贷款机构规避预算僵局世界第二大使用材料需要改造我想特斯拉又是一家电动车公司了对美联储短期预期的变化将倾向于影响债券收益率,正如过去一年中明显发生的那样。期限溢价的重点是解释任何无法直接归因于美联储的收益率的上升或下降:

关注美联储

收益率和利率预期回到了16个月前的水平

来源:彭博社全球利率概率

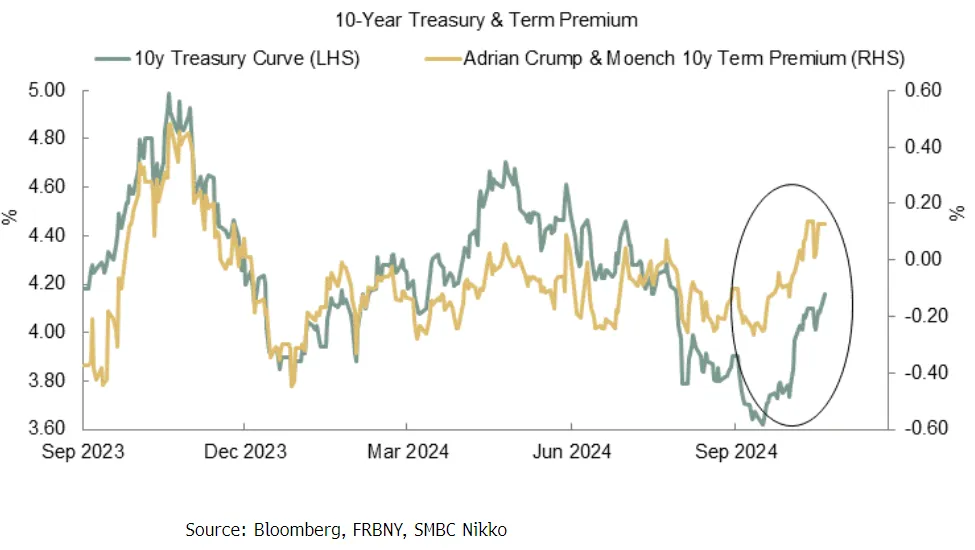

最后一次对期限溢价的重大关注出现在其为负时。人们担心当其回归正值时会发生什么,因为这将要求长期收益率上升。这是阿德里安·门奇·克朗普版本的期限溢价,以纽约联邦储备银行的经济学家命名,他们发明了可能是最常被引用的测量方式:

期限溢价的回归

正常状态的回归对债券收益率施加了上行压力

来源:彭博社

正的期限溢价本身并没有什么阴暗之处。正如图表所示,这更像是经历了疫情前后几年的异常后回归正常。那种异常主要是由于全球金融危机后向债券市场投放的巨额流动性所驱动。当中央银行中有如此多的热切买家时,为什么还需要溢价呢?

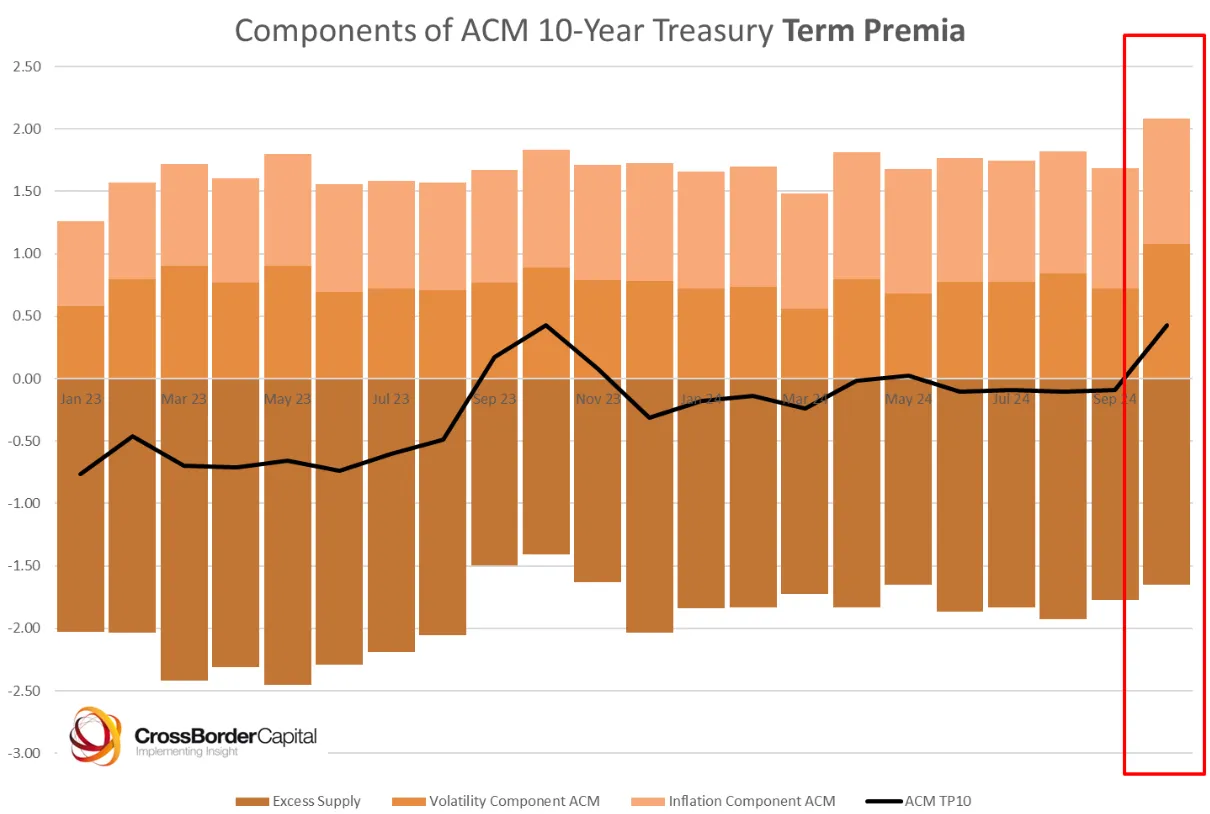

SMBC Nikko的乔·拉沃尔尼亚提供了这张图表,以证明过去一个月收益率的上升在很大程度上(他认为约80%)与期限溢价有关:

拉沃尔尼亚建议,这对美联储有影响,因为这减少了进一步降低基准利率的必要性。由此意味着短期国债收益率需要上调:

拉沃尔尼亚建议,这对美联储有影响,因为这减少了进一步降低基准利率的必要性。由此意味着短期国债收益率需要上调:

期限溢价的上升是由于实际利率上升和经济数据强劲。因此,美联储在11月7日再次降息没有根本理由。如果确实如此,国债收益率曲线的前端需要显著重新定价.

这加大了对长期收益率的上行压力,这就是为什么回归的期限溢价可以与唐纳德·特朗普可能再次当选总统的可能性竞争,以争夺收益率复苏的功劳。这也引发了一个问题,即为什么溢价现在会回归。

流动性专家迈克·霍威尔在伦敦经营CrossBorder Capital,他建议我们在使用阿德里安·门奇·克朗普的概念时要小心:“它混淆了几个子组成部分,即波动性风险、通胀风险和供需过剩效应。这三者都很重要,但它们可能意味着不同的事情。”根据他的计算,如下所示,过去一个月中收益率上升的36个基点可以归因于债券波动性(换句话说,可能是特朗普效应),通胀风险的变化增加了5个基点,而供需变化增加了12个基点:

如果期限溢价在很大程度上归因于波动性,那么这反过来又表明,也许我们可以归咎于特朗普。债券波动性确实似乎直接受到即将到来的选举的驱动,这可以从最广泛关注的概念衡量指标——MOVE指数(最初代表美林期权波动率估计)中看出。哈雷·巴斯曼在美林工作时发明了MOVE,他有一个引人入胜的插图,你可以在这里阅读。(它涉及数学,我将避免。)他解释了10月7日MOVE指数激增的意义,这在这张图表中跃然纸上:

如果期限溢价在很大程度上归因于波动性,那么这反过来又表明,也许我们可以归咎于特朗普。债券波动性确实似乎直接受到即将到来的选举的驱动,这可以从最广泛关注的概念衡量指标——MOVE指数(最初代表美林期权波动率估计)中看出。哈雷·巴斯曼在美林工作时发明了MOVE,他有一个引人入胜的插图,你可以在这里阅读。(它涉及数学,我将避免。)他解释了10月7日MOVE指数激增的意义,这在这张图表中跃然纸上:

选举风险正在上升

债券市场在选举日后准备迎接重大变化

来源:彭博社

这是自乔·拜登上任以来,该指数最大单日百分比跳升,超过了美联储在2022年6月表示计划加息75个基点的那一天,以及2023年3月硅谷银行的崩溃。10月7日并没有发生任何如此重大的事件。相反,巴斯曼解释说,这一跳升源于指数结构与选举日期的相互作用。MOVE是基于每天的一个月期权,而在那一天,新的一个月期权首次在投票后到期。这揭示了市场对收益率剧烈变化的极端风险的看法:

通过适当的计算,市场正在定价在选举后几天内18个基点的利率波动(任一方向)。这是我职业生涯中记忆最深刻的事件日。虽然在极高的隐含(和实际)波动性期间有很多,比如大金融危机或新冠疫情;用唐·拉姆斯菲尔德的话来说,那些并不是可以提前考虑的“已知未知”。

选举是一个经典的已知未知,这是一个我们可以在固定日期看到的风险,债券交易员认为这将产生巨大的影响。如果不确定性如此之高,那么自然期限溢价会更高,从而拖累收益率。然而,请注意,尽管MOVE现在是今年最高,但股票中几乎没有这种焦虑的迹象,如VIX指数所示:

债券颤抖,股票无动于衷

选举在债券市场引发了严重的焦虑;股票几乎没有受到影响

来源:彭博社

股票投资者有财报季节来让他们忙碌,而特斯拉公司昨晚出人意料的强劲数据推动其股价在盘后上涨10%,这应该会让标准普尔500指数保持良好走势。特朗普总统任期可能意味着更多的企业减税,而我们从2017年减税的经验中知道,这直接促进了更强劲的股市。

要解释为什么国债交易员似乎如此焦虑,可以看看共和党在总统、参议院和众议院的全面胜利的可能性。随着特朗普机会的改善,以及民主党控制参议院的机会减少,全面胜利的机会现在几乎达到了50%。这将允许更大的自由度进行大规模减税,因此可以说会推高赤字和债券收益率。传统的经验法则是,债券市场更喜欢政治僵局。这就是目前流行的Polymarket在过去两周内记录到共和党全面胜利机会显著改善的原因,没有明显的理由:

国债害怕什么

共和党全面胜利可能会加剧赤字 - 而这种可能性正在增加

来源:彭博社 WSL 选举

还有其他潜在的罪魁祸首,从中国开始。随着投资者试图了解中国刺激措施的具体内容,商品价格出现反弹。这反过来又推高了债券市场的通胀平衡点:

家庭相似性

上涨的商品价格似乎提高了通胀平衡点

来源:彭博社

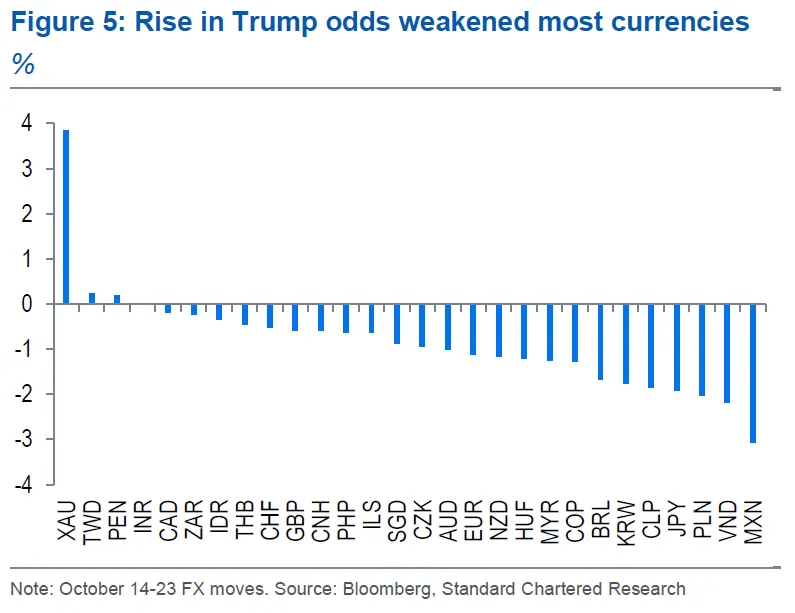

很难将收益率的上升归咎于那些因赤字上升而担忧的臭名昭著的债券警卫,因为这自然会伴随着美元的抛售,随着收益率的上升而发生。这正是两年前英国国债危机期间发生的情况,较高的收益率并未能保护货币不至于跌至历史低点。情况并非如此。特朗普预测市场赔率的大幅上升恰好是在本月的就业数据发布后开始的。标准 Chartered Plc 的史蒂文·英格兰德在下方绘制了自那时以来一系列货币对美元的变化。除了金子外,它们都在贬值。受影响最严重的是那些预计将从公司将生产转移出中国中受益最多的国家,如越南和墨西哥,因为特朗普现在似乎决心阻止这一点:

但还有一个最终的潜在候选者。CrossBorder Capital 的霍威尔建议可能存在拜登效应。随着时间的推移,债券收益率应该与名义 GDP 增长保持一致,而这自1980年代以来是最高的(尽管没有人会从选举活动中猜到这一点):

但还有一个最终的潜在候选者。CrossBorder Capital 的霍威尔建议可能存在拜登效应。随着时间的推移,债券收益率应该与名义 GDP 增长保持一致,而这自1980年代以来是最高的(尽管没有人会从选举活动中猜到这一点):

这是拜登的错!增长太好了!

名义GDP增长是自1987年以来最强劲的。债券收益率正在跟踪它

来源:彭博社

当然,关键字是“名义”。通货膨胀确保了自2021年以来非常强劲的增长并没有转化为同样强劲的生活水平提升。但值得记住的是,目前确实存在经济实力。这是个好消息,即使其中一个副作用是利率上升。

还有一个按钮可以按…

如果你在终端上阅读此内容并查看上面的故事,你会看到许多图表下方有一个按钮,上面写着“在GP中打开”。这是彭博社今天开始推出的新功能,我们打算进一步扩展。幸运的话,它应该大大扩展你从这份通讯中获得的使用体验,并且——随着推出的持续——在彭博社的其他地方的图表中也会如此。

点击按钮(当你登录终端时),它将打开我用来绘制图表的数据。你可以获得使用的股票代码,并可以为自己的目的复制它。你还可以随心所欲地玩弄数据;如果你认为我在选择的时间段或截断轴线的地方进行了数据挖掘,你可以进行测试以找出答案。你还可以从终端添加额外的功能,这些功能在我们的标准互动图形中不可用(例如对数刻度)。

新功能并不适用于所有图表,特别是那些直接来自其他来源的图表。我们将继续稳步扩大所有图表的数据访问范围。我希望并相信这对使用终端的常规《回报点》读者非常有用。我们非常感谢任何反馈,以帮助我们做好这件事。

生存技巧

有时候人们战胜了困难,而市场并不总是正确的。作为经典的提醒,我刚找到 这个视频,这是我在2016年英国投票决定脱欧的那个晚上,在几乎空荡荡的新闻编辑室里为我以前的雇主金融时报录制的,时间接近午夜。那是一个混乱的市场局面(尽管我认为我即兴发言的视频并没有那么糟糕)。11月5日有一个已知的未知即将到来。它可能不会如市场所预期的那样发展,最好检查一下你的所有假设。

作为一个更令人愉快的战胜困难的例子,Netflix刚刚推出 《反弹》,被称为2004年波士顿红袜队非凡冠军的权威纪录片。他们仍然是唯一一支在季后赛七场系列赛中以0-3落后逆转获胜的球队,并且是在第四场比赛的最后一局落后的情况下对阵他们最大的对手。赔率严重不利于他们,正如这里 Fangraphs 精确计算的那样。今年的世界系列赛将在扬基队和道奇队之间进行,周五晚上开始。我在想,那将是坐在沙发上观看纪录片的好时机。

更多来自彭博社观点:

- 乔纳森·莱文:反对高盛的 选后股票反弹

- 诺亚·费尔德曼: 哈佛 加沙抗议引发言论自由问题

- 玛丽·艾伦·克拉斯和卡罗琳·西尔弗曼:这就是为什么你不认识你的 州政府

想要更多彭博社观点吗?意见 <GO>。或者您可以订阅 我们的每日通讯**。**