加拿大银行有可能加速降息:决策指南 - 彭博社

Erik Hertzberg

加拿大银行行长蒂夫·麦克勒姆和高级副行长卡罗琳·罗杰斯。摄影师:大卫·川井/彭博社加拿大银行可能会大幅降低利率,承认随着通货膨胀减弱和经济增长停滞,借贷成本应该更快下降。

加拿大银行行长蒂夫·麦克勒姆和高级副行长卡罗琳·罗杰斯。摄影师:大卫·川井/彭博社加拿大银行可能会大幅降低利率,承认随着通货膨胀减弱和经济增长停滞,借贷成本应该更快下降。

市场和经济学家预计,由行长蒂夫·麦克勒姆领导的政策制定者将在周三将政策利率下调半个百分点至3.75%,这是自新冠疫情以来首次如此大幅度的降息。

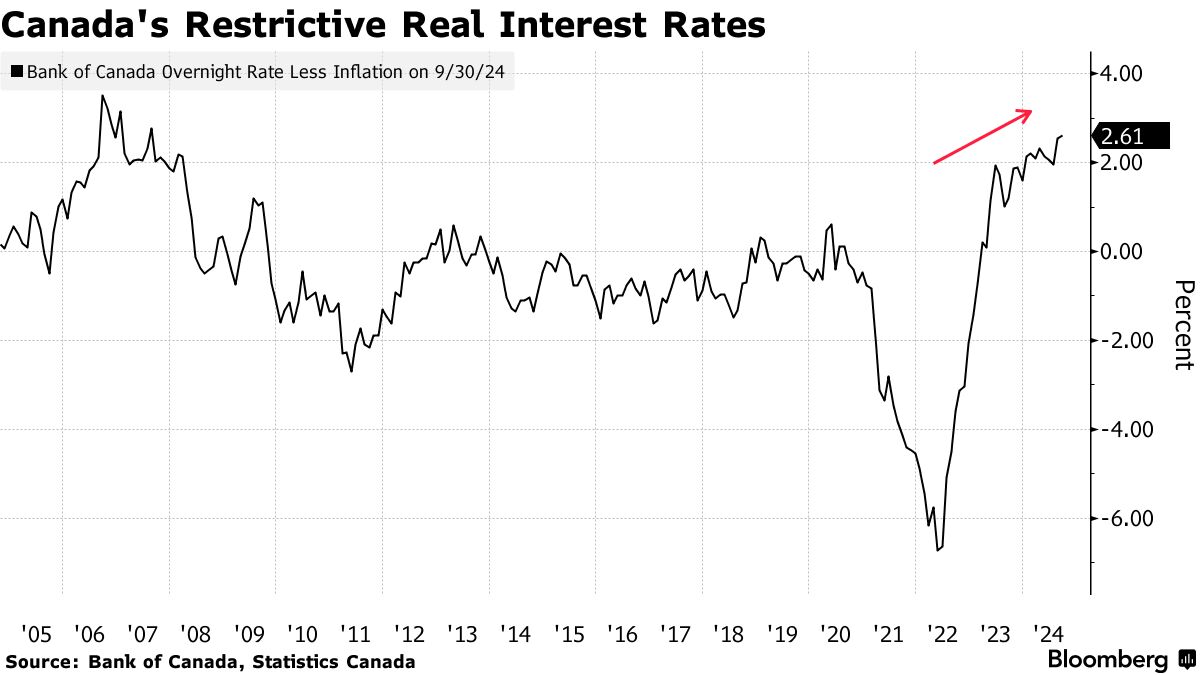

这一大幅降息——几乎所有加拿大最大的贷款机构都预期会发生——将表明迫切需要将基准隔夜利率降至所谓的中性水平,在该水平上既不会减缓经济也不会刺激经济。

目前通货膨胀率低于中央银行2%的目标,经济增长也远低于银行的预估,因此不再需要限制性的借贷成本。一些分析师还担心,此时坚持逐步放松的步伐可能不足以防止通货膨胀过低,甚至可能导致明显的通货紧缩。

“可以说,加拿大银行已经落后于形势,”加拿大皇家银行北美利率策略负责人杰森·道在电子邮件中表示。“他们不得不因通货膨胀的不确定性而等待,但随着价格增长迅速正常化,经济不再需要当前的限制程度。”

在九月份的新闻发布会后,25个基点降息后,麦克勒姆打开了更激进行动的可能性,表示如果通胀和增长低于预期,银行可能会加快放松的步伐。到目前为止,情况似乎确实如此。

上个月,年度价格压力意外减缓至1.6%的速度,这得益于汽油价格的下降。它们在第三季度的平均水平为2%,低于7月份预测的2.3%的速度。那时,官员们预计经济在第三季度将以2.8%的年化速度增长——初步数据显示增长接近1%。

经济下行风险正在增加。虽然经济学家或银行并不预期衰退是基本情况,但增长已经停滞,并且受到创纪录的移民水平的支撑。平均而言,经济在潜力以下扩张已超过一年,打开了所谓的产出缺口,并帮助缓解价格压力。劳动力市场正在减弱,尽管没有广泛裁员的证据,家庭支出受到限制,因为加拿大人继续以更高的利率续贷他们的抵押贷款。

阅读更多:主要银行在软通胀数据后预计加拿大将进一步降息

中央银行选择大幅降息以正常化借贷成本是很少见的——通常是为了控制衰退风险。在过去的三十年中,仅有三个时期出现了大于正常水平的降息:2001年,在美国互联网泡沫和911袭击之后,2008-09年的全球金融危机,以及2020年,在Covid-19经济冲击期间。只有2001年的降息没有与衰退同时发生。

麦克勒姆的任务是传达这一大幅降息并不意味着官员们对硬着陆情景越来越担忧。这是中央银行不太可能以更大幅度的75个基点降息的一个重要原因——尽管一些观察人士,包括加拿大帝国商业银行首席经济学家艾弗里·申费尔德,并不排除这种可能性。

“如果3.5%或更低的隔夜利率在三个月后是合适的,那么很难理解为什么不早点达到这个水平会更好,”他在给投资者的报告中写道。

不过,快速降息还有其他风险。潜在的价格压力证明比头条通胀更顽固。随着利率在近年来上升,加拿大的房地产市场疲软,较低的抵押贷款成本可能会刺激房地产投机,逆转高度杠杆家庭在偿还债务方面取得的一些进展。

不过,快速降息还有其他风险。潜在的价格压力证明比头条通胀更顽固。随着利率在近年来上升,加拿大的房地产市场疲软,较低的抵押贷款成本可能会刺激房地产投机,逆转高度杠杆家庭在偿还债务方面取得的一些进展。

“在疫情期间和疫情前,加拿大银行最大的批评是他们助长了加拿大的债务需求和房价,”多伦多道明银行的首席经济学家Beata Caranci在一次采访中表示。“我们正处于一个小而稳定的去杠杆化周期的早期阶段,如果他们过于激进,完全可能会扭转这一方面的软着陆。”

Macklem及其官员谨慎地开始通过在6月降低四分之一个百分点来降低借贷成本。该银行在7月和9月再次以相同幅度降息,将政策利率降至4.25%。

在周三决定的货币政策报告中,政策制定者可能会下调对未来一年国内生产总值增长和通胀的预估。官员们还预计将提前通胀可持续回到目标的时间表,从之前的2025年下半年提前。

在上个月与彭博社的采访中,加拿大银行前行长Stephen Poloz警告说,从限制性水平逐步降低利率并不总是对经济产生预期的影响,因为企业和家庭可能会预期更多的降息到来,并在做出购买决策之前等待。

“这有点像一部电影,他们想再等六个月看看情况如何。这不是一件戏剧性的事情,但这意味着经济可能不会立刻转变并立即开始增长,”他说。