股票投资者担心即将到来的风险可能会错过年末反弹 - 彭博社

Jan-Patrick Barnert

投资者对未来几周潜在风险的高度关注,可能会在他们最糟糕的担忧没有成真时感到措手不及。

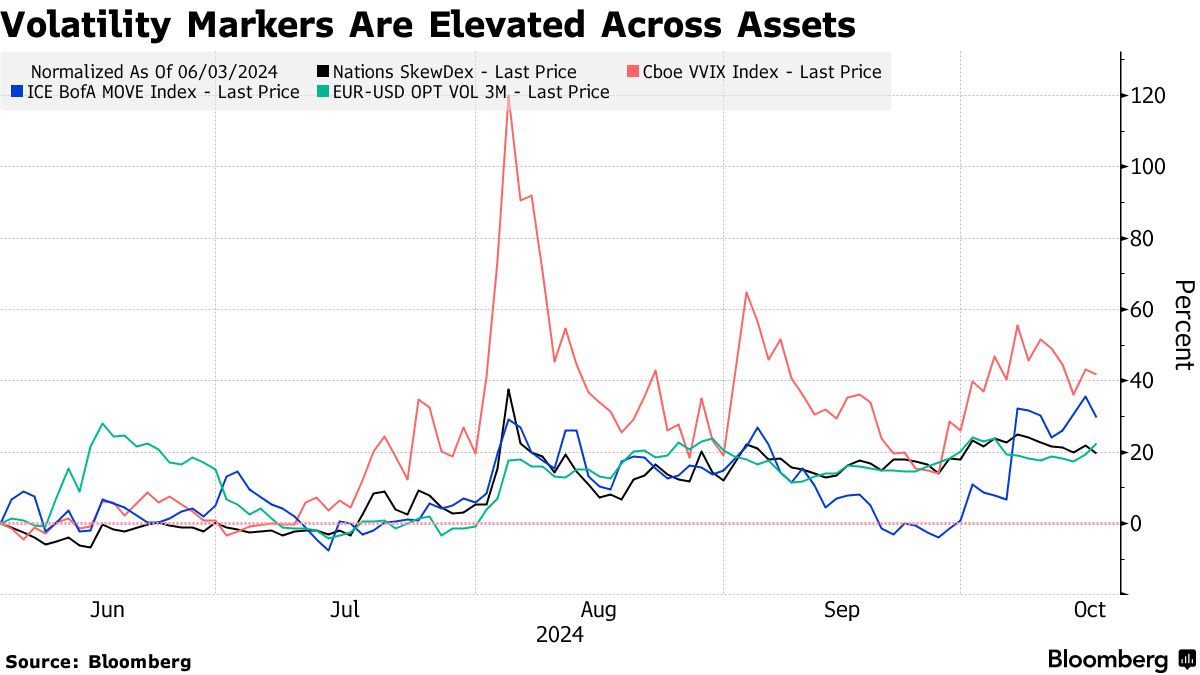

由于投资者为保护支付高价,股票、债券和货币的期权波动性 上升。风险显而易见:美国的激烈选举、美国和欧洲的利率决策、中东冲突加剧的威胁以及季度收益。在股市中,隐含波动性 超过 实际波动,保护免受抛售的看跌期权受到青睐,而看涨期权则不受欢迎。

“由于一系列事件同时发生,买方被迫通过风险管理进行过度对冲,”野村跨资产策略师查理·麦克艾利戈特上周表示。“投资者无处不在地沉迷于‘最坏情况’的左尾风险。”他补充道,统计数据显示,当发生这种过度对冲时,市场表现总是良好,股票在一年后中位数上涨13%。

尽管指数已达到历史高位,但早在八月初的波动冲击仍然历历在目,市场参与者尚未恢复到今年上半年那种冷静的状态,当时对冲被视为对业绩的拖累。整体交易 低迷,一些投资者甚至撤回了资金:上周一天内,纳斯达克100指数期货的未平仓合约价值下降了 $57亿 名义价值。

尽管指数已达到历史高位,但早在八月初的波动冲击仍然历历在目,市场参与者尚未恢复到今年上半年那种冷静的状态,当时对冲被视为对业绩的拖累。整体交易 低迷,一些投资者甚至撤回了资金:上周一天内,纳斯达克100指数期货的未平仓合约价值下降了 $57亿 名义价值。

阅读更多:对冲是这个棘手市场的新口号:审视现状

然而,如果市场在11月事件的考验中以涟漪而非海啸的方式度过,交易者可能会发现自己拥有过多的保护和过少的敞口,导致又一次在反弹展开时追逐上涨。

| 参与MLIV脉搏调查 |

|---|

| 美国选举对你的钱包意味着什么?分享你的观点 |

对冲投资组合的表现不佳已经显现:自8月5日以来,Invesco S&P 500下行对冲ETF下跌了1.1%,而SPDR S&P 500 ETF信托的总回报为13%。当保护被解除或到期时,另一方的交易商需要调整他们的交易账簿,这将增加买入。

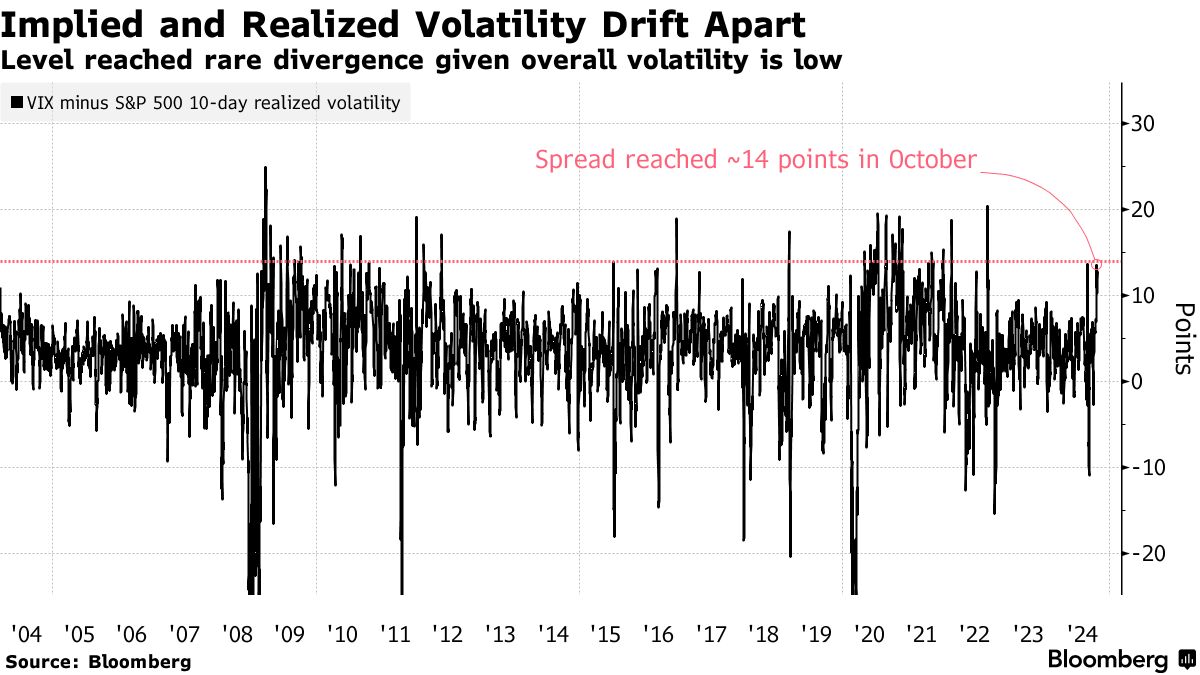

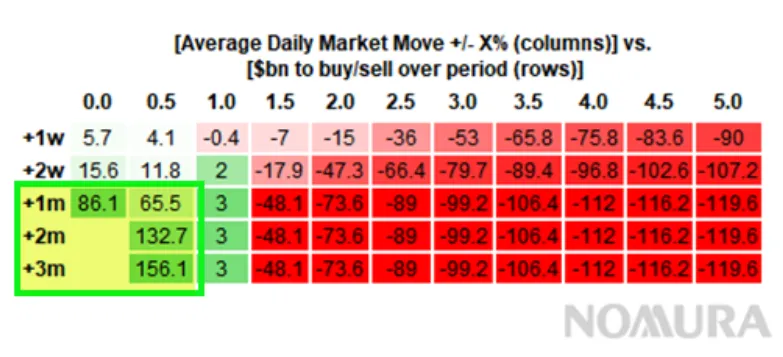

尽管Cboe波动率指数和其他期权成本的衡量标准仍然处于高位,但自8月中旬以来,一个月的S&P 500实际波动率已下降超过一半,接近三个月来的低点。较低的读数,尤其是在8月初的剧烈波动从计算中剔除后,预计将使系统性投资者重返市场,创造另一个顺风。根据野村的估计,仅这一群体在接下来的三个月内可能会购买约1600亿美元的股票。

尽管Cboe波动率指数和其他期权成本的衡量标准仍然处于高位,但自8月中旬以来,一个月的S&P 500实际波动率已下降超过一半,接近三个月来的低点。较低的读数,尤其是在8月初的剧烈波动从计算中剔除后,预计将使系统性投资者重返市场,创造另一个顺风。根据野村的估计,仅这一群体在接下来的三个月内可能会购买约1600亿美元的股票。

来源:野村来源:野村美国的公司回购将在不到两周内恢复,每天将有数十亿美元的股票被收购,增加了另一层看涨的资金流入。Birinyi Associates估计,基于前几年的公告,2024年和2025年将完成超过1万亿美元的回购。

来源:野村来源:野村美国的公司回购将在不到两周内恢复,每天将有数十亿美元的股票被收购,增加了另一层看涨的资金流入。Birinyi Associates估计,基于前几年的公告,2024年和2025年将完成超过1万亿美元的回购。

所有这些可能会在今年最后一个季度展开,那时流动性通常会枯竭,市场往往会上涨。

一些迹象表明,投资者开始为年终反弹进行布局。在过去一周左右,交易员购买了超过100,000份12月615美元的SPDR S&P 500 ETF看涨期权——这些期权目前比市场高出超过5%。

“股市抛售被取消,年终反弹开始引起客户的共鸣,客户正在从左尾对冲转向右尾,因为机构投资者现在被迫进入市场,”高盛全球市场和战术专家的董事总经理Scott Rubner在上周给客户写的一份报告中表示。专业投资者越来越担心显著低于基准的表现,”他补充道。

从10月15日到12月底,历史上标准普尔500指数的中位回报率为5.2%。在选举年,这一数字略高于7%,这意味着根据高盛的预测,年终水平将达到6,270。在近一个世纪的股票综合历史中,只有25年在第四季度出现了负回报,彭博社的数据表明。

最后一个季度通常对股票有利

来源:彭博社

尽管分析师预计第三季度的利润增长仅为4.3%——远低于之前的水平——但美国的财报季开局总体积极,大多数银行报告的业绩均好于预期。投资公司Great Hill Capital的主席托马斯·海斯指出,股票也得到了中央银行流动性的良好支持。

“这可能是选举年中第一个十月,我们看到的波动非常有限,”海斯说。“我们会在选举前经历正常的波动,还是会一路向前?”