美银表示,回购敏感性暗示现金可能并不那么充裕 - 彭博社

Alex Harris

根据美国银行公司的说法,最近融资市场的利率上升,加上银行贷款的缺乏,正在引发对金融系统中现金不足的担忧。

担保隔夜融资利率——与隔夜回购协议市场活动相关的基准——在10月15日上涨了五个基点,达到了4.86%。这一变动发生在220亿美元的月中国债拍卖结算从回购市场抽走现金以融资债券购买。

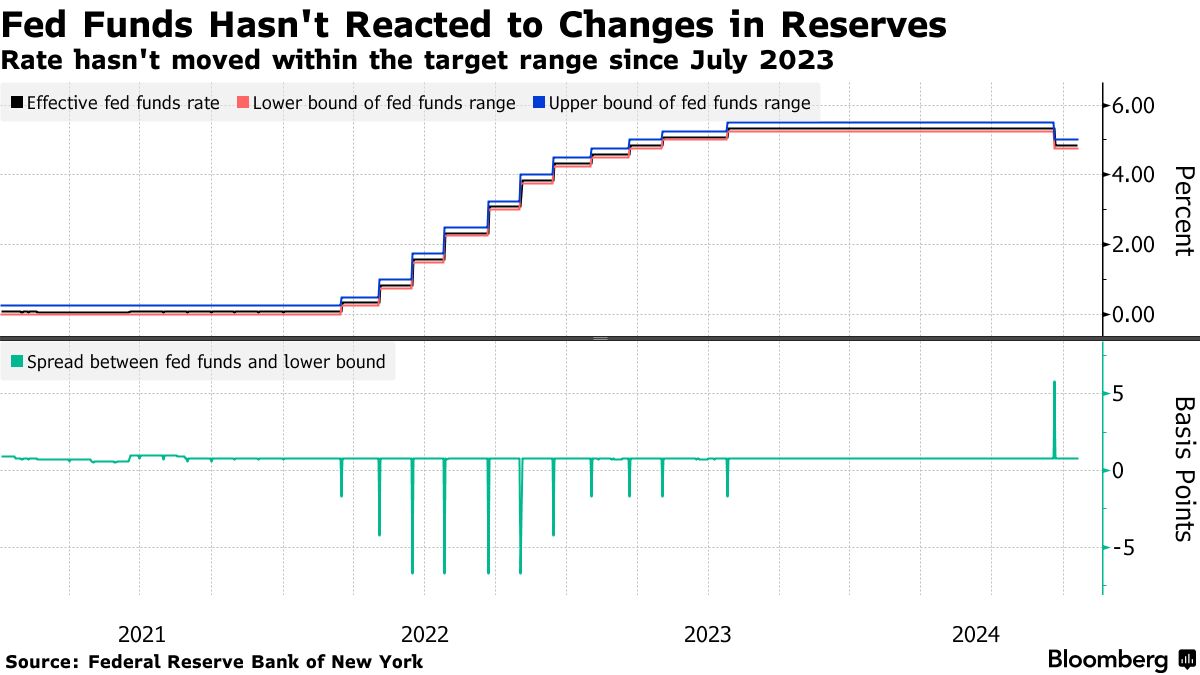

隔夜利率对国债结算的敏感性以及有限的银行贷款在9月底即使利率飙升也显示出可用资金的压力。与此同时,自2023年7月以来,联邦基金利率在美联储的政策利率目标范围内几乎保持不变——尽管货币政策发生了变化——这表明系统中现金的充裕。

“我们更关注回购与联邦基金在融资市场动态变化和储备充裕程度的指标,”美国银行策略师马克·卡巴纳和凯蒂·克雷格在周五发布给客户的报告中写道。回购对结算和有限银行贷款的敏感性“意味着现金的充裕程度低于联邦基金稳定性所暗示的,”他们说。

“我们更关注回购与联邦基金在融资市场动态变化和储备充裕程度的指标,”美国银行策略师马克·卡巴纳和凯蒂·克雷格在周五发布给客户的报告中写道。回购对结算和有限银行贷款的敏感性“意味着现金的充裕程度低于联邦基金稳定性所暗示的,”他们说。

美联储自2022年以来一直在缩减其资产负债表——这一过程被称为量化紧缩。市场参与者密切关注何时量化紧缩将停止的线索,以及它是否会在流动性压力变得令人担忧之前结束。这是因为中央银行最新的指标显示,美国银行系统的准备金仍然充足。

虽然最近一些市场动荡更多源于主要交易商的资产负债表限制,而不是美联储正在进行的量化紧缩,但这让人想起2019年9月,当时政府借款增加和企业税款支付导致准备金短缺。这导致隔夜回购利率激增五倍,联邦基金利率飙升至目标区间之上,迫使美联储通过扩大资产负债表来干预以稳定市场。

尽管如此,10月2日SOFR定价的第75百分位为5.01%——这被视为银行贷款的代理指标——本应促使银行将多余现金从准备金中取出,并以相对于美联储目前4.9%的收益率在回购市场进行贷款,赚取11个基点的利差,按照美国银行的说法。

然而,根据策略师的说法,可能有两个原因导致这种情况没有发生。首先是季度末的滞后,或者机构没有那么多多余现金可以在回购市场进行贷款。

“如果银行无法在回购市场上贷款现金,这将表明对进一步显著上行压力的有限支持,”策略师写道。

阅读更多:外国银行现金减少可能显示流动性减弱:赖特森

在该期间的另一个异常现象是,美国外国银行的现金持有量 下降 了1330亿美元,降至10月2日的1.084万亿美元,这是自2021年6月以来的最低水平。虽然这可能与货币市场套利活动的典型减少有关——在一个关键的监管报告日期,这可能表明由于利率上升和现金减少,此类活动的吸引力降低。

根据最新的美联储数据,持有量在截至10月9日的期间反弹至1.177万亿美元,恢复了前一周下降的约三分之二。

“外国银行现金持有量的下降意味着,随着货币市场利率略微上升和现金丰裕度降低,货币市场套利的吸引力减弱,”根据美国银行的策略师表示。