美国高等级信用利差降至自2005年以来的最低水平 - 彭博社

Olivia Raimonde

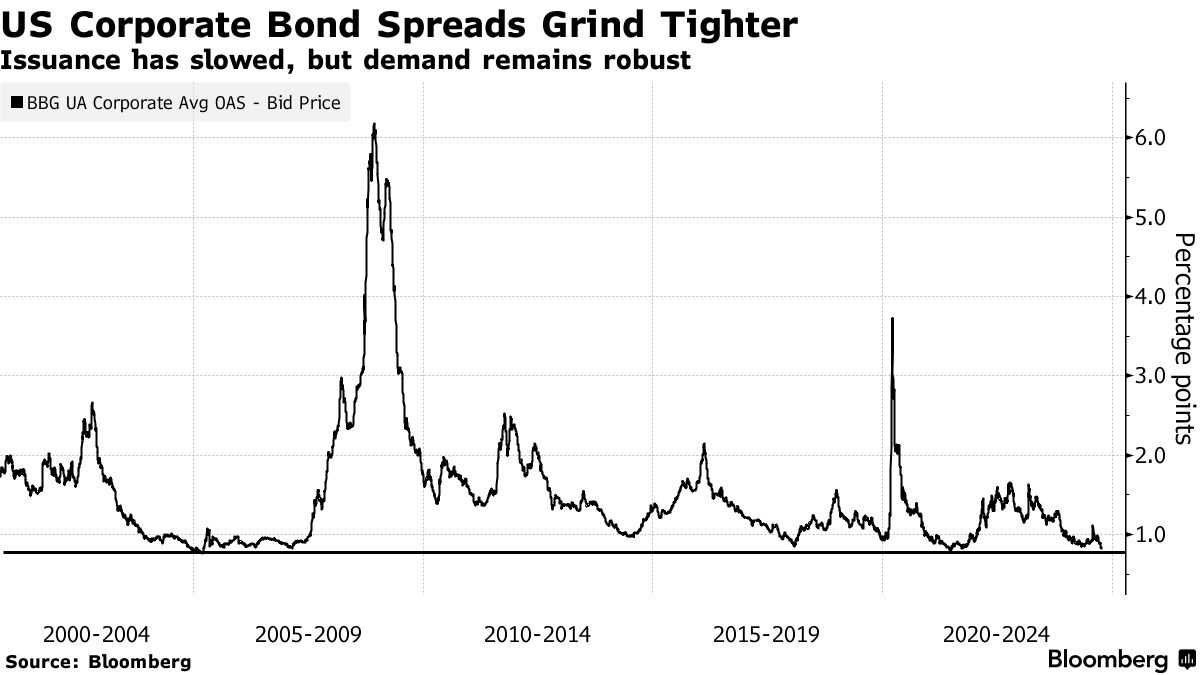

美国蓝筹公司债券的感知风险指标已降至二十年来的最低水平,因为投资者争相购买仍能提供相对高收益且违约风险不大的债务。

根据彭博社的指数数据,与可比的国债相比,美国投资级债券的平均风险溢价或利差在周四收窄至0.79个百分点,为2005年以来的最紧水平。

尽管国债市场波动剧烈,信用利差在今年大部分时间里一直在收窄,因为投资者在高收益尚存时争相追逐。在这种相对强劲的需求下,最近几周新证券的供应有所下降,因为公司进入财报禁售期,而美国总统选举临近。

市场正处于“利差回到历史最低点的完美风暴中,”美国投资级公司债券负责人特拉维斯·金(Travis King)表示。最近流入信用市场的资金“可能是由于投资者希望在收益下降之前入场,因为美联储开始降息。”

利差越低,投资者产生超额回报的空间就越小。在当前水平下,美国投资级债券与市场其他部分相比并不具吸引力,美国银行策略师尤里·塞利格(Yuri Seliger)在一份报告中写道。他更倾向于欧洲投资级信用。

利差越低,投资者产生超额回报的空间就越小。在当前水平下,美国投资级债券与市场其他部分相比并不具吸引力,美国银行策略师尤里·塞利格(Yuri Seliger)在一份报告中写道。他更倾向于欧洲投资级信用。

此外,根据巴克莱银行的信用策略师吉加尔·帕特尔的说法,美国总统选举前的几周历史上通常会看到利差扩大。在最近的一份报告中,他建议投资者购买信用衍生品,以战术性地对冲这种扩大。

在上周的一份单独报告中,巴克莱表示,其市场自满度的衡量指标已达到自2021年以来的最高水平,主要受股票期货水平和高收益市场的困境率等因素驱动。

尽管如此,许多投资者指出,仍然较高的收益率是需求的主要驱动因素,而不是利差。随着消费者继续消费和公司增加就业,经济衰退的担忧也有所减弱。这有助于提升企业盈利,因为美联储开始放松货币政策,也促成了利差的收窄。

“这是一个对信用有利的环境,”Loop Capital资产管理公司的首席投资官斯科特·金博尔说。

上一次利差如此之低是在一个为期二十年的时期内,美联储政策制定者将基准利率 维持在接近零的水平很长时间。

目前仍有创纪录的 $6.47万亿现金停放在货币市场基金中,债券市场观察者预计这些资金将在美联储继续降低基准利率时转向更高收益的资产类别。这种需求将有助于保持利差的稳定。巴克莱预计这种轮换将在大约六个月内发生。关于美联储在强于预期的就业报告和通胀数据后下一步的举措仍存在不确定性,这可能会使利率维持在较高水平更长时间。

外国投资者的资金也在增加,预计明年将加速,因为较低的收益率使得欧洲和亚洲投资者对冲的成本降低。瑞银预计对冲需求将在2025年中期增加。