摩根士丹利不认为GDP会帮助巴西股票 - 彭博社

Leda Alvim

巴西证券交易所B3在圣保罗

巴西证券交易所B3在圣保罗

摄影师:Victor Moriyama/Bloomberg巴西经济增长速度超过预期,股票价格便宜,摩根士丹利的策略师尼古拉·利普曼表示。只是不要指望这会转化为股市上涨,他警告道。

强劲的增长是由财政支出的增加推动的,这加剧了通货膨胀,并迫使中央银行提高利率,他在一次采访中表示。

“经济增长对巴西股票来说是个坏消息,因为我们知道增长机制完全是通过额外债务产生的,”利普曼说。债务与国内生产总值的比例越高,“你从风险投资的空间中吸走的氧气就越多。”

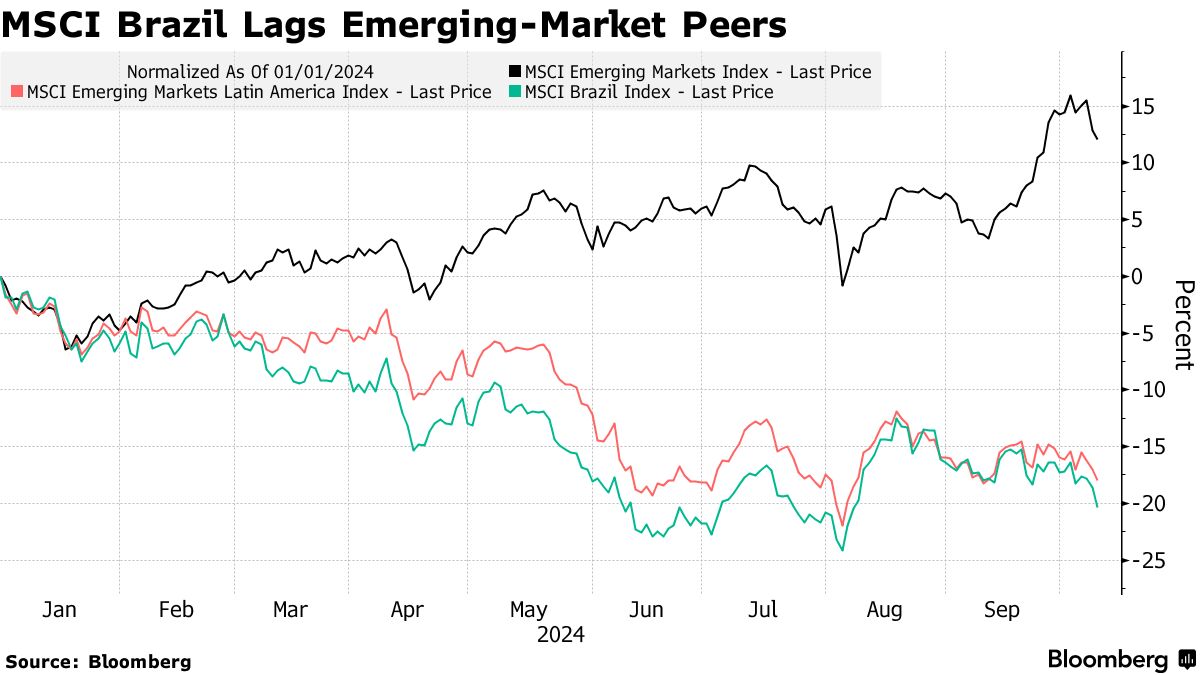

巴西的名义预算赤字在截至8月的12个月内达到了惊人的9.8% GDP,使得总债务达到了78.5% GDP,高于2022年底的71.7%。尽管经济在第二季度同比增长了3.3%,超过了哥伦比亚、智利、阿根廷和墨西哥等地区竞争对手,但这一跳跃仍然发生。在9月,中央银行将2024年的增长预测从2.3%上调至3.2%。

具有挑战性的财政前景和对更长时间内更高利率的预期对股票造成压力,股票的表现落后于大多数主要同行,因为投资者被固定收益的两位数回报所吸引。市场预计明年7月的Selic利率将达到13.25%,高于目前的10.75%。

与此同时,外国投资者今年从本地股票中撤回了数十亿美元。九月份的撤出达到了16亿雷亚尔,而十月份已经记录了近2.4亿雷亚尔的撤回。截至目前,今年外国投资者已从该国股票市场撤回超过58亿美元,数据由彭博社整理。

与此同时,外国投资者今年从本地股票中撤回了数十亿美元。九月份的撤出达到了16亿雷亚尔,而十月份已经记录了近2.4亿雷亚尔的撤回。截至目前,今年外国投资者已从该国股票市场撤回超过58亿美元,数据由彭博社整理。

尽管本地股票的市盈率在过去两年中有所上升,目前为9.86倍,但仍远低于疫情前的水平,通常超过15倍。

在中央银行开始暗示未来的宽松周期之前,任何股票的收益都将受到限制,Lippmann表示。政府需要一个框架来管理财政前景,同时在支出方面朝着某种可持续性水平迈进,他补充道。

在一份九月份的报告中,这位策略师指出,他仍然看好巴西,对像Nubank这样的外国上市公司有较高的曝光率,同时在本地股票上保持“轻仓”。

“我不认为船已经完全离港,但这需要巴西与世界合作,”Lippmann说,并且中央银行的董事们需要降低利率。“这只有在财政责任的情况下才会发生。”