Pinterest(PINS)正在从抛售中复苏,成为华尔街的新宠 - 彭博社

Ryan Vlastelica

智能手机上的Pinterest应用。

智能手机上的Pinterest应用。

摄影师:Gabby Jones/Bloomberg经过一个动荡的夏天,华尔街正在重新审视Pinterest Inc。到目前为止,分析师们对他们所看到的表示满意。

这家社交媒体公司收到了高盛和奥本海默等公司的积极评价,分析师们称赞其增长潜力和更好地货币化用户基础的能力,包括通过人工智能。与亚马逊公司于八月宣布的合作关系以及最近的Pinterest Presents广告商峰会巩固了该股票可能在该行业被低估的看法。

“Pinterest之所以获得如此多的新关注,是因为它可能拥有巨大的顺风,但它并不真的昂贵,”Riverpark Capital的投资组合经理Conrad van Tienhoven说。“改善广告定位是人工智能的自然应用,与亚马逊的合作简直是天作之合,几乎可以说是改变游戏规则的机会。”

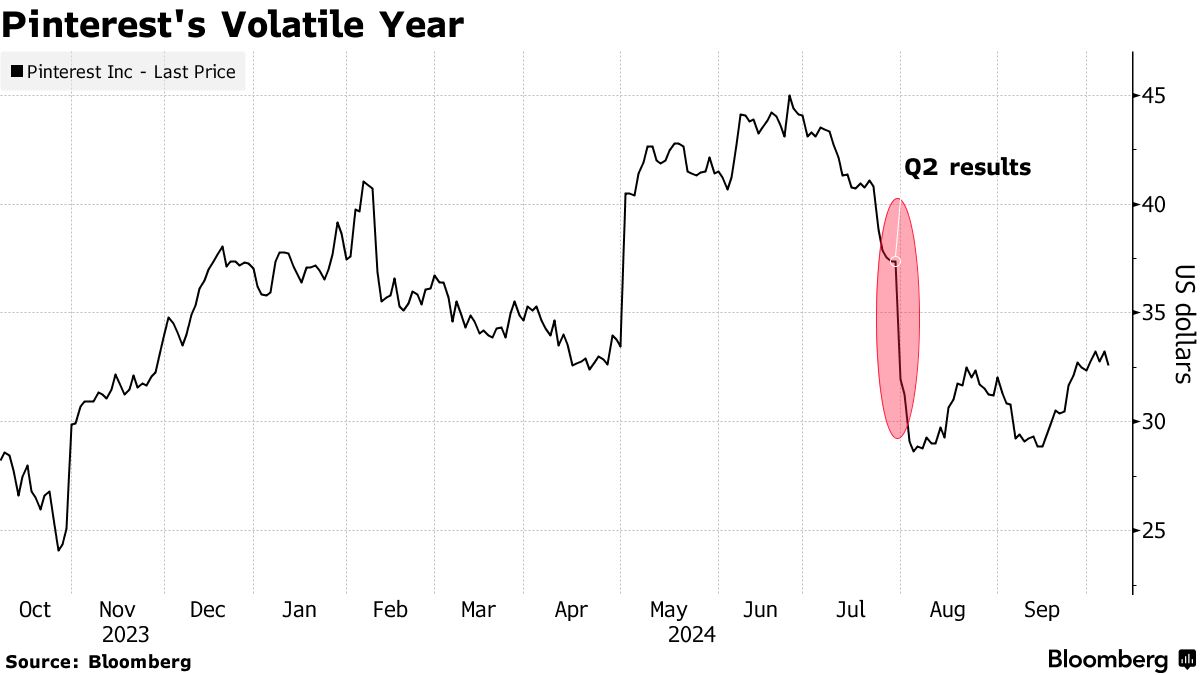

Pinterest的股票仍在从七月的急剧抛售中恢复,因为其乏善可陈的第三季度收入预测让投资者失望。尽管该股票在过去一个月上涨了约13%,但今年仍下跌了12%,表现不及跟踪社交媒体公司的交易所交易基金,后者今年迄今上涨了12%。

Pinterest的股票仍在从七月的急剧抛售中恢复,因为其乏善可陈的第三季度收入预测让投资者失望。尽管该股票在过去一个月上涨了约13%,但今年仍下跌了12%,表现不及跟踪社交媒体公司的交易所交易基金,后者今年迄今上涨了12%。

但是Pinterest的分析师们变得更加积极。高盛上周将该股票加入其美洲信念名单,指出收入增长和调整后的Ebitda利润率扩张的潜力。RBC资本市场也将该公司加入其2024年全球前30个投资理念。

“该公司历史上未能充分货币化其平台,而新管理层似乎正在解决这个问题,并且相对于整体市场,它的增长和利润率提升速度更快,”RBC分析师写道。Pinterest在2022年任命了谷歌和PayPal公司老将比尔·雷迪为首席执行官。

这些呼声是在两个买入等同评级的基础上提出的。Oppenheimer的分析师指出了参与度的上升和吸引人的估值,而德意志银行的同行则称Pinterest对广告商来说“越来越不可或缺”。

总体而言,该股票现在的推荐共识——买入、持有和卖出评级的比例——为5分中的4.47。这高于疫情期间该指标的高点,当时居家令加速了用户增长和参与度。

Pinterest的平均分析师目标价在未来12个月内指向超过30%的上涨潜力,是美国社交媒体同行中最强的回报潜力。这种涨幅将使Pinterest回到6月时接近的多年高点,抹去近期的抛售。

夏季股价下跌使Pinterest的交易价格低于预计收益的20倍,低于其三年平均倍数,并且比Snap Inc.和Reddit Inc.等同行便宜。不过,它的价格并不比Meta便宜多少,后者的倍数约为24.5倍,而一些人认为Facebook母公司是一个风险较小的选择。

“购买Pinterest而不是Meta是一种额外的信任飞跃,虽然我并不是说这不会成功,但在它证明其改进是可持续之前,我们对Meta更有信心,”威斯康星资本管理公司的首席投资官汤姆·普朗布说。

“Pinterest在收入和利润率方面有良好的基础,但Meta提供类似的增长和同样有吸引力的倍数,同时还拥有市场主导地位和更多样化的收入来源。当你拥有这些时,Pinterest就不是我们愿意投资的选择。”

尽管如此,其他人愿意冒险,尤其是考虑到预计今年收入将增长19%,并在2027年前保持在两位数的增速附近或以上。该公司的净收益也显示出更快的增长趋势。

“如果它能展示出这种执行力,更多的人会开始认识到它的潜力,”范·提恩霍芬说。

顶级科技新闻

- 鸿海精密工业股份有限公司计划提升服务器容量,以满足对用于开发人工智能的Nvidia公司芯片的需求超出预期,反映出其对人工智能支出将保持高位的预期。

- Salesforce Ventures支持的量子技术初创公司Q-Ctrl从包括洛克希德·马丁风险投资在内的投资者那里筹集了5900万美元,这是对量子可能军事应用日益关注的最新迹象。

- 三星电子有限公司因令人失望的业绩向投资者道歉,承认曾经占主导地位的内存芯片巨头正面临潜在危机,失去了方向。

- 沙特阿拉伯的主权财富基金披露已减持在任天堂公司的股份,几天前一位高管表示正在考虑向这家位于京都的游戏公司投入更多资本。

- 字母表公司必须解除限制,允许开发者建立与其Google Play商店竞争的市场和计费系统,一名法官裁定,这颠覆了搜索巨头在盈利丰厚的Android应用市场的主导地位,并可能削弱其收入。

周二到期的收益

- IDT