利率削减需要时间才能发挥作用 - 彭博社

Enda Curran

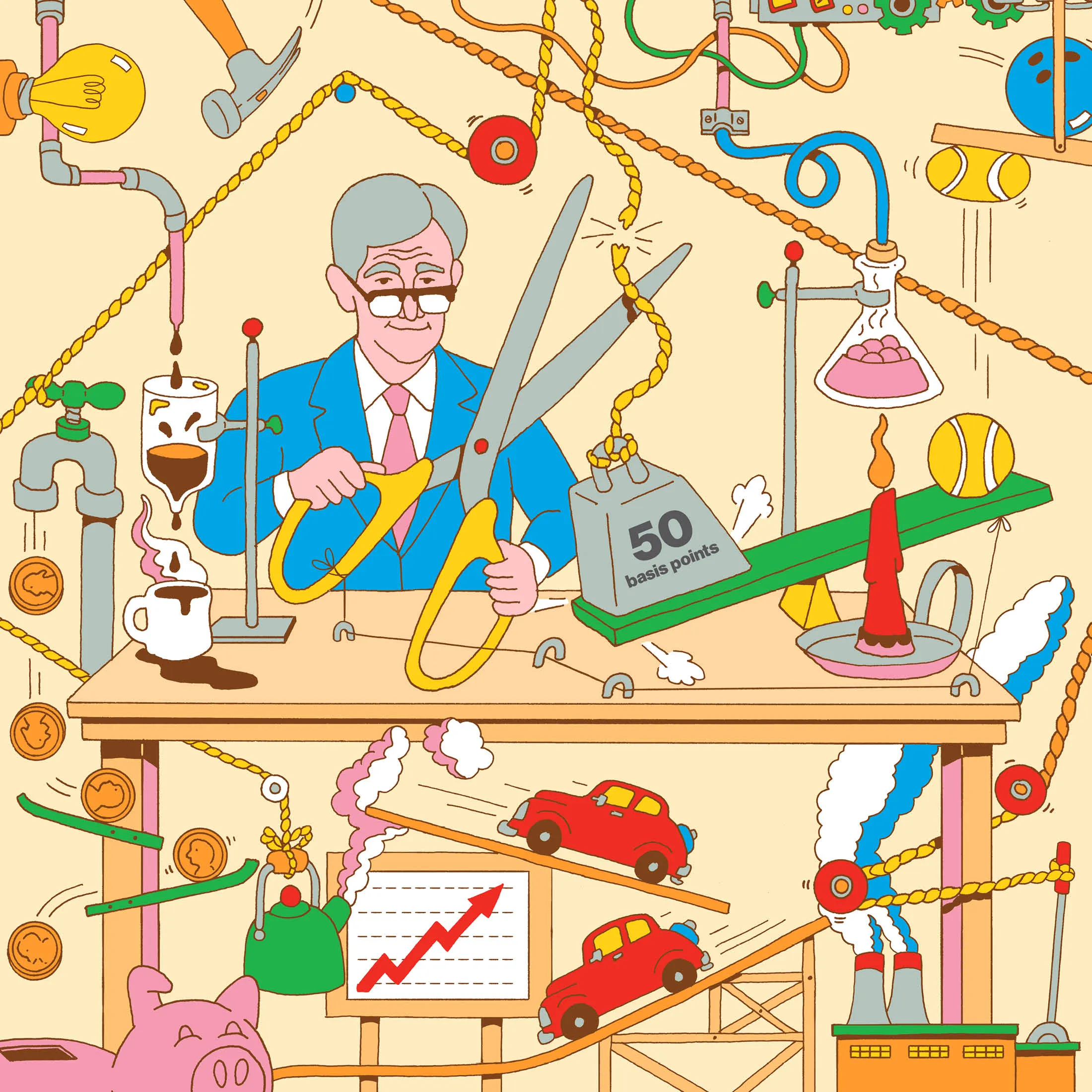

插图:Clay Hickson 为彭博商业周刊绘制

插图:Clay Hickson 为彭博商业周刊绘制

美联储在九月份决定将利率下调 超出预期的50个基点,激发了人们对进一步降息的希望,因为通货膨胀正在放缓。这为一直在应对数十年来最高借贷成本的家庭和企业带来了缓解。

不太明确的是,便宜资金的好处需要多长时间才能在整个经济中扩散。虽然一些行业,如房地产,已经感受到直接影响,但其他行业需要更长时间才能看到效果。

彭博商业周刊Jellycat 毛绒玩具如何成为 Z 世代的痴迷哈马斯袭击以色列引发更广泛的冲突。一年后,它实现了这一目标Bogg Bags,拖鞋的托特包,如何赢得美国妈妈的青睐减税自我偿还及其他童话故事一个原因是利率仍然很高。所谓的 中性政策利率,即利率既不刺激也不抑制经济的水平,被认为远低于美联储当前的基准利率4.75%至5%,这被广泛认为仍在限制经济活动。10月4日发布的九月份 强劲就业报告,可能会使美联储不再采取更激进的降息措施。

凯西·博斯坦西克,全国互助保险公司的首席经济学家,认为中性利率大约在3.75%到4%之间。“消费者已经开始感受到汽车和住房贷款利率下降带来的某些缓解,”她说。“但还需要进一步降息,才能使这种缓解变得实质性,并大大支持对汽车和房屋的需求。”

美联储的举措在住房市场上感受最为明显,抵押贷款利率处于两年低点,房地产经纪人报告询问量有所增加。根据全国住宅建筑商协会和富国银行的指标,建筑商的信心在九月份六个月来首次上升。计划在未来六个月内购房的消费者比例上升至一年以来的最高水平,申请再融资抵押贷款的人数激增。

新房配对网站NewHomesMate的首席执行官丹·哈特科夫斯基表示,九月份他的网站搜索量比上个月增长了15%。他说:“我们确实看到很多被延迟的需求回来了。”但和其他经纪人一样,他表示还有很长的路要走。

“我们仍然需要等待更多的降息,才能让人们真正开始积极寻找,”马里兰州Re/Max United房地产公司的副经纪人谢丽尔·艾布拉姆斯·戴维斯说。一项由密歇根大学进行的月度调查显示,消费者对购房条件的看法比调查历史上任何时候都要负面,该调查始于1978年。

汽车市场对利率变化的反应也很快。德文·科尔比在奥斯丁从事汽车销售,感受到购车者的情绪有所改善。“我们开始看到所有车型的利率普遍下降,这鼓励人们出来购买,”她说。“这个月的后半段相当忙碌。”

科尔比本人也对此乐观——26岁的她正在办理她的第一笔抵押贷款以建造一所房子。“我们很幸运,得到的利率比几个月前要好,”她说。

小企业一直在抱怨高利率的影响,8月份该行业的乐观情绪下降幅度是两年多以来最大的。吉姆·伊尔格是位于丹佛的11号大道旅馆的运营经理,这是一家拥有约20名员工的家族企业,自2022年美联储开始加息以来,他的贷款支付激增。他在2019年以非常低的利率为他的企业借款,但这些利率已经重置,他的每月利息支付从10,000美元上升到21,000美元。“当我们获得贷款时,没人认为利率会涨得如此之高,”伊尔格说。“你需要多少客户才能覆盖你的开支、保险、税款、员工、灯光、电力、燃气,再加上21,000美元的利息?利率必须大幅下降。”

消费者的信号也很复杂。零售销售在8月份意外上升,但有明确证据表明一些购物者在偿还贷款方面遇到困难。 纽约联邦储备银行的一份报告显示,尽管整体消费者债务的逾期比例在第二季度保持在3.2%,但新逾期的汽车和信用卡贷款比例持续上升。至少逾期30天的汽车贷款余额比例是自2010年以来的最高。新逾期的信用卡债务比例上升至9.05%,是大约12年来的最高水平。

联邦储备委员会主席杰罗姆·鲍威尔在10月1日表示,中央银行将“逐步”降低利率,但警告称没有“预设的路线”。基准贷款利率——消费者和商业贷款(包括信用卡)的基准——已下调50个基点至8%,仍远高于2022年初的3%水平。

穆迪分析公司的首席经济学家马克·赞迪表示:“美联储需要在未来几个月兑现更多降息的预期。” “否则,国债和其他利率将再次上升,股市将面临重大调整的风险。”