美国选举对冲可能是最后一刻,期权专家表示 - 彭博社

David Marino

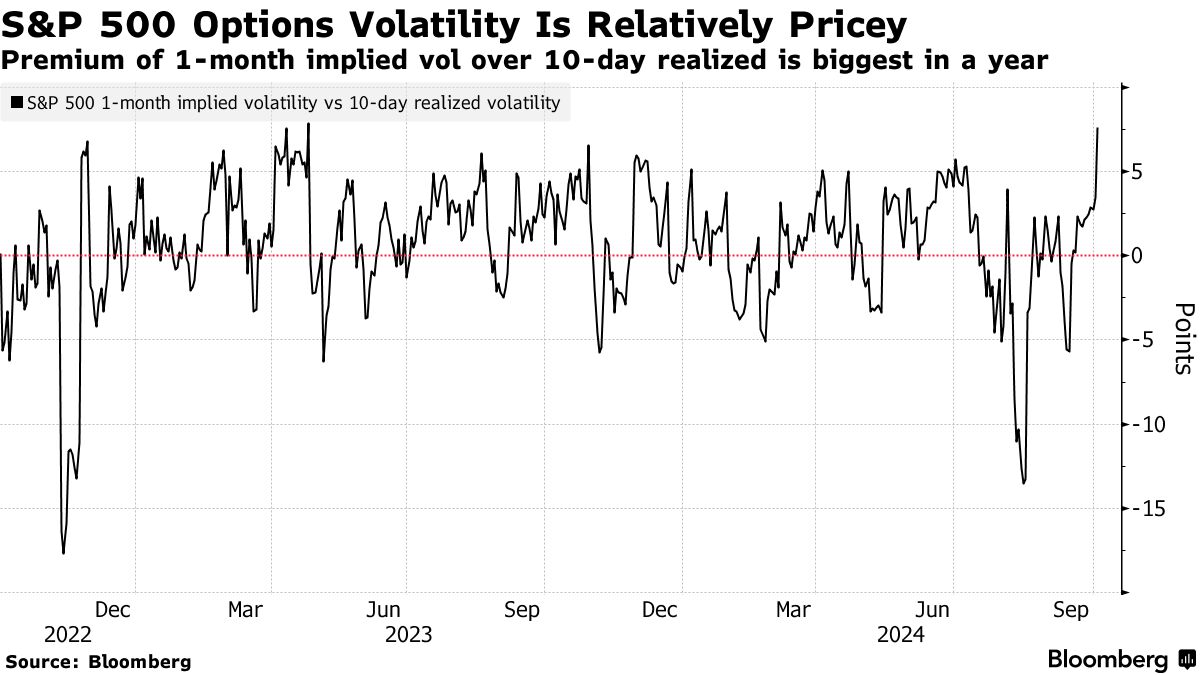

美国股票期权的波动性在某些指标上仍然相对较高,尽管有一些原因,但即将到来的总统选举并不是其中之一,市场流动性显示。

彭博情报的首席衍生品策略师Tanvir Sandhu表示,Cboe波动率指数(VIX)在选举年通常会在十月上升,然后在事件发生前出售。然而,今年,投资者的关注点更多集中在美国经济和联邦储备利率削减的速度上,至少目前是这样,期权专家表示。

相对于实际市场波动,一些隐含波动率溢价可能是由于标准普尔500指数和其他基准股票指数的良好表现,这导致了对保护的需求,Dominice & Co.的另类投资负责人Pierre de Saab在彭博情报波动率论坛上表示。至于选举,de Saab表示,他并不认为这“是一种极端事件,与例如英国脱欧相比”,这会引发期权活动的激增。

与此同时,短期期权的增长意味着投资者并没有提前很久对事件进行对冲,而是专注于更近的事件,例如本周晚些时候即将发布的美国就业数据。

与此同时,短期期权的增长意味着投资者并没有提前很久对事件进行对冲,而是专注于更近的事件,例如本周晚些时候即将发布的美国就业数据。

Susquehanna国际集团的衍生品策略联合负责人Chris Murphy表示,“目前对选举的关注并不多。”他说:“如果你想对选举的某个方向发表意见,你知道,你不会再提前三个月购买了。你会等着看。”

阅读更多:投资者宣传债券的回归作为60/40投资组合的多样化工具

尽管选举竞争激烈,但根据穆菲和Parallax Volatility Advisors的首席执行官威尔·巴特利特的说法,所谓的尾部对冲并没有大幅增加以应对冲击。

他说,最大的资金流入来自波动性卖方,反映出交易者为期权所获得的溢价将超过市场波动可能带来的任何损失。巴特利特表示,其他投资者正在购买短期看跌期权。这些合约将有助于限制因急剧抛售而造成的损失。

一些投资者在选举中布局的一个领域是太阳能行业,穆菲表示,“两位候选人之间存在明显的二元对立。”在七月总统辩论前一两天,他看到清洁能源ETF看涨期权的购买,这将从卡马拉·哈里斯可能更支持清洁能源的政府中受益。在哈里斯被认为表现出色后,该行业反弹,第二天这些合约被出售,提升了合约的价值。