以不惜一切代价开启中国的黄金周 - 彭博社

John Authers

黄金周热烈开场。

黄金周热烈开场。

来源:Costfoto/NurPhoto/Getty Images

要直接将约翰·奥瑟斯的通讯发送到您的收件箱,请注册 这里。

今天的要点:

- 中国赢得了它的黄金周;上海股市在六天内上涨了25%。

- 这个刺激计划 没有像其前任那样对全球产生重大影响。

- AMLO和看: 墨西哥总统在更强的货币下退场,尽管他最近的努力。

- 宪法变更在他离任时损害了信心,特朗普2.0将对国家造成伤害。

- 并且:祝 吉米·卡特 100岁生日快乐(以及 特鲁曼·卡波特,他无法见证这一时刻)。

短暂的黄金时刻

上周宣布的中国刺激计划正好赶上黄金周庆祝活动。国内投资者可以安心享受这一周,因为他们的股票投资组合在六天内刚刚上涨了25%。这令人惊叹,并且在中国股票报价的地方都得到了提升:

黄金周前的黄金周

中国股市在季节性休假前享受了一次轰动的上涨

来源:彭博社

注意:基准:2023年10月1日 = 100

但尽管对中国资产价格的影响是瞬时的,这些改革远非解决根深蒂固经济问题的灵丹妙药。传导的滞后意味着这些措施——包括降息、流动性和对股市的支持、七天逆回购利率降低20个基点、存款准备金率降低50个基点,以及现有抵押贷款利率平均下降50个基点——将在实际经济中需要一些时间才能见效。

彭博社观点工党别无选择,只能调整财政目标BC Partners助力收购公司自我交易以色列对真主党的毁灭将伊朗逼入困境意大利联合信贷需要德国更具欧洲视角看待商业银行国际影响在美国投资者因利率下降而感到困扰时更难以评估。上海和深圳的显著反弹让人想起2008年底中国为应对全球金融危机而采取干预措施时的类似走势,但并没有以同样的方式提振其他新兴市场。相反,这对许多新兴市场管理者产生了剧烈影响,他们在疫情后发现,击败基准的方式是减持中国股票。这个交易突然且剧烈地反转,引发了对其他新兴市场资金流出的担忧:

希望的曙光

强劲的刺激措施证明对中国股市的即时影响

来源:彭博社

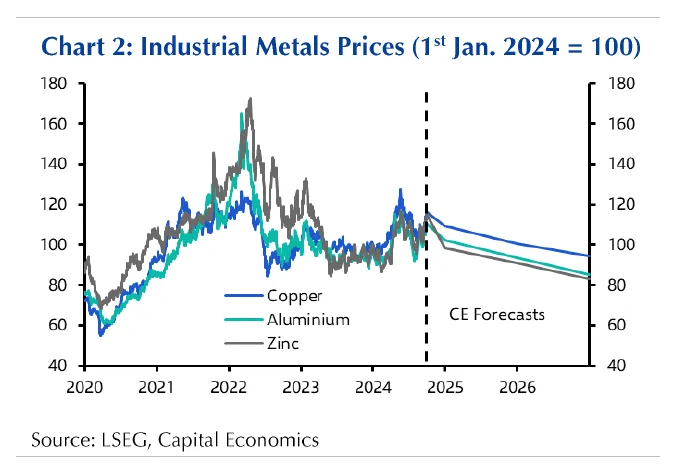

商品市场表明,真正的影响正在发生。对中国经济复苏的信心恢复是一个好消息,尤其是对工业金属尤其如此。房地产市场,长期以来是一个重要的增长引擎,过去与对更多工业金属的需求相关,因此旨在缓解深度房地产危机的方案引发了金属价格的上涨。铁矿石——在经济放缓时曾是今年表现最差的主要商品之一——因对房地产低迷反转的希望而飙升:

真正的推动力?

工业金属因购房规则放宽而获得强劲动力

来源:彭博社,北京钢铁电子商务

然而,关于这次反弹是否仅仅是泡沫,尤其是在疫情以来房地产行业长期崩溃的背景下,存在合理的质疑,因为北京优先考虑对制造业的支持。有关部门现在强制降低了抵押贷款利率,并将第二套房的首付比例从25%降至20%,希望能刺激需求。这些措施是否足以促成建筑业的转机并维持金属的反弹?可能不够。然而,Gavekal Research的安德鲁·巴特森和魏赫认为,行业获得应有的关注是重要的:

政治局呼吁加强现有的房地产支持计划,并“调整购房限制”,这可能是一个信号,表明一线城市的销售限制将被解除。政府以这种方式跨越自己之前的红线,将对市场预期产生重大推动。

Capital Economics的基兰·汤普金斯认为,到目前为止,最近的刺激规模与去年在解除Covid限制后宣布的规模相当,这一刺激措施“在几个月内短暂推动了增长”。这些措施并不是“解决该行业结构性逆风的灵丹妙药,因此我们认为,刺激所带来的工业金属价格反弹可能会证明是短暂的。”他解释说,以前的财政刺激轮次依赖于基础设施支出作为主要支持渠道,但这次的方案则倾向于消费者。对金属需求的任何帮助都是间接的,例如来自中国自己的“以旧换新”计划,以鼓励消费者将旧车换成电动车:

对家庭的转移支付和以旧换新计划的延续可能通过对消费耐用品的更大需求间接支持中国的工业金属需求。然而,汽车以旧换新计划的延续将有助于防止需求下降,而不是刺激新的增长。

这张Capital Economics的图表显示,刺激效果——除非后续干预——在长期内将被削弱:

或许因此,金属价格的急剧上涨并没有转化为之前事件后所见的国际影响。拉丁美洲的股票通常在中国刺激时受益,因为这被视为对他们大型金属出口业务的利好。然而,这一轮刺激对他们毫无帮助,他们继续落后于世界其他地区:

或许因此,金属价格的急剧上涨并没有转化为之前事件后所见的国际影响。拉丁美洲的股票通常在中国刺激时受益,因为这被视为对他们大型金属出口业务的利好。然而,这一轮刺激对他们毫无帮助,他们继续落后于世界其他地区:

中国金融“尾部风险”的消除,加上流动性可能激增,足以支撑全球资产价格。但北京对房地产的重新紧迫感不足以解决过剩产能的问题,这不仅在工业金属行业普遍存在。官员们知道,前方的任务并非易事。他们至少会感到安慰,因为他们开始赢得投资者的信心。人们对他们的期望是,如果需要,进一步的政策支持并非不可能。不过,目前,中国的度假者可以放松心情,因为他们有理由微笑。

**—**理查德·阿比

AMLO-结束与出局

他又做到了吗?差不多六年前,在他就任墨西哥总统的前夕,我曾建议安德烈斯·曼努埃尔·洛佩斯·奥夫拉多尔“为股票市场的巨大反弹铺平了道路。”他通过吓跑国际投资者,将主要股票指数压至九年来的低点(以美元计)来实现这一点。现在,他即将将职务交给他所青睐的继任者克劳迪娅·谢因鲍姆,他确实见证了持续四年的巨大股市反弹。这是因为他始终比许多人意识到的更为保守(小写的“c”),并决心不让危机发生。墨西哥没有进行借贷狂潮,而严格的货币政策则防止了通货膨胀失控。

但在过去六个月中,AMLO通过再次吓跑投资者创造了另一个买入机会。这是自他就职以来,墨西哥股票在美元计价下的表现,与标准普尔500指数和MSCI新兴市场指数的比较:

在准备好墨西哥成为一个无法投资的荒地之后,看到这个国家在疫情初期的几个月内大幅下跌,任何在2020年夏天购买墨西哥股票的人都经历了四年的辉煌表现,在此期间,该指数上涨了170%(相比之下,标准普尔500指数上涨了132%)。灾难被明确避免。但自四月以来,墨西哥证券交易所的指数已从高点下跌超过25%。

货币也出现了类似的模式。AMLO成功成为自1970年代初以来第一位离任时比上任时对美元更强的总统。但同样,反转使得这一情况变得岌岌可危,在某个时刻,他管理着一个超级比索:

其中一些是运气不佳。比索的上涨在很大程度上是由套利交易者推动的,他们以低利率的日元借款并投资于该货币。当日本的利率上升,日元在夏季反弹时,比索遭遇了大量抛售。但墨西哥的许多损失是自我造成的。

比索的下跌分为三个阶段。首先,显然Sheinbaum将会获胜,并获得国会中的“超级多数”。这使她的莫雷纳党拥有更大的行动自由。对于投资者来说,这是一个不受欢迎的发展。接下来,日元套利交易解体。然后在九月,AMLO利用莫雷纳在国会的压倒性优势(在他离任前一个月就已就职)强行推进包括对法官直接选举的有争议的宪法改革。

墨西哥的宪法存在过多的制衡而缺乏平衡,国家受到薄弱法治的影响。当薪水过低的法官负责大型破产案件时,外资债权人可能会遭受损失,国际投资者失去信心。需要进行改革。但是,在一个政党拥有非常舒适的多数席位时,选举产生的法官为政治化的司法系统打开了大门,这使得行政部门得以施行。这很容易被滥用,并且是朝着错误方向迈出的一步。穆迪上周警告称,这可能会抑制投资,并直接影响墨西哥的信用评级。

谢因鲍姆将获得更少的怀疑利益。摄影师:斯特凡妮亚·科尔皮/彭博社两周前,1994年至2000年的总统埃内斯托·塞迪略在国际律师协会年会上发表讲话,发起了一场 惊人的控诉,称宪法改革是“持续的暴行”,将“摧毁司法部门,并与之埋葬墨西哥民主及其脆弱法治的残余。”塞迪略是一位政治家,他的话应谨慎解读。但作为在72年不间断的一党统治后,监督了一次公平选举并允许反对派接任的总统,他具有可信度。自离任以来一直远离政治,他的干预是明确的:

谢因鲍姆将获得更少的怀疑利益。摄影师:斯特凡妮亚·科尔皮/彭博社两周前,1994年至2000年的总统埃内斯托·塞迪略在国际律师协会年会上发表讲话,发起了一场 惊人的控诉,称宪法改革是“持续的暴行”,将“摧毁司法部门,并与之埋葬墨西哥民主及其脆弱法治的残余。”塞迪略是一位政治家,他的话应谨慎解读。但作为在72年不间断的一党统治后,监督了一次公平选举并允许反对派接任的总统,他具有可信度。自离任以来一直远离政治,他的干预是明确的:

感谢几代墨西哥人,在20世纪末,我们终于可以自豪地说我们已经属于一个真正民主的国家。现在,新的反爱国者想要将我们的民主转变为另一种暴政。

谢因鲍姆面临的下一个复杂问题将是美国选举。随着美国公司缩短供应链并屈服于政治压力从中国撤出,墨西哥有望受益。但如果下一任总统对来自墨西哥的商品加征额外关税,这种情况就不会发生。最令人担忧的是,特斯拉首席执行官埃隆·马斯克决定推迟在蒙特雷建设计划中的新“超级工厂”的工作,这对整个经济的信心造成了损害。“我认为我们需要看看选举会发生什么,”他说。“特朗普已经表示他将对在墨西哥生产的车辆征收关税。因此,如果那样发生,在墨西哥进行大量投资就没有意义。”

谢因鲍姆和她的前任一样,务实,不想在危机中执政。特别是如果唐纳德·特朗普在北方失利,就有可能出现类似AMLO的救助反弹。但投资者现在将不太倾向于给予她的政府以怀疑的好处。

生存技巧

祝吉米·卡特100岁生日快乐!他能在这个里程碑上庆祝,真是令人惊讶和相当美好。历史上寿命最长的总统,幸运的是,活着见证了他的声誉恢复。中东当前的恐怖局势使他在戴维营的持久成就显得更加令人印象深刻,而即使在经济方面,前共和党参议员菲尔·格拉姆在《华尔街日报》中优雅地写道卡特应当为归功于罗纳德·里根的放松管制政策而获得大部分荣誉。

超越时代:卡特在1979年展示白宫的太阳能电池板。来源:吉米·卡特总统图书馆此外,令人惊讶的是,卡特出生在 特鲁曼·卡波特的前一天,他在阿拉巴马州长大,距离那里200英里。特德·乔伊亚为卡波特做了一个精彩的百年致敬 在这里。值得完整阅读,但我会分享一个让我惊讶的卡波特小故事:

超越时代:卡特在1979年展示白宫的太阳能电池板。来源:吉米·卡特总统图书馆此外,令人惊讶的是,卡特出生在 特鲁曼·卡波特的前一天,他在阿拉巴马州长大,距离那里200英里。特德·乔伊亚为卡波特做了一个精彩的百年致敬 在这里。值得完整阅读,但我会分享一个让我惊讶的卡波特小故事:

他认识约翰·F·肯尼迪,也认识李·哈维·奥斯瓦尔德。(世界上只有两个人可以这样说。)他认识罗伯特·肯尼迪,也认识西尔汉·西尔汉。

更多来自彭博社观点:

- 利亚姆·丹宁:黄金的纪录增长不会永远持续,对吧?

- 帕米·奥尔森:OpenAI正在打破 大型科技公司对更美好世界的承诺

- 克莱夫·克鲁克:特朗普为选民提供了经济疯狂的三重奏

想要更多彭博社观点? OPIN <GO>****。或者您可以订阅 我们的每日通讯**。**