没有比亚洲更好的地方,因为中国的复兴推动了第三季度的回报 - 彭博社

Richard Henderson, Charlotte Yang

亚洲资产在过去三个月中剧烈波动,受到一系列划时代事件的影响,这些事件 culminated in a giant stimulus boost for China and propelled the region’s equities to world beaters.

在获得动力后,它们现在成为全球投资者的焦点,准备迎接美国利率降低和可能进一步动摇金融市场的总统选举。

这一切都指向一个长期的波动期,因为股票、债券、信贷、货币和商品市场受到日本的 加息、美联储放松政策的开始以及中国长期延迟的经济刺激措施的释放的影响。最终结果——大多数地区股票和外汇的健康增长、新兴市场的反弹,以及日元套利交易的崩溃——仅仅讲述了部分故事。

### 股票

### 股票

MSCI的亚洲股票指数在同一季度首次超过其美国和欧洲同行。该地区指数受到9月底中国股票激增的推动,基准CSI 300指数在当局 宣布措施以促进银行贷款、降低借贷成本和放宽住房限制后反弹。

| 季度收益和损失 |

|---|

| MSCI亚太指数 |

| CSI 300指数 |

| 彭博亚洲美元指数 |

| 美元/日元 |

北京的措施将迫使全球投资者重新考虑对中国的轻仓配置,香港安联全球投资的基金经理凯文·尤表示。“一个关键问题是看到企业盈利前景的改善。我们预计这将随着时间的推移而发生,特别是当房地产行业的逆风开始减弱时。”

到目前为止,来自中国的热情几乎没有扩散到其他亚洲股市。鉴于该地区紧密的贸易联系,一旦投资者确信最新刺激措施的有效性,其他地方的股票可能会受到提振。

美联储决定在9月18日以50个基点的幅度开始降息,推动了该地区许多新兴市场的反弹。菲律宾和泰国的基准指数在本季度均上涨超过10%。

日本股票

并非所有亚洲股市都繁荣。

日本的东证指数在日本银行意外于7月加息后,经历了两年来的首次季度亏损。这一决定导致日本股价暴跌,创下自1987年以来的最大跌幅。加息提升了日元,并导致日元套利交易的解除——投资者借入日元以资助在其他地方购买高收益资产。

“对美国经济的不确定性、科技股的调整以及日元的上涨同时发生,触发了股票的大幅下跌,”东京住友三井DS资产管理公司的首席市场策略师市川正宏表示。不过,他指出,日本股票的基本吸引力仍然大致完好,如果发达市场的中央银行在不引发衰退的情况下抑制通胀,这种吸引力将进一步增强。

展望未来,日本的投资者也面临着关于石破茂可能政策的一些不确定性,他将在周二被确认担任国家的 新总理。

债券和货币

由于受益于美国和日本之间利率差距的缩小,日元在本季度对所有十国集团的货币走强。策略师们认为,日元将在年底保持在当前水平,约为142美元。

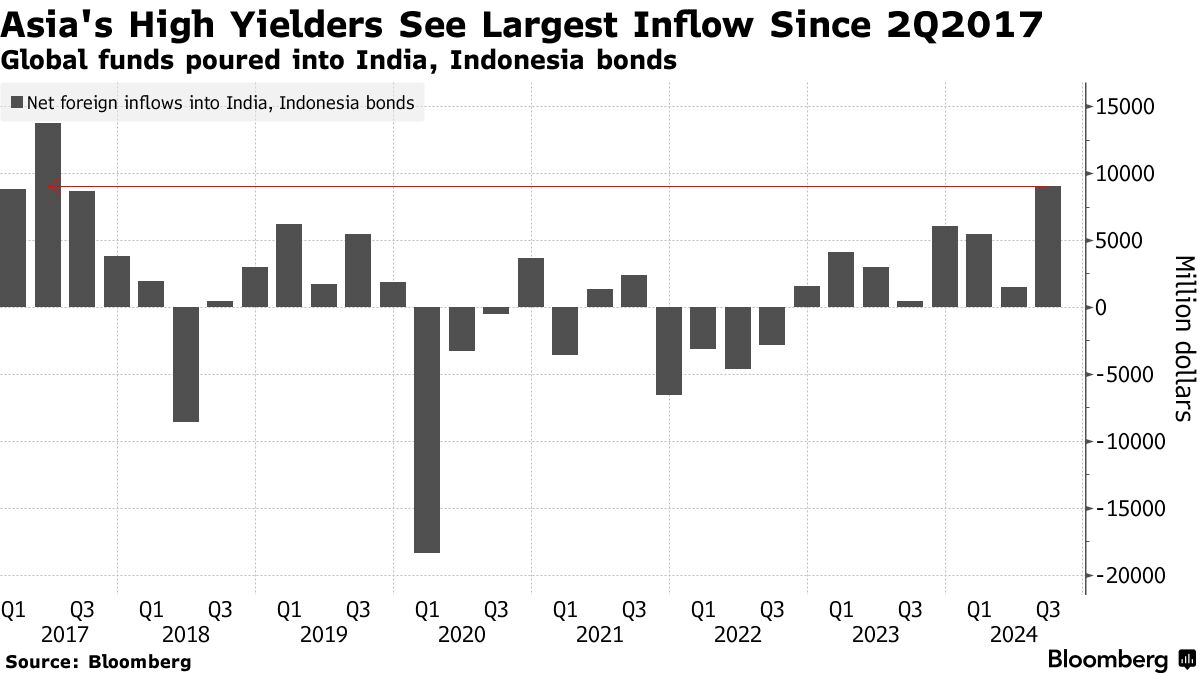

美联储的降息增强了高收益债券的吸引力。海外资金在本季度向当地货币的印度和印尼债务注入了约90亿美元。同时,马来西亚的林吉特上涨超过14%,根据彭博社的数据,这是创纪录的季度涨幅。

在全球宽松周期中滞后的亚洲经济体,如印度或韩国,可能在短期内提供一些最佳的相对回报,因为它们的中央银行转向鸽派政策,高盛集团的策略师,包括卡马克什亚·特里维迪和丹尼·苏瓦纳普鲁提,上周在一份研究报告中写道。

### 信用

### 信用

美联储宽松周期的开始也有助于支持对亚洲企业债务的需求。

“如果进一步放宽金融条件,这应该会延长信用周期,”香港T. Rowe Price Group的亚洲信用投资组合经理谢尔顿·陈说。“这对新兴市场信用利差和亚洲信用利差应该是有利的。”

此外,中国的支持措施将有助于风险资产,包括企业债务,陈表示。“这确实在短期内支撑了中国的风险资产,”但“要真正说服市场还需要时间。”

商品

中国宣布的刺激措施对一些商品市场产生了巨大影响。铁矿石在9月30日单日上涨超过11%,因为该国三个最大城市放宽了购房限制,增强了需求前景。在此之前,这种金属一直是今年表现最差的主要商品之一。

如果唐纳德·特朗普在11月赢得美国总统选举,预计美中之间的紧张局势加剧可能会给该地区带来进一步的波动。

“最直接的负面担忧将是特朗普胜选的情况,考虑到可能对所有中国商品征收60%的关税及其对中国经济增长的影响,”香港法兴银行股票策略负责人弗兰克·本齐姆拉表示。