法国作为欧洲最安全债券市场之一的角色面临风险 - 彭博社

Aline Oyamada, Alice Gledhill, William Horobin

法国作为欧洲最安全的债券市场之一的地位面临结束的风险,因为一个脆弱的少数政府在努力解决一个多年形成的债务问题。

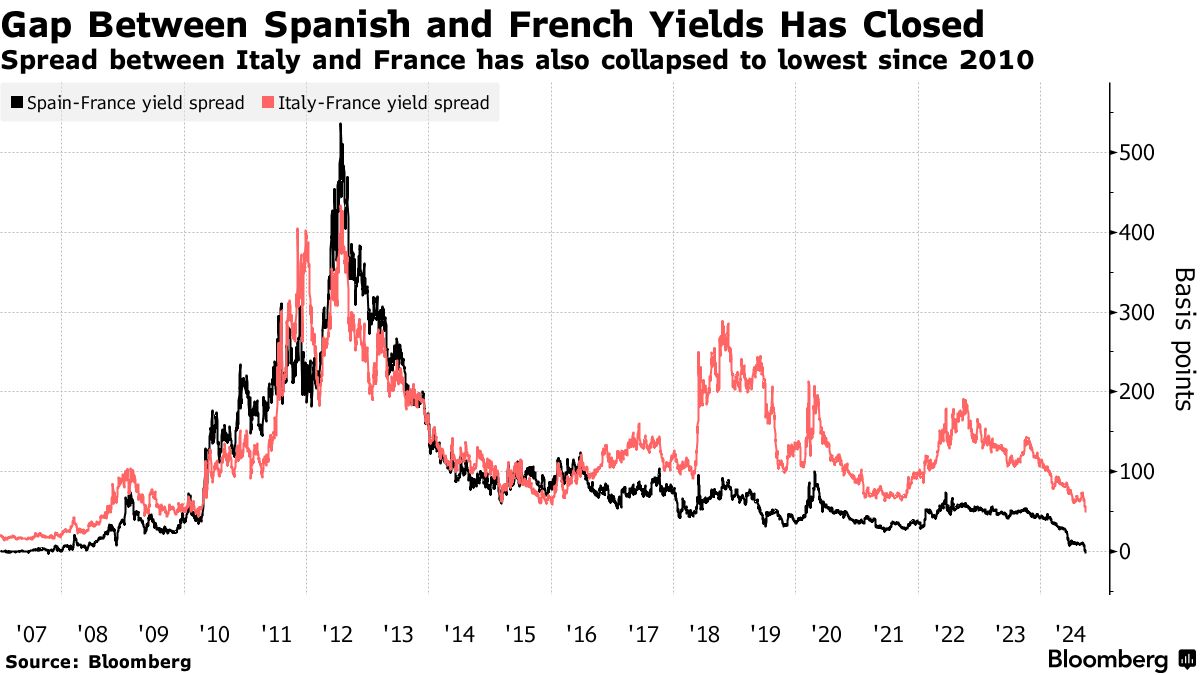

自全球金融危机以来,法国的基准债券收益率首次高于西班牙和葡萄牙。这个利率也是十多年来与意大利和希腊最接近的。

法国信用风险的恶化正在颠覆传统层级的欧元区主权债务市场,通常认为其两个最大经济体——第一个是德国——是最安全的借款人。现在,投资者要求借给法国的钱比一些曾经处于该地区债务危机中心的国家要多。

“我无法接受法国仍然是‘核心’的一部分的论点——显然不是,”德国LBBW银行首席经济学家、前S&P全球评级高级评级分析师莫里茨·克雷默说。“在市场眼中、评级机构眼中,以及在我眼中都不是。”

更广泛地说,对法国债务日益增长的怀疑反映了过去几年世界的变化——随着利率不再为零,投资者有很多债券可供选择,这些债券提供了来自财务状况改善的发行者的诱人回报。这使得他们能够加大对最奢侈支出者的压力。

更广泛地说,对法国债务日益增长的怀疑反映了过去几年世界的变化——随着利率不再为零,投资者有很多债券可供选择,这些债券提供了来自财务状况改善的发行者的诱人回报。这使得他们能够加大对最奢侈支出者的压力。

Kraemer认为法国处于“混合状态”,但表示趋势指向其加入外围市场,考虑到其财政混乱和政治不稳定。意大利债券相对于法国的额外利差已降至50个基点以下,为2010年以来的最低水平。

由于法国未能实现其长期财政目标,新政府面临着政治上难以接受的任务,即拼凑出一个包括大幅削减支出和提高税收的预算,以期将赤字控制在合理范围内。该提案必须在接下来的几周内提交给议会。

财政赤字去年膨胀至国内生产总值的5.5%,政府官员周三表示,今年可能超过6%。这远低于欧盟到2027年将其减少至3%的目标。

RBC Brewin Dolphin的资产配置负责人Paul Danis表示,法国的财政状况严峻到足以引发所谓的债券警惕者的行动——这个术语是在1980年代创造的,用来形容那些出售国债以反对美国政府挥霍的投资者。

“他们必须采取措施来应对法国的风险,”Danis说。“考虑到法国的赤字问题在经济距离完全潜力并不远的情况下,我不想低估利差再次扩大的风险。”

政治僵局

总统埃马纽埃尔·马克龙决定在6月举行临时选举,造成了政治僵局,最终在本月形成了一个新的少数派联盟。总理米歇尔·巴尔尼耶将在10月1日向议会提出他的政策议程,这将是反对派首次呼吁进行不信任投票的机会。

随着焦虑加剧,投资者要求持有法国债务相对于更安全的德国债券的额外收益——这是一个广泛关注的法国信用风险指标——回到了6月份的水平,超过80个基点。苏黎世保险公司的首席市场策略师盖伊·米勒表示,这一数字可能会上升到100个基点,这是自2012年以来的最高水平。

“这不仅仅是可能的,我认为这是很有可能的。我可以看到这种情况持续到年底,”米勒说。“这将取决于政治形势。”

可以肯定的是,法国在基准债券指数中的主导地位可能限制了一些投资者出售其债券的程度。该国在彭博社的欧元政府指数中占据最大份额,为24%,比西班牙多出约10个百分点。

可以肯定的是,法国在基准债券指数中的主导地位可能限制了一些投资者出售其债券的程度。该国在彭博社的欧元政府指数中占据最大份额,为24%,比西班牙多出约10个百分点。

尽管在5月份被下调评级,法国仍然保持较高的评级——所有三家主要评级机构均为AA级或相当于此。相比之下,西班牙在穆迪评级中被评为Baa1,低了五个级别。

“由于我们认为的政治考虑,法国享有一种被赋予的核心地位,”荷兰合作银行的利率策略主管理查德·麦奎尔说。但“已经有证据表明,这种被赋予的核心地位至少比以前弱。”

麦奎尔表示,法国的恶化可能会引发外围债券的修正,近年来这些债券表现优异,因为它们的政府采取措施弥补赤字并减少巨额债务。

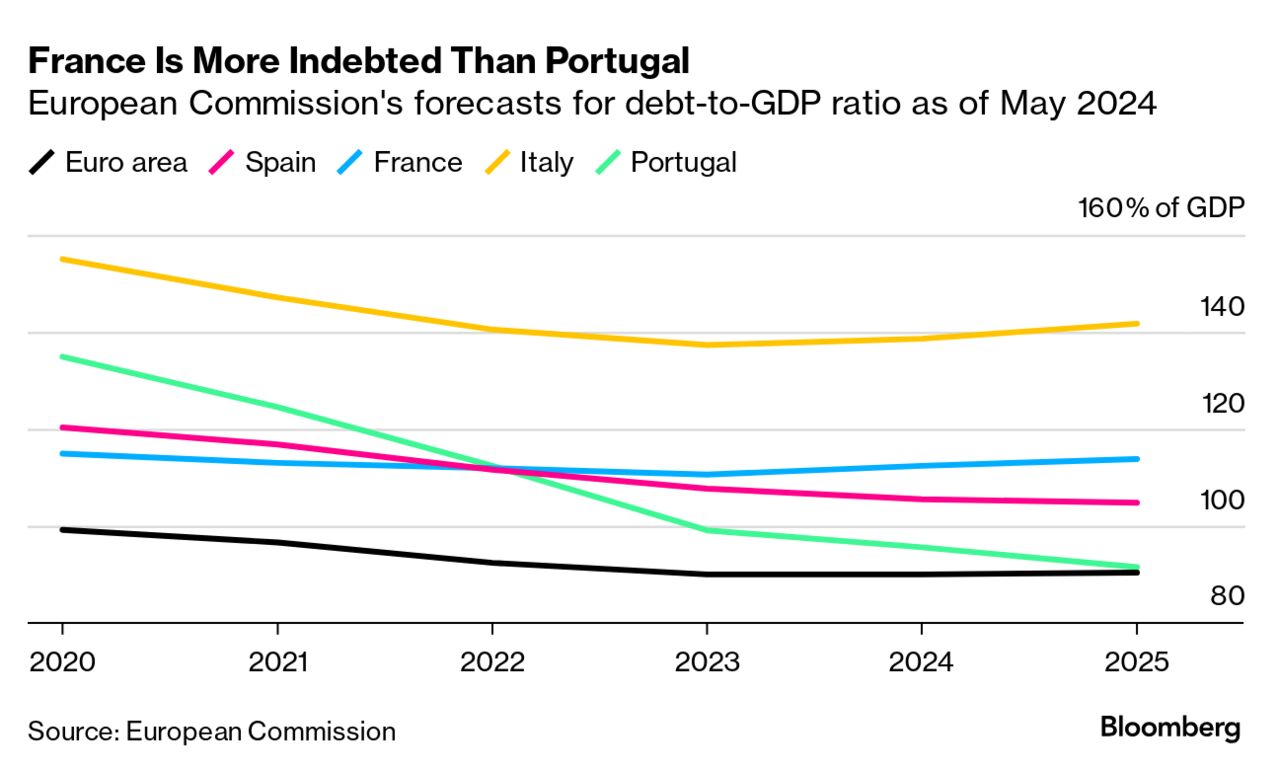

虽然欧洲委员会 预测 到2025年,葡萄牙和西班牙的债务占国内生产总值的比例将下降,但法国的债务负担预计将从111%上升到约114%。

“最近的行动无疑在挑战现状,”瑞穗国际的多资产策略师埃夫琳·戈麦斯-利赫提说。“这一举动在某种程度上质疑了核心与边缘的等级思维。”

意大利和希腊的债务比率仍然较高,但它们在增加投资和促进增长方面取得了进展。希腊就是一个例子:其10年期债券的收益率比德国高出90个基点,而去年这个时候是150个基点。

与此同时,意大利与德国的收益率差在几个月内保持在约135个基点,并在今年早些时候达到了自2022年以来的最低水平。这表明投资者仍然对总理乔治亚·梅洛尼将继续通过改善政府财务来安抚布鲁塞尔充满信心。

“如果法国无法解决结构性问题,它将与意大利一起成为欧元区的边缘国家,”RBC BlueBay资产管理公司的首席投资官马克·道丁说。“未来几周和几个月,风险厌恶的投资者可能会寻求将资金从法国债券中转移。”