纽约联邦储备银行的佩尔利看到回购利率上行压力的风险 - 彭博社

Alex Harris

根据纽约联邦储备银行的罗伯托·佩尔利,回购协议市场的压力最终可能会推动联邦基金利率上升。

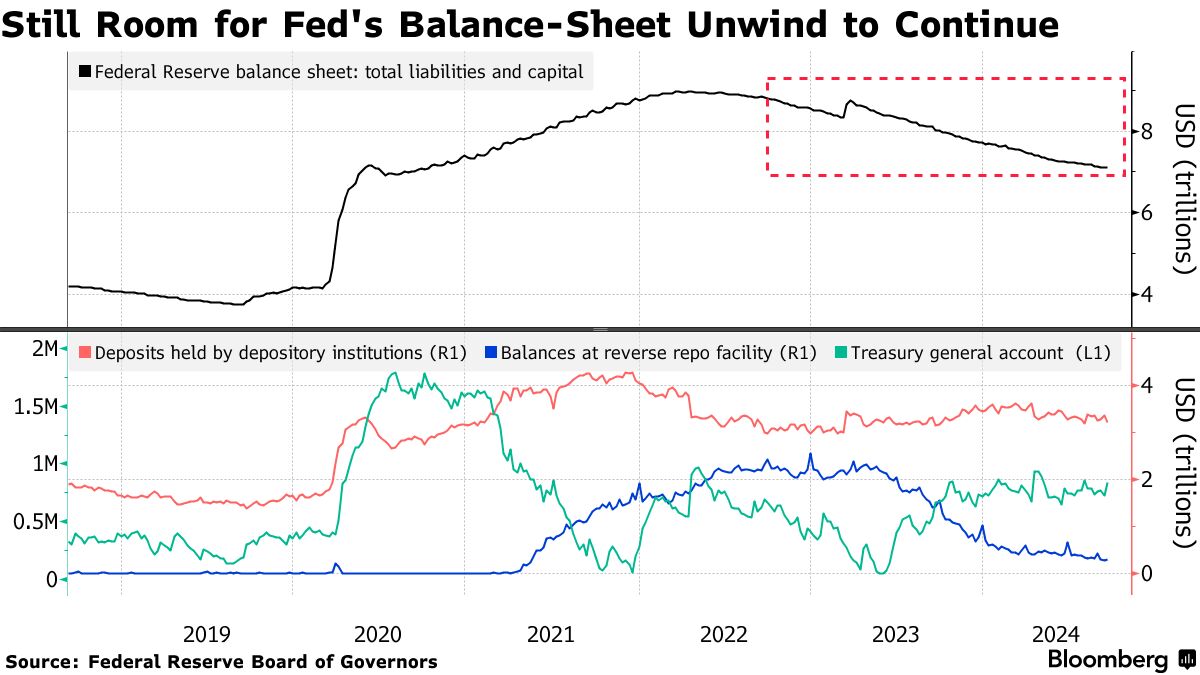

但到目前为止,回购市场的压力似乎还没有接近会开始影响美联储基准利率的程度,这意味着政策制定者仍有空间继续缩减资产负债表,佩尔利在纽约联邦储备银行第十届年度美国国债市场会议上表示。

佩尔利表示,定价在或高于准备金余额利率(IORB,目前为4.9%)的回购交易比例“自春季以来显著增加”。

罗伯托·佩尔利,纽约联邦储备银行系统公开市场账户(SOMA)经理,2023年10月10日星期二在美国德克萨斯州达拉斯举行的全国商业经济学协会(NABE)经济政策会议上。周期:适应新的全球范式。摄影师:尼塔希亚·约翰逊/彭博社虽然联邦基金利率与IORB之间的差距长期以来一直是金融系统中准备金稀缺的关键指标,但负责中央银行资产组合的佩尔利表示,稳定的利差并不一定保证“货币市场一切平静”。

罗伯托·佩尔利,纽约联邦储备银行系统公开市场账户(SOMA)经理,2023年10月10日星期二在美国德克萨斯州达拉斯举行的全国商业经济学协会(NABE)经济政策会议上。周期:适应新的全球范式。摄影师:尼塔希亚·约翰逊/彭博社虽然联邦基金利率与IORB之间的差距长期以来一直是金融系统中准备金稀缺的关键指标,但负责中央银行资产组合的佩尔利表示,稳定的利差并不一定保证“货币市场一切平静”。

在五月,佩尔利 首次阐述 官员们正在关注的指标,以确定银行准备金开始变得稀缺的时点——而美联储的资产负债表缩减,称为量化紧缩,可能必须停止。

这些指标包括联邦基金利率和逆回购工具的余额、国内机构在联邦基金市场的借款、纽约时间下午5点后外发的银行间支付份额以及银行的日内透支,以及高于IORB的回购交易份额。

回购市场在2018年曾作为储备市场压力发展的领先指标,但“这次没有保证会再次如此,”Perli说。“我和我的同事将会监测其演变。”

自2022年6月以来,美联储一直在逐步减少其持有的资产,逐渐增加允许不再再投资的国债和抵押贷款债券的数量。中央银行的资产在每月达到950亿美元的峰值,而在6月,它降低了允许滚动的国债总额,从600亿美元降至250亿美元。

美联储在疫情期间作为经济刺激措施积累了这笔债务。市场参与者一直在讨论中央银行在出现令人担忧的裂痕之前,还能缩减其7.1万亿美元资产组合多少,这些裂痕类似于2019年在急性融资紧缩前所见。

现在,融资市场开始显示出压力迹象。隔夜回购协议的利率——以政府债务为担保的贷款——在美国政府发行量高企和主要交易商持有国债接近历史高位的情况下正在上升。

与此同时,美联储的隔夜逆回购工具(RRP)的余额被视为金融系统中流动性过剩的一个指标,在9月16日达到了2390亿美元的三年低点,但截至周四已上升至4250亿美元。

与此同时,美联储的隔夜逆回购工具(RRP)的余额被视为金融系统中流动性过剩的一个指标,在9月16日达到了2390亿美元的三年低点,但截至周四已上升至4250亿美元。

Perli将高企的回购利率归因于需求相对于供应的可能增加,因为国债发行大幅增加,投资者需要融资来购买这些国债。他还表示,美联储资产负债表的持续缩减也增加了对资金的需求,因为私人投资者在中央银行的资产负债表上到期的政府债务中吸收了更多。

根据Perli的说法,回购利率上升的另一个原因是由于对手方风险限制而出现的摩擦,干扰了流动性的再分配。因此,这导致美联储的RRP工具的余额仍然较高,即使替代品的利率高于提供的收益率。

他表示,尽管如此,RRP中剩余的流动性“并没有像以前那样顺利流入回购市场,因此导致回购利率上升”,并指出市场可以通过增加对手方来适应这些限制,尽管这不太可能迅速展开。“在此期间,回购利率可能会继续高于原本的水平,甚至进一步上升。”