澳大利亚银行、家庭对高利率具有韧性,澳大利亚储备银行表示 - 彭博社

Swati Pandey

澳大利亚借款人在严重财务压力中的比例仍然很小,绝大多数人仍能偿还债务,澳大利亚储备银行在半年评估中表示,同时强调了来自中国等其他对银行系统的威胁领域。

“由于大多数借款人通常财务状况良好,广泛的财务压力风险仍然有限,”澳大利亚储备银行在周四悉尼发布的金融稳定评估中表示。“很少有抵押贷款借款人处于负资产状态,这限制了违约事件对贷方的影响,并支持他们继续向经济提供信贷的能力。”

澳大利亚储备银行警告说,如果家庭对任何金融条件的放松反应过度,可能会增加国内脆弱性。它指出,历史上,低利率或利率下降的时期通常与借款人承担更高的债务水平相吻合,在某些情况下,贷方向高风险借款人提供信贷。

“国际经验强调了繁荣-萧条资产价格周期的危险,特别是那些因广泛使用借款而加剧的周期,”澳大利亚储备银行表示。“在这方面,住宅物业尤为突出。”

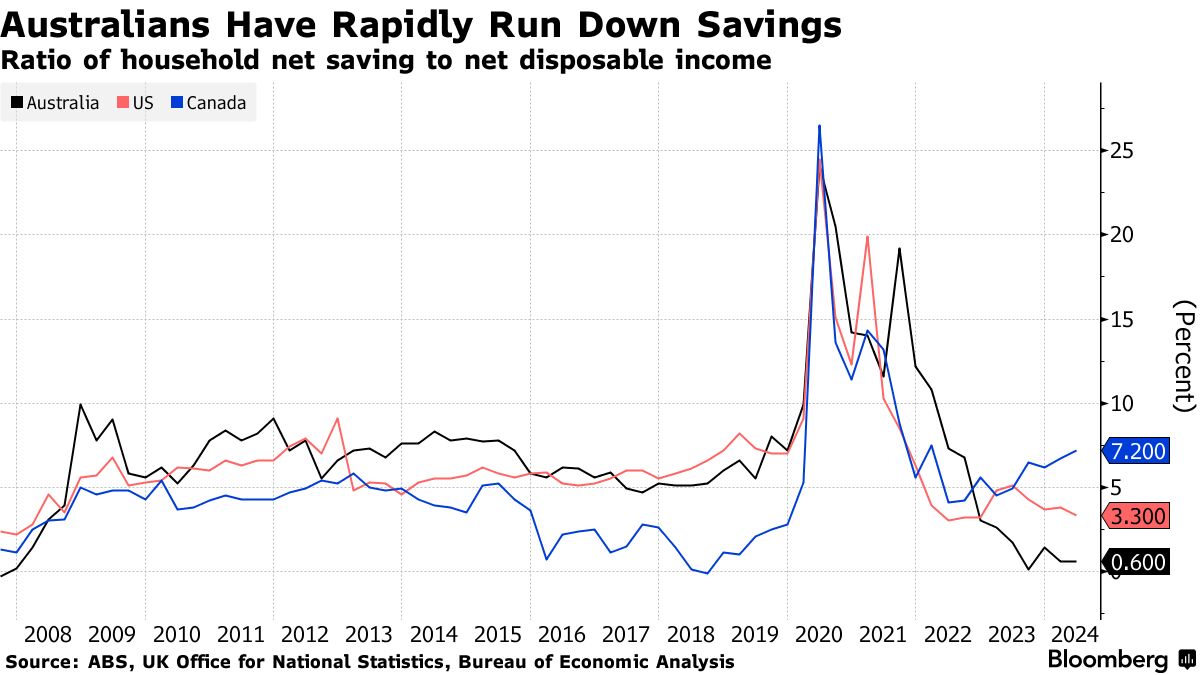

澳大利亚家庭面临压力,因为大多数人都在浮动利率抵押贷款上,这意味着2022年5月至2023年11月之间的4.25个百分点的利率上升迅速转嫁到贷款还款的增加上。澳大利亚储备银行今年将现金利率维持在12年来的最高水平4.35%,并表示在可预见的未来将保持该水平。

澳大利亚家庭面临压力,因为大多数人都在浮动利率抵押贷款上,这意味着2022年5月至2023年11月之间的4.25个百分点的利率上升迅速转嫁到贷款还款的增加上。澳大利亚储备银行今年将现金利率维持在12年来的最高水平4.35%,并表示在可预见的未来将保持该水平。

澳大利亚储备银行周四表示,澳大利亚银行具有韧性,尽管贷款机构预计贷款逾期将增加,但它们的资本和流动性缓冲远高于监管要求。

审查显示,许多企业仍在管理现金流和资产负债表的压力,得益于2021年通货膨胀爆发前的稳健财务。大多数进入破产的企业都是小型企业,债务较少,限制了对劳动力市场及家庭收入的更广泛影响,以及对贷款机构资本状况的影响。

“预计金融压力将缓解,”澳大利亚储备银行表示,指的是7月1日生效的减税措施和较慢的通货膨胀。“然而,预计劳动力市场条件的缓解和活动增长的低迷可能会给一些家庭和企业带来挑战。”

自2022年5月当前利率收紧行动开始以来,大多数抵押贷款借款人的最低计划还款额增加了30%-60%。尽管如此,所有自住型住房贷款余额中,逾期90天以上的比例不到1%。预计约0.5%的逾期贷款处于负资产状态。

估计有必要支出和计划抵押贷款还款超过收入的浮动利率自住型借款人比例保持在约5%。

如果通货膨胀持续高于预测的时间更长,最有可能无法偿还债务的借款人比例只会略微增加,审查发现。失业率的意外大幅上升将导致更大的财务压力,但对更广泛金融系统的风险可能仍然保持可控,报告称。

半年度审查将澳大利亚庞大的养老金行业识别为金融系统的风险领域,考虑到其近年来的快速增长和对保证金追缴的增加暴露。

其他风险领域包括:

- 金融系统数字化带来的操作脆弱性

- 全球信用和股市的低风险溢价使其容易受到无序调整的影响

- 中国金融部门的不平衡可能通过贸易和全球风险厌恶渠道溢出到其经济的其他部分,以及澳大利亚和世界

| 阅读更多: |

|---|

| 澳大利亚的月度通货膨胀降至三年来最低 |

| 澳大利亚储备银行信号关键利率将在未来一段时间内保持在12年高位 |

| 澳大利亚在住房危机中挣扎,政治家们争论不休 |