美联储降息为银行退出紧急贷款设施铺平道路 - 彭博社

Alex Harris

从 联邦储备 紧急贷款设施借款的银行,可能会开始以更快的速度偿还贷款,从而抽走金融系统中的流动性。

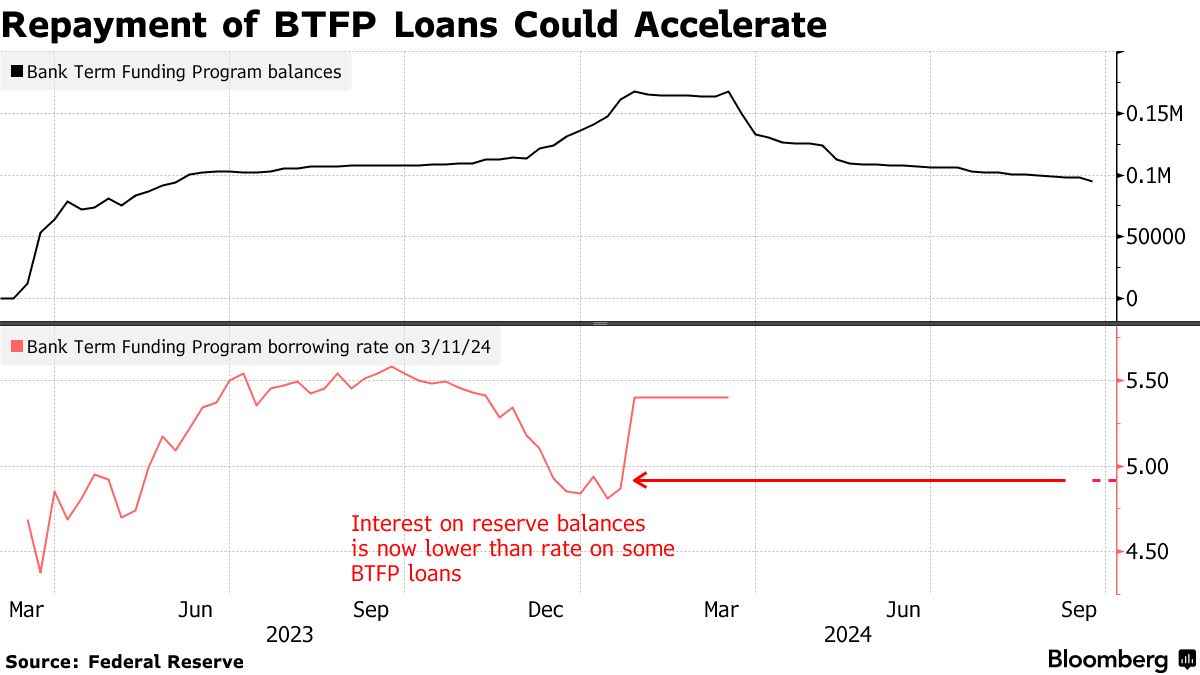

银行定期融资计划,或称BTFP,于2023年启动,以支持陷入困境的金融机构并恢复信心,允许银行和信用合作社以低成本借款长达一年,是一个受欢迎的计划, 激增至今年早些时候的1680亿美元的历史新高。但现在由于美联储将利率下调了半个百分点,贷款设施看起来不那么有吸引力,RBC资本市场策略师Izaac Brook表示。

“我们可能会在接下来的几周内看到这些贷款的提前偿还开始增加,”Brook在周二给客户的报告中写道。“如果没有,这些BTFP贷款应该在年底前大部分到期,因为大多数贷款是在2024年1月之前发放或续借的,而在那时该计划变得不那么有吸引力。”

金融机构利用BTPF借款,以利用带有慷慨条款的贷款:一年期隔夜指数掉期利率加10个基点,且提前偿还没有罚金,且以面值作为抵押的美国国债和机构债务。

金融机构利用BTPF借款,以利用带有慷慨条款的贷款:一年期隔夜指数掉期利率加10个基点,且提前偿还没有罚金,且以面值作为抵押的美国国债和机构债务。

该设施吸引力如此之大,以至于美联储政策制定者在1月份提高了借款成本,因为一些机构利用它来资助 套利机会。因此,从该计划的借款减少。根据最新数据,该计划的余额在截至9月18日的一周内为948亿美元。

如果贷款大部分得到偿还,流动性将从货币市场中移除。资金是否来自美联储的隔夜逆回购协议工具还是银行储备,将取决于银行是否依赖于从联邦住房贷款银行借款,或者货币市场基金从RRP中提取现金以吸收增加的供应。

当然,银行可以转向其他来源,如商业票据或存款证,或者他们可以选择不寻求替代融资而让贷款到期。

布鲁克认为,考虑到许多利用BTFP的银行规模较小且融资渠道有限,从FHLB借款是最可能的路径。他还表示,除非机构面临严重压力,否则不太可能转向美联储的其他设施,如贴现窗口或常设回购工具。

虽然预计偿还将短期内造成一些融资压力,但对中央银行减少债券持有量或缩减资产负债表的计划影响不大。

“这些压力将是暂时的,不足以威胁QT的提前结束,”布鲁克说,指的是一种称为量化紧缩的过程。他的公司预计QT不会在2025年下半年之前结束。