巴西糖损失使泰国和印度的供应变得更加重要 - 彭博社

Mumbi Gitau, Pratik Parija, Patpicha Tanakasempipat

巴西的野火和干旱扰动了全球糖市,迫使泰国和印度承担失去的供应责任。但两国最近都提醒人们,他们也面临自己的风险。

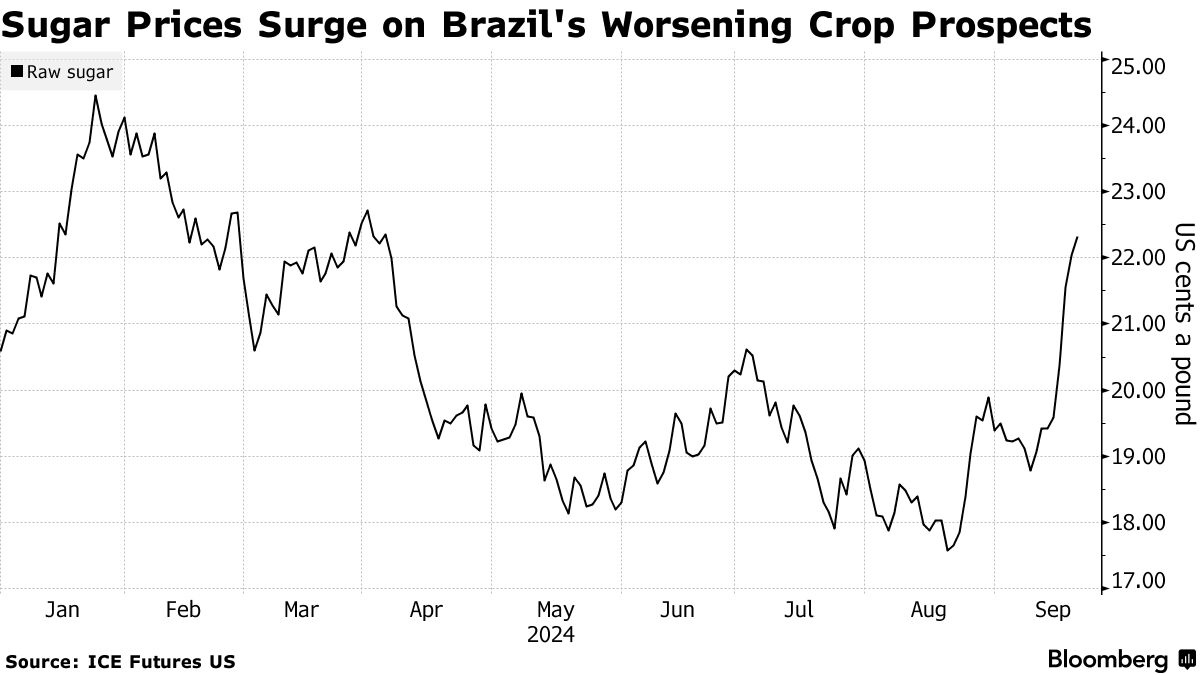

本周期货价格飙升至自二月份以来的最高点,因为对巴西这一主要生产和出口国的作物损害的担忧加剧,火灾、高温和干旱威胁着提高从软饮料到糖果的杂货成本,并将交易者的关注转向其他主要生产国的产量情况。

好消息是,作为第二大出口国的泰国的作物预计将在即将到来的2024-25季节反弹。然而,九月份的洪水给天气风险提供了新的警告,担忧如果持续大雨,收割可能会被延迟。而在第二大生产国印度,支持乙醇生产意味着官员们可能会延长糖出口限制。

“糖市正坐在火药桶上,我们只需要另一把火来点燃它,”热带研究服务公司的糖和乙醇负责人亨里克·阿卡敏说。

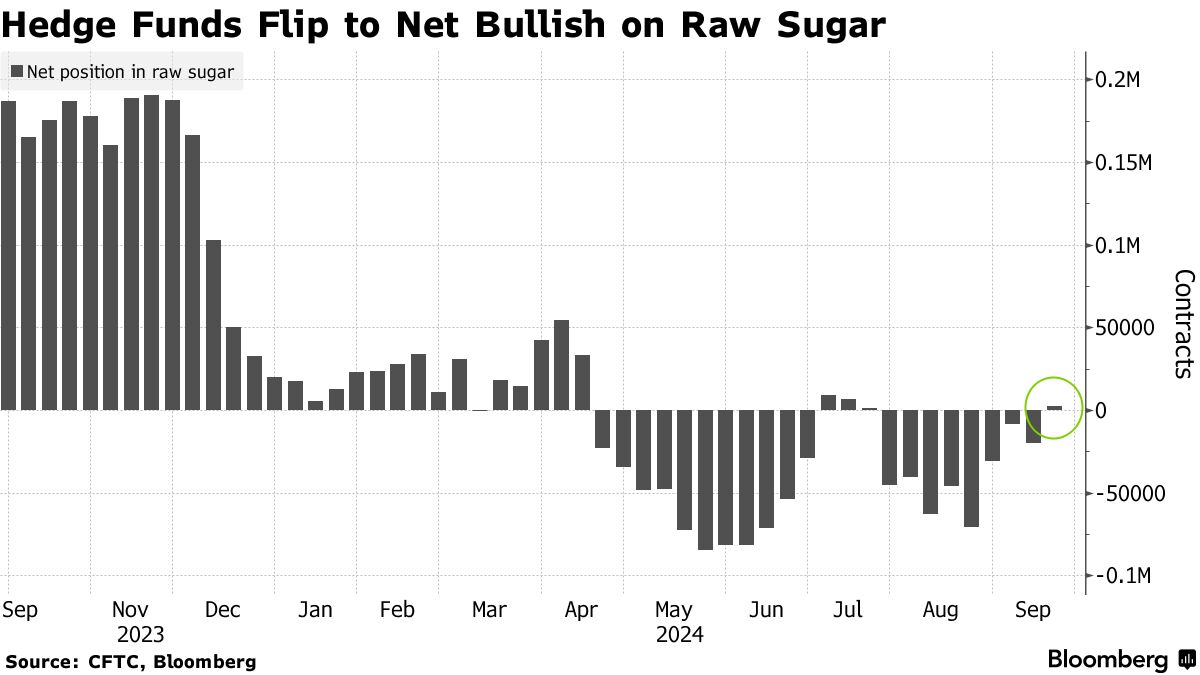

巴西近期天气带来的意外供应冲击帮助原糖期货在本月迄今在纽约飙升了19%。价格的上涨也受到投机者的推动,他们自七月份以来首次转向看涨。根据DNEXT Intelligence的高级分析师约翰·斯坦斯菲尔德的说法,市场仍有上涨空间,因为净多头头寸仍远低于历史高点。

巴西近期天气带来的意外供应冲击帮助原糖期货在本月迄今在纽约飙升了19%。价格的上涨也受到投机者的推动,他们自七月份以来首次转向看涨。根据DNEXT Intelligence的高级分析师约翰·斯坦斯菲尔德的说法,市场仍有上涨空间,因为净多头头寸仍远低于历史高点。

“糖有着最清晰的看涨基本面故事之一,”他说。“基金可以看到2025年第一和第二季度原糖资产负债表中的黑洞,并且像交易一样,难以看到泰国原糖如何填补这个缺口。”

根据Akamine的说法,原糖市场在第一季度应该出现220万吨的全球贸易赤字,而独立分析师Claudiu Covrig则将这一数字定为130万吨。国际糖业组织上个月预测2024-25年糖产量将比消费量少360万吨,比即将结束的当前季节的短缺还要大。

紧张的供应意味着如果出现更多的收成问题,价格可能会进一步上涨。

紧张的供应意味着如果出现更多的收成问题,价格可能会进一步上涨。

目前,泰国2024-25年的糖产量预计将达到1060万吨,高于一年前的880万吨,根据彭博社汇编的八位分析师和交易员的平均估计。

虽然没有迹象表明最近的洪水影响了种植园,但市场正在密切关注情况。如果雨水持续到11月,这可能会延迟新收成的压榨,直到1月——比通常晚约一个月——甘蔗和糖业委员会秘书长Virit Viseshsindh在周二的采访中表示。

任何延迟都可能在巴西的运输通常放缓时,危及全球市场的供应——热带研究服务公司的Akamine表示,这将“产生严重后果”。

印度前景

根据对11位交易员和分析师的平均估计,印度的产量应达到约3000万吨,经过转向生产乙醇。这将比去年减少大约200万吨,尽管由于对种植面积的不同看法,前景有所不同。

目前尚不清楚是否会有任何出口到其他国家。政府去年延长了出口限制,以在选举前保持当地价格稳定。上个月,它 解除限制,允许工厂和酒厂使用甘蔗汁生产乙醇,这一举措将有助于实现提高汽油混合燃料中乙醇比例的目标,同时可能延长糖出口限制。

理论上,印度应该有足够的糖来允许2024-25年度出口180万吨,如果国内供应充足,可能会放宽出口限制,孟买的Meir Commodities India Pvt.的董事总经理Rahil Shaikh表示。

然而,许多在彭博社调查中的受访者认为政府不会允许出口。DNEXT Intelligence的Stansfield也不期待印度会有太多缓解。

“现在越来越清楚的是,印度将优先考虑乙醇行业,全球糖市场实际上不能指望印度来救急,”他说。