日元面临逆风,尽管美联储大幅降息 - 彭博社

Masaki Kondo, Daisuke Sakai

日元面临着众多负面因素,这些因素似乎正在超过其从美联储大幅降息中获得的任何优势。

日本的货币在东京的周二早晨继续承压,此前经历了近五个月以来最糟糕的一周。主席杰罗姆·鲍威尔对放松政策速度的谨慎引发了一个问题,即收益差异是否会缩小到足以支持日元,即使在美联储将其政策利率下调了半个百分点之后。与此同时,日本银行行长植田和男似乎并不急于再次加息。

截至本季度,日元对美元升值了12%,在彭博社追踪的17种货币中表现最佳。然而,投资者很容易找到理由,说明这波反弹可能会短暂,原因包括资本流动和投资者定位。

这四张图表显示了原因:

来自日本的资本外流依然强劲

来源:彭博社,日本财政部

注:数据为滚动12个月总和。直接投资不包括再投资收益

温和经济增长的前景和日本老龄化人口促使当地资金经理和公司在其他地方投资,即使在日本银行结束其负利率政策之后。今年,外国债券的购买有所放缓,但直接投资的增长弥补了下降,使整体外流保持在强劲的9.42万亿日元(660亿美元)。

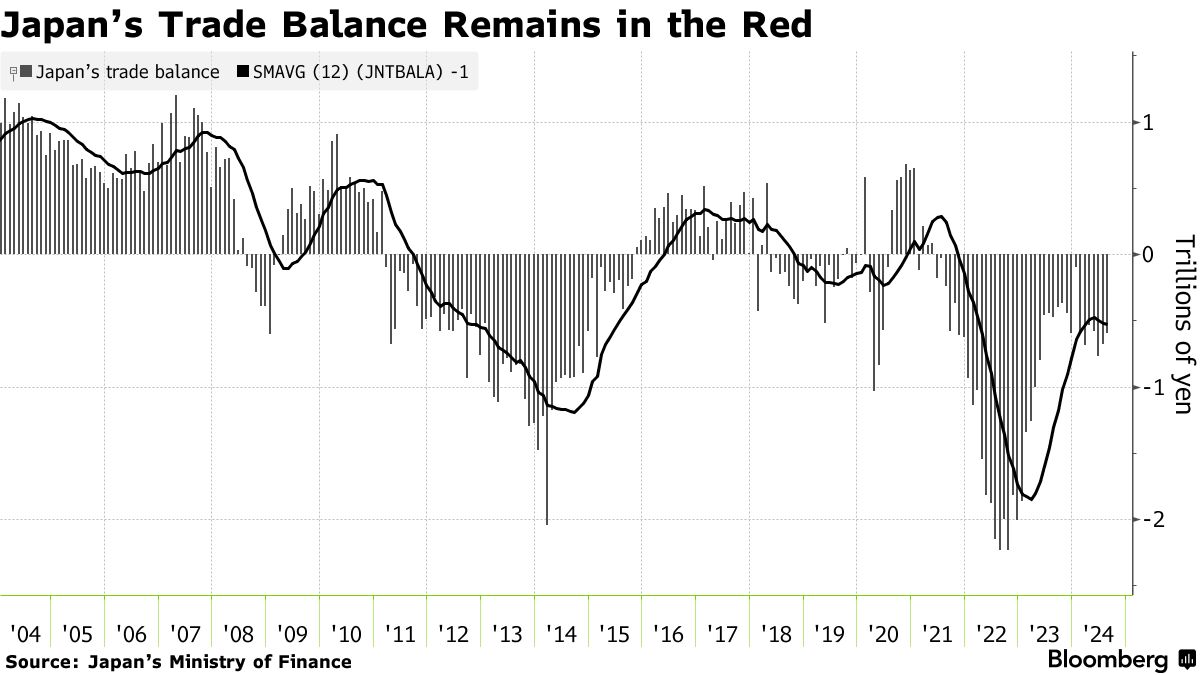

这种情况类似于日本的贸易平衡。赤字从2022年达到的峰值缩小,但在经过季节性调整后,已经连续三年保持在零以下。

这种情况类似于日本的贸易平衡。赤字从2022年达到的峰值缩小,但在经过季节性调整后,已经连续三年保持在零以下。

“根本趋势是日元贬值,”东京分行的州街银行和信托公司的外汇销售负责人Kaida Kazushige说。“许多日本投资者认为,超额收益可以在日本外部获得,而不是内部。”

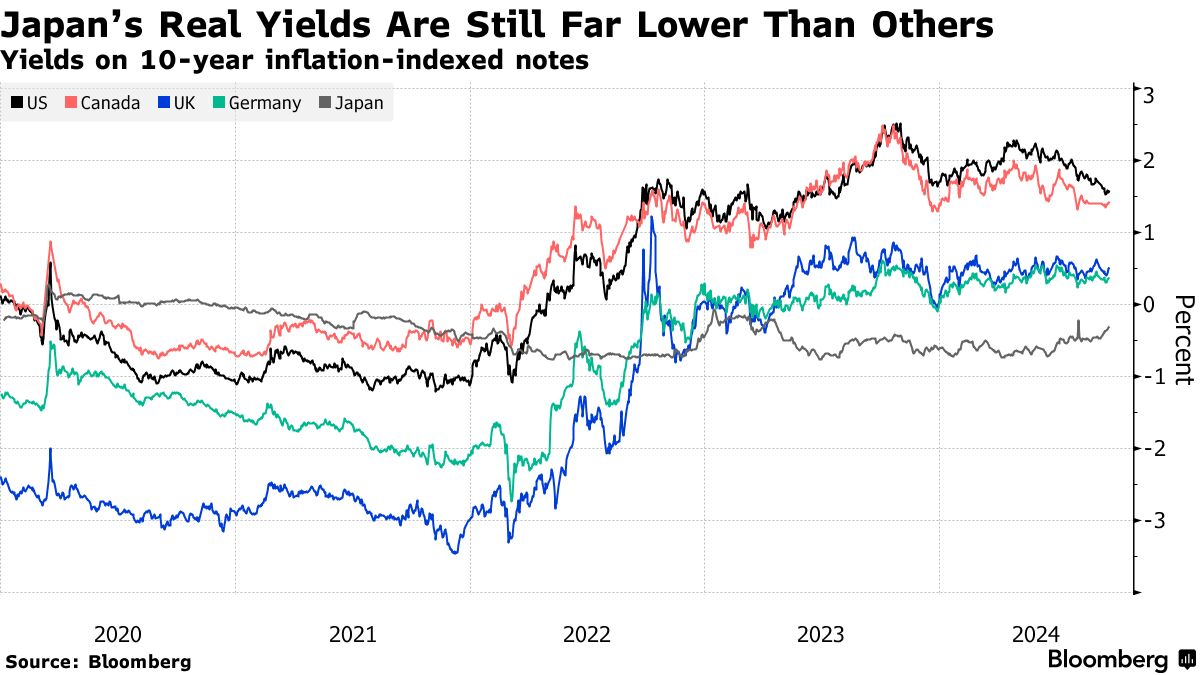

即使在日本央行开始收紧政策后,日本的整个收益曲线仍低于该国的通货膨胀率。这与美国等其他主要经济体形成鲜明对比,后者的所谓实际收益为正,使这些市场成为日本资金的吸引目的地。

即使在日本央行开始收紧政策后,日本的整个收益曲线仍低于该国的通货膨胀率。这与美国等其他主要经济体形成鲜明对比,后者的所谓实际收益为正,使这些市场成为日本资金的吸引目的地。

美联储在9月18日的大幅降息也被视为鲍威尔试图确保美国经济软着陆。这可能限制国债收益率的进一步下降和日元的上涨。

观看:为什么日元如此波动

“由于负收益,日元仍然容易受到抛售,”东京新金资产管理公司的首席市场分析师加藤俊说。“考虑到美国经济并没有突然减速的状态,实际利率差距的剧烈缩小可能会停止。”

日本银行在周五将基准利率维持在0.25%不变。上田表示由于日元疲软带来的通胀上行风险正在减弱,这给他考虑政策留下了空间。

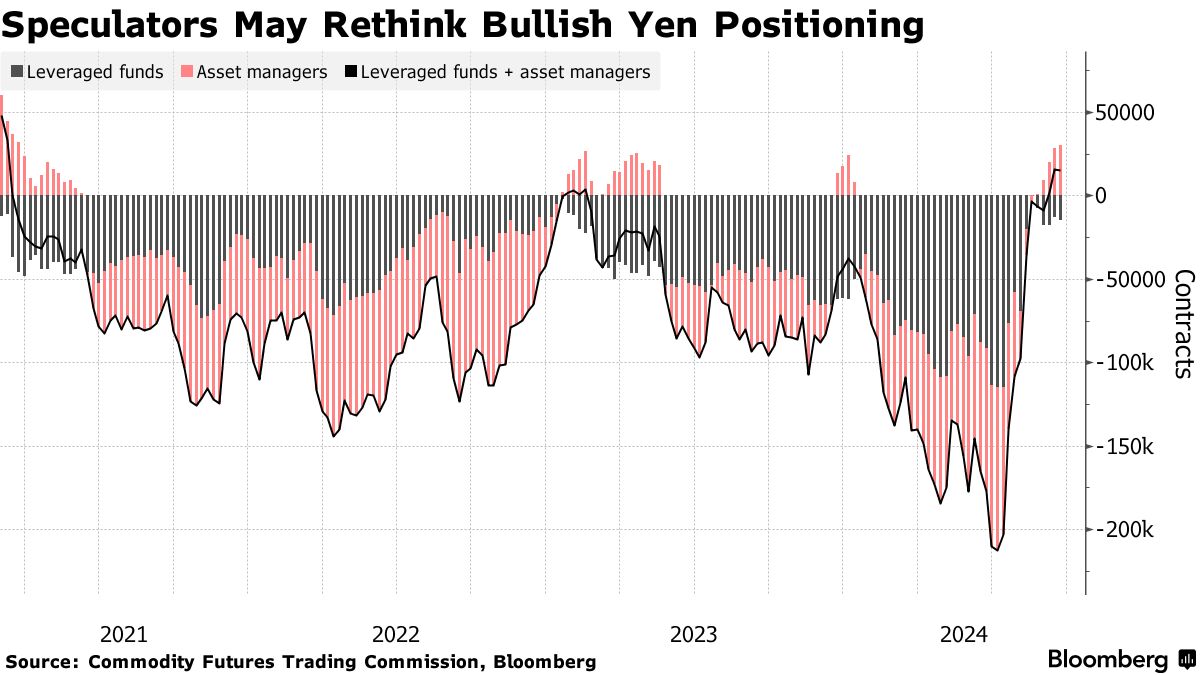

对反弹可持续性的怀疑可能会促使投机者重新考虑他们的看涨日元头寸,这些头寸本月达到了自2021年以来的最高水平。相对于其他国家,日本的低利率意味着投资者在长期头寸上会遭受损失,除非货币的升值足以抵消收益差异。

对反弹可持续性的怀疑可能会促使投机者重新考虑他们的看涨日元头寸,这些头寸本月达到了自2021年以来的最高水平。相对于其他国家,日本的低利率意味着投资者在长期头寸上会遭受损失,除非货币的升值足以抵消收益差异。

“投机者不太可能在这里建立更多的日元多头头寸,”东京东海东京情报实验室的高级利率和外汇策略师柴田秀树表示。“市场已经考虑了美联储降息的相当程度。由于日本和美国之间实际利率的差异,购买日元的压力可能已经达到顶峰。”