货币市场基金对购买长期国债持谨慎态度,尽管利率下调 - 彭博社

Alex Harris

一个月和一年期国债之间的利差约为负82个基点。

一个月和一年期国债之间的利差约为负82个基点。

摄影师:Kent Nishimura/Bloomberg尽管美联储上周将利率下调了半个百分点,货币市场基金仍然对购买长期国债持谨慎态度。

基金经理在美联储开始降息周期时倾向于购买更长期的国债,以锁定可以传递给投资者的更高收益。但货币市场收益率曲线仍然是倒挂的,这意味着短期国债的收益率高于长期国债的收益率。这抑制了基金将资金转移到后者的意愿。

对于货币市场来说,这一直是一个困难的环境,尽管市场一直在期待美联储降息,但并不像现在广泛市场定价的那样迅速。仍然存在“对宽松周期如何展开以及倒挂收益率曲线的缺乏明确性,”摩根大通的策略师们在周五发布给客户的报告中写道。

一个月和一年期国债之间的利差约为负82个基点,而三个月期国债与两年期票据之间的利差为负106个基点。这些倒挂导致基金资产的加权平均到期时间缩短。

货币市场基金在美联储降息前已缩短加权平均到期时间

来源:Crane Data

备注:九月份的加权平均期限截至9月19日

“这些曲线仍然深度倒挂,挑战流动性投资者增加久期的意愿,”Ho说。

根据摩根大通的数据,政府基金作为国库券的主要买家,在8月份将到期在31到60天范围内的国库券持有量增加了2260亿美元,同时将到期超过60天的国库券持有量减少了530亿美元。

与此同时,倾向于投资于更高风险资产(如商业票据)的优质基金,将其对浮动利率票据的配置从年初的15%提升至上月底的20%。这是因为在当前利率环境下,浮动利率票据往往具有更好的保护,同时确保更高的收益,Ho写道。

“短期票据看起来不具吸引力,因此更难保持加权平均到期时间较长,”全球流动性市场首席投资官Deborah Cunningham在9月17日于伦敦举行的媒体圆桌会议上表示。“这就是闭上眼睛,选择你最不喜欢的那个。”

对降息幅度的不确定性使得货币市场基金更难进入长期国库券。与美联储上周的货币政策决定同时发布的利率路径预测显示,政策制定者对2025年底利率应处于何种水平存在广泛的看法。当前,美联储的掉期合约预计今年剩余时间将降息约73个基点。

| 阅读更多 |

|---|

| 美联储的古尔斯比预计未来一年将有“更多”降息 |

| 美联储的博斯蒂克表示大幅降息增强了劳动力市场,步伐尚未确定 |

| 卡什卡里支持美联储降息,寻求进一步的半个百分点减息 |

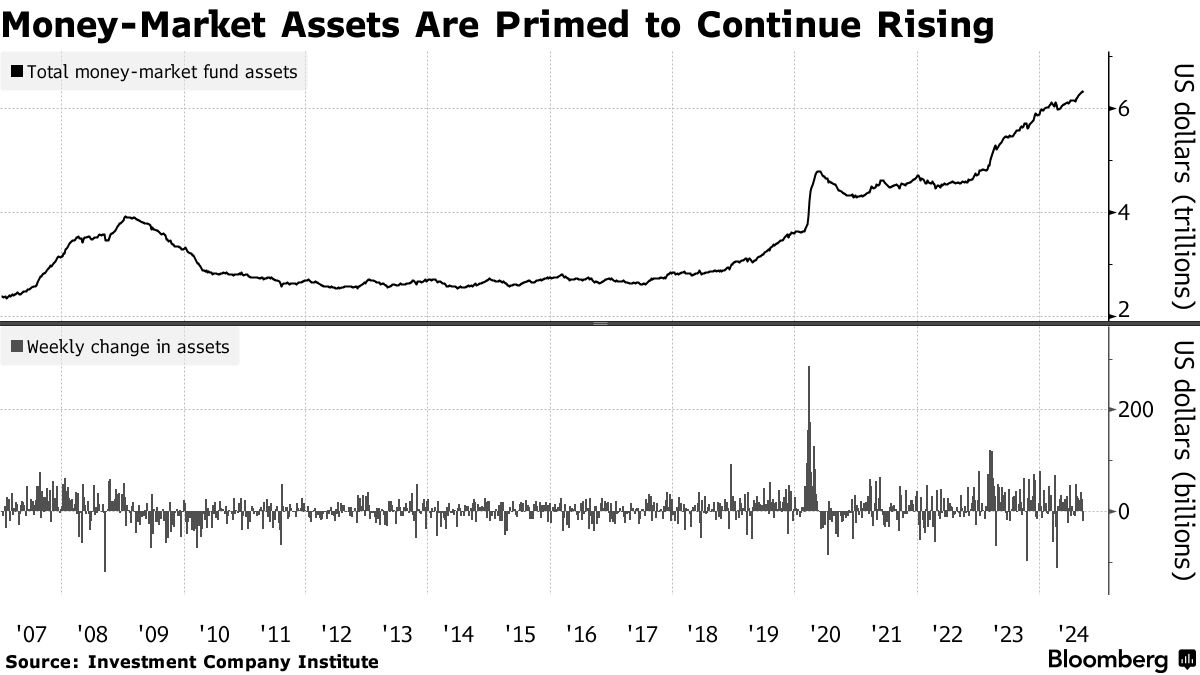

尽管存在疑虑,坎宁安和霍都认为,今年货币基金的管理资产将会上升。一方面,机构和企业财务主管在这种时期倾向于将现金管理外包,以获取收益,而不是自己处理。另一个因素是这些工具的回报仍然高于银行存款。

霍表示:“考虑到仍然倒挂的前端收益曲线以及货币市场基金相对于其他现金替代品的收益优势,我们预计货币市场基金的管理资产将在年末继续上升。”

霍表示:“考虑到仍然倒挂的前端收益曲线以及货币市场基金相对于其他现金替代品的收益优势,我们预计货币市场基金的管理资产将在年末继续上升。”