美联储后股票反弹风险增加“加速燃料”以引发抛售 - 彭博社

Jan-Patrick Barnert

尽管股市在期待已久的美联储上周降息后反弹,但伴随收益而来的却是一种不安的感觉。

提到美联储的降息幅度比会议前一周预期的要大,野村证券的跨资产策略师查理·麦克艾利戈特在一份报告中写道,“‘左尾的恐惧’随后自我实现了右尾的结果”,并且这“将市场推离衰退交易,而是重新回到软着陆的预期中。”

麦克艾利戈特表示,这种市场认知的变化反过来导致了强制性的重新风险配置和敞口抓取。一部分是机械性的,杠杆交易所交易基金在各类产品中进行购买,而市场覆盖基金被迫迅速回补短期看涨期权头寸。那些在八月波动性激增后减少风险的投资者现在不得不在创纪录的高位进行购买——在一个竞争激烈的总统选举、不确定的宏观经济形势和即将到来的企业盈利面前,这是一种令人不安的前景。

麦克艾利戈特表示,“一次大规模的重新定位最终为下一个动荡奠定了基础”,并补充说,在某个时刻,更多的风险承担需要下行对冲,这反过来又将期权市场的交易商定位改变为“对糟糕市场事件的加速燃料。”

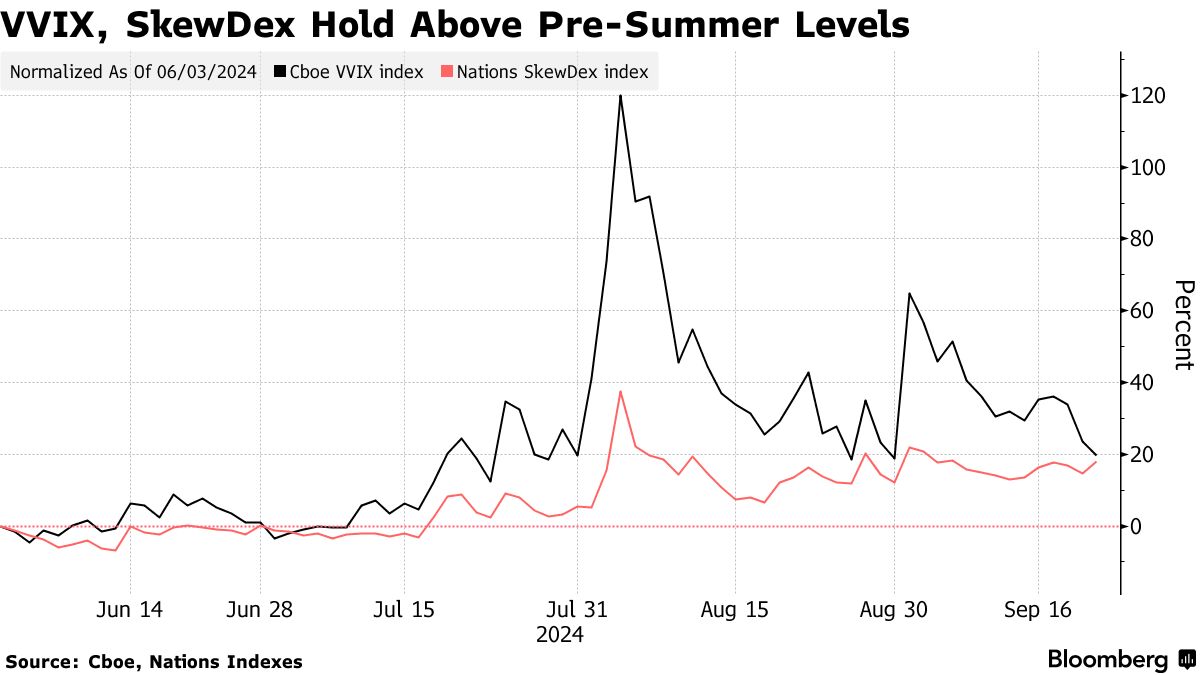

在波动性和偏斜的指标中有对这种对冲的迹象,表明尽管美国股票指标在美联储决定后反弹至创纪录高位,投资者仍愿意为保护支付更多费用。Cboe VVIX指数——衡量通常用于防范剧烈抛售的VIX期权的波动性——仍然比6月初的水平高出约20%。而Nations SkewDex,衡量看跌期权的相对成本,也处于高位。

在波动性和偏斜的指标中有对这种对冲的迹象,表明尽管美国股票指标在美联储决定后反弹至创纪录高位,投资者仍愿意为保护支付更多费用。Cboe VVIX指数——衡量通常用于防范剧烈抛售的VIX期权的波动性——仍然比6月初的水平高出约20%。而Nations SkewDex,衡量看跌期权的相对成本,也处于高位。

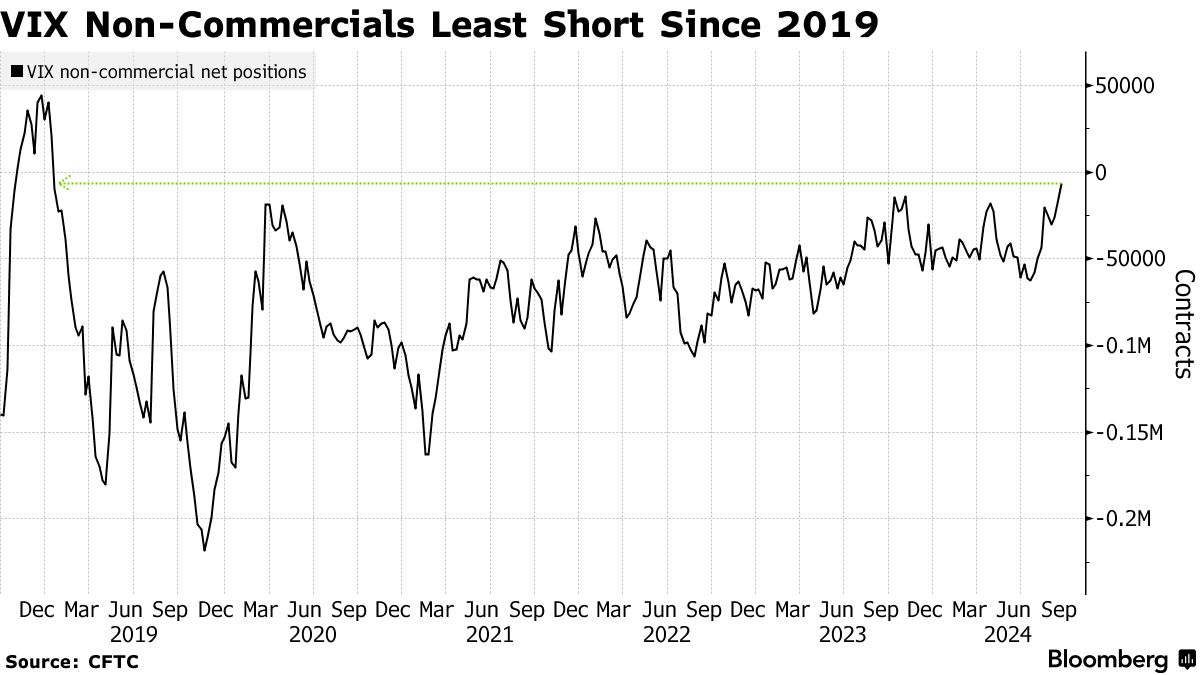

在其他尾部风险对冲的迹象中,投资者开始购买Cboe波动率指数的看涨期权和看涨期权价差——特别是购买85和90的看涨期权——以及标准普尔500指数的看跌期权价差。在美联储会议之前,非商业净空VIX头寸是自2019年以来最小的。

对冲的增加——虽然保护了个人投资者——可能使期权交易商面临短Gamma的风险,迫使他们在市场急剧下跌时出售更多以保持平衡。

中央银行的半个百分点降息引发了一个问题,即美联储的手是否只是被迫,市场对硬着陆的巨大恐惧,最好在八月的抛售中表现出来,是否足够吓人以至于政策制定者做出大幅降息并安抚软着陆的叙述。

中央银行的半个百分点降息引发了一个问题,即美联储的手是否只是被迫,市场对硬着陆的巨大恐惧,最好在八月的抛售中表现出来,是否足够吓人以至于政策制定者做出大幅降息并安抚软着陆的叙述。

尽管市场的所有技术细节都在进行自己的游戏,但关于利率可以降到多低以及降息实际上有多刺激的辩论才刚刚开始。

“我们继续认为,中央银行在2025年将比他们和许多投资者认为的有更少的宽松余地,”Berenberg经济学家霍尔格·施米丁写道。“持续宽松的财政政策、持续的潜在通胀压力和结构性劳动力短缺是反对过度降息的理由。”