随着更多美联储降息的到来,是时候关注R*了 - 彭博社

John Authers

哪个是R-star?(文森特·梵高,《星夜》)

哪个是R-star?(文森特·梵高,《星夜》)

来源:美术/科比斯历史/盖蒂

要直接将约翰·奥瑟斯的通讯发送到您的收件箱,请注册 这里。

今天的要点:

- 告别巨型! 50个基点的联邦基金利率下调后,美国股票创下了历史新高。

- 现在准备迎接一个我们都能看到的R-stars的时期。

- 货币政策开始多样化:巴西加息,南非降息,英国和挪威维持不变。

- 在新兴市场,中央银行仍需证明他们不是被政治家摆布的。

- 为了结束这一周,日本银行让我们免于更多戏剧,维持利率不变。

- 还有:是时候 数星星了。

当你许愿于R-star时

过去几天是一场博弈论的练习。美联储的主要动机是什么,这会促使他们将联邦基金利率下调0.25%还是0.5%?我们得到了答案,在短暂的沉思后,投资者将股市推向了新的纪录。标准普尔500指数在周四收盘时达到了两个月来的首次历史新高;夏季的低迷已成为过去。

彭博社观点美国软着陆将建立在越来越不稳定的基础上欧洲在美国计算其数十亿时承受银行救助损失Topjaw与对完美餐点的无序追求不要相信(所有)非居民外流的炒作随着这种兴奋的消退,一个更棘手的问题将主导——中性实际利率是什么,或者R*或R星,正如经济学家们喜欢称呼的那样?对于某些经济体,R*将高于其他经济体,并且它可能会随着时间的推移(缓慢)变化。它表示利率的水平,在这个水平上货币政策既不刺激也不抑制经济增长,因此中央银行家应该合理地希望大部分时间将利率保持在这个水平附近。最令人恼火的是,它是那些金融概念之一,就像股权风险溢价,它存在但在实时中是不可知的。

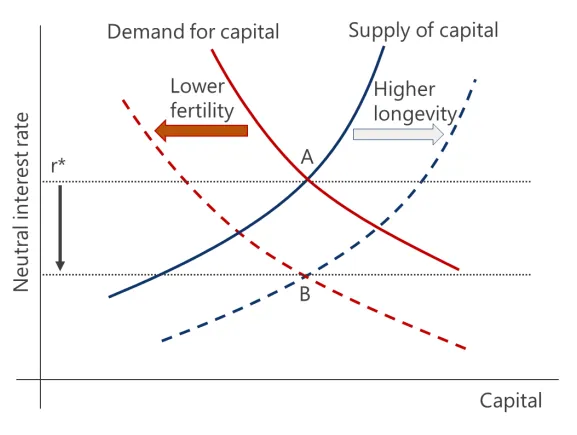

这是几个长期因素的产物,这些因素影响资本的需求和供应。更高的生产力将提高中性利率,因为经济可以在不过热的情况下更快增长。上升的通胀预期也会倾向于提高它。从概念上讲,中性利率随着人口结构的变化而变化。更高的寿命意味着人们会更长时间地储蓄,并在此过程中提供资本——这将倾向于降低利率。较低的生育率意味着对抵押贷款等的需求减少,或者对资本的需求降低。这在牛津经济学的这个有用示意图中得到了说明:

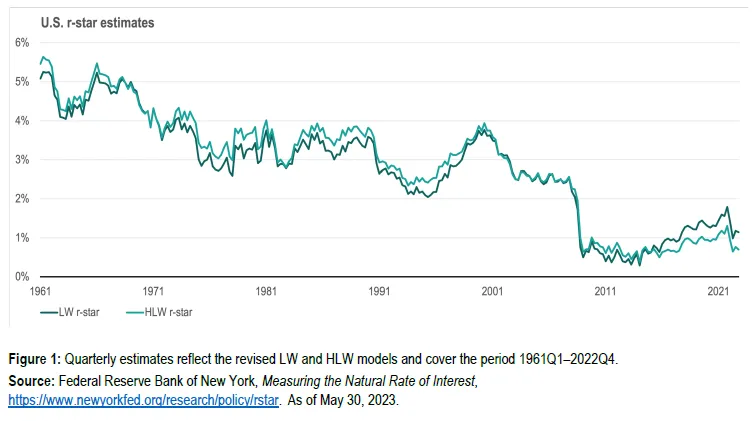

人口统计学本身已经确保了R*的下降,令人失望的生产率增长也是如此。全球金融危机进一步造成了巨大的打击。有许多估计存在。先锋集团的首席经济学家乔·戴维斯展示了纽约联邦储备银行的两个模型如何测量中性利率,自1960年以来的数据:

人口统计学本身已经确保了R*的下降,令人失望的生产率增长也是如此。全球金融危机进一步造成了巨大的打击。有许多估计存在。先锋集团的首席经济学家乔·戴维斯展示了纽约联邦储备银行的两个模型如何测量中性利率,自1960年以来的数据:

关于利率在全球金融危机后是否应该保持如此低的水平,存在争论的余地,但危机将中性利率压低这一基本观点是难以争辩的。可以安全地假设它会保持如此低吗?这现在成为了关于未来联邦基金利率走向的关键分歧点——并且暗示了金融系统大多数其他基础要素的走向,包括股票的估值。利用来自期货市场的最新预测,这些预测是通过彭博终端的全球利率概率功能生成的,以及来自联邦公开市场委员会点阵图的最新中位数预测,我们发现从现在到2027年有惊人的一致性:

关于利率在全球金融危机后是否应该保持如此低的水平,存在争论的余地,但危机将中性利率压低这一基本观点是难以争辩的。可以安全地假设它会保持如此低吗?这现在成为了关于未来联邦基金利率走向的关键分歧点——并且暗示了金融系统大多数其他基础要素的走向,包括股票的估值。利用来自期货市场的最新预测,这些预测是通过彭博终端的全球利率概率功能生成的,以及来自联邦公开市场委员会点阵图的最新中位数预测,我们发现从现在到2027年有惊人的一致性:

不同的着陆路径

所有人都同意目的地;美联储预计需要更长时间才能到达那里

来源:彭博全球利率概率,美联储

这些点暗示美联储预计将比市场预期更稳步和缓慢地行动,但每个人都同意方向,以及略低于3%的目的地。市场认为将在美联储之前大约一年达到这一目标,但这就是分歧的程度。在上周的二元不确定性之后,这无疑是一种宽慰。

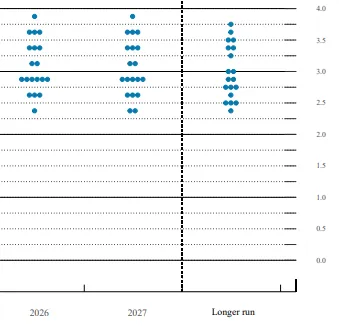

然而,中位数的使用可能会产生一种虚假的共识感。这些点显示了每位美联储理事预计在2026年、2027年及“长期”时利率将达到的水平(这或多或少是他们认为中性利率的同义词):

在FOMC内部存在1.75个百分点的差距,并且没有任何一个长期利率选项获得超过三名成员的投票。由于通胀目标为2%,这意味着R*为1.75%,因为最鹰派的成员认为长期联邦基金利率应为3.75%。如果这是正确的,那么从当前4.8%的利率到达该目标只需四次25个基点的降息。这个目标可能在明年实现。如果最鸽派的成员是对的,那么还需要再降息六次才能达到2.25%的长期利率,这意味着R*几乎在零以上。

在FOMC内部存在1.75个百分点的差距,并且没有任何一个长期利率选项获得超过三名成员的投票。由于通胀目标为2%,这意味着R*为1.75%,因为最鹰派的成员认为长期联邦基金利率应为3.75%。如果这是正确的,那么从当前4.8%的利率到达该目标只需四次25个基点的降息。这个目标可能在明年实现。如果最鸽派的成员是对的,那么还需要再降息六次才能达到2.25%的长期利率,这意味着R*几乎在零以上。

Gavekal Research的创始人Anatole Kaletsky认为:

这个范围的高端可能会被证明是正确的。美联储对2.9%的中性利率估计实际上假设2008年危机后历史上前所未有的低利率并不是暂时的异常,而是一个永久的“新常态”,将在未来几年和几十年内再次成为世界经济的均衡状态。考虑到全球金融危机后随之而来的去杠杆化已经结束,美国公司和家庭现在拥有历史上强劲的资产负债表,以及最重要的是,产业资本密集度、地缘政治、财政政策和人口结构的长期变化都在将全球经济从过剩储蓄和长期停滞转向更高的投资和更低的储蓄,这似乎不太可能。

这不仅影响美联储需要降息的幅度。它还影响了继续货币宽松的紧迫感。如果中性利率高于预期,这有助于解释为什么长期的高利率没有像预期那样减缓经济;它们并不像美联储或许多人认为的那样具有限制性。

R-star 势能。摄影师:迈克尔·纳格尔/彭博社这是先锋集团的戴维斯在今年早些时候提出的一个关键论点 在一篇论文中 论证 R* 大约为 1.5%,而不是点阵图所暗示的 0.5%,因此政策并不像美联储认为的那样具有限制性。此外,这不仅仅是关于疫情冲击的持续缓解:

R-star 势能。摄影师:迈克尔·纳格尔/彭博社这是先锋集团的戴维斯在今年早些时候提出的一个关键论点 在一篇论文中 论证 R* 大约为 1.5%,而不是点阵图所暗示的 0.5%,因此政策并不像美联储认为的那样具有限制性。此外,这不仅仅是关于疫情冲击的持续缓解:

R-star 的上升在新冠疫情爆发之前就已开始,反映了不太可能迅速逆转的长期驱动因素的变化。这强烈表明“新常态”时代的长期低利率已经结束,也许“稳健货币”的时代已经开始。

换句话说,我们如此专注于疫情冲击,以至于可能忽视了更大的全球金融危机冲击也正在非常缓慢地得到解决。美国面临着选举,中性利率在不同国家之间有所不同。但自然利率的水平现在是经济和金融系统面临的关键已知未知。我们都最好习惯于此。

新兴希望

与此同时,新兴市场的中央银行家们在美联储的大幅降息后感到无比宽慰是可以理解的。发展中国家已经从积极应对疫情后通货膨胀的爆发中获益,但随后的放松受到其他地方高利率的限制。与发达中央银行不同步的激进降息对必须应对疲软和潜在波动货币的新兴市场来说是不明智的。美联储刚刚减轻了他们的负担并使他们更容易考虑货币宽松。

正如预期的那样,南非将其贷款利率下调了25个基点——这是自疫情以来的首次。彩虹国的宽松周期并非仅仅受到其他地方发展的驱动。非洲最大经济体的通货膨胀显著降温,8月份的4.4%数据标志着自通货膨胀激增以来,价格上涨首次低于中央银行3%至6%目标的中点。美国的降息幅度消除了新兴银行的任何 lingering 担忧,并有助于解释南非的决定为何在另一个疫情后首次中获得一致通过:

南非四年来首次降息

决定获得一致通过

来源:南非储备银行

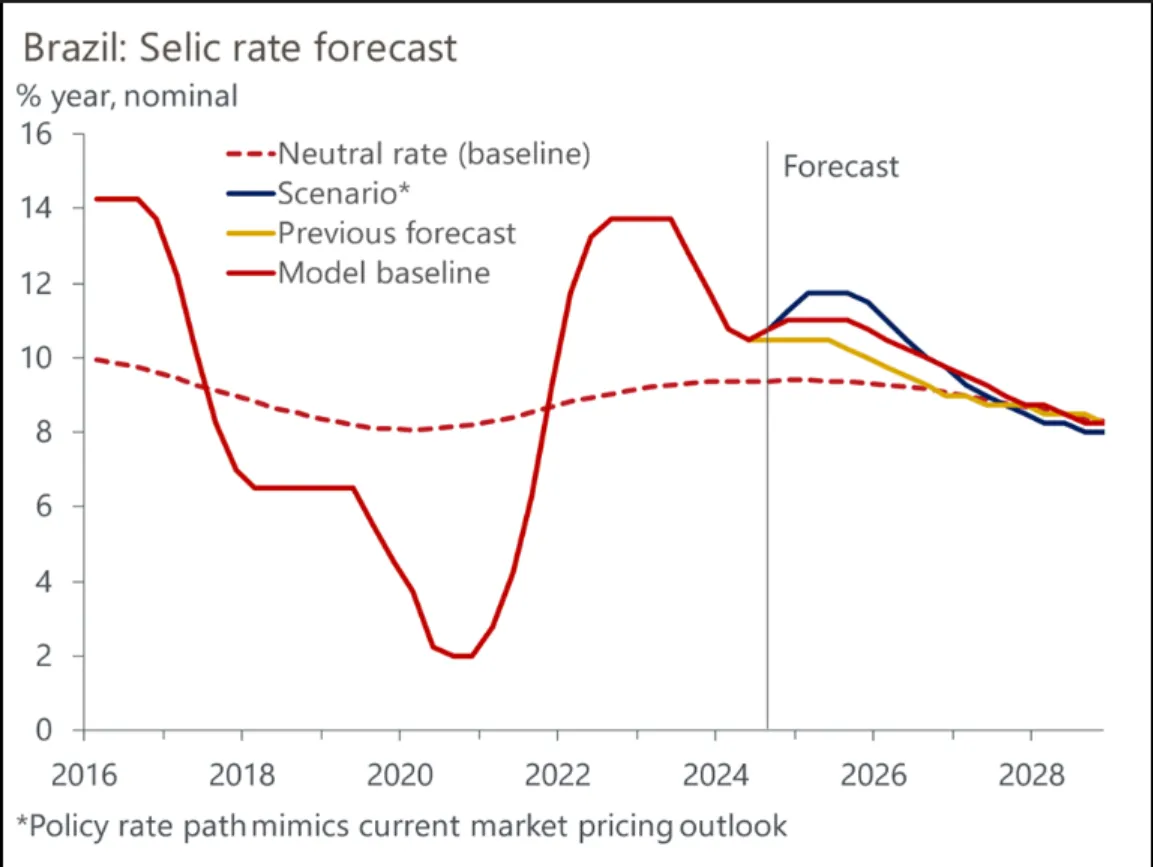

但并不是说美联储为所有人设定方向。随着新冠疫情冲击逐渐淡去,不同经济体开始出现分歧。在大西洋彼岸,巴西的中央银行则采取了相反的方向。将其Selic利率上调25个基点至10.75%的决定获得一致通过。价格上涨的速度已经偏离了巴西中央银行的舒适区,政策制定者不得不采取行动。牛津经济学的费利佩·卡马戈建议,恢复其通货膨胀目标任务的信誉的愿望可能迫使中央银行偏离最佳货币政策。换句话说,国际投资者仍然不愿意给予像巴西这样的经济体以怀疑的好处,这可能迫使其做出不舒服的政策决定。

政治,特别是国际资本对民粹主义政治家的不信任,影响了这一决定。在总统路易斯·伊纳西奥·卢拉·达·席尔瓦几次试图 迫使放宽货币政策后,资本经济学的分析师将周三的决定视为巩固中央银行信誉的尝试。这将需要时间和一些痛苦的决定。然而,大家一致认为这一加息周期将相对有限,尽管对速度和幅度仍存在不确定性。卡马戈指出,保持利率接近11%应该足以在2026年卢拉任期结束前将通胀推回目标。“超出这一点的加息将有风险,可能迫使中央银行进行急转弯,强迫其大幅降息,因为它急于纠正政策错误。”

这张牛津经济学的图表显示了驯服通胀所需的条件:

这一决定的积极面在于,在美元贬值的时刻增强巴西货币。自8月1日以来,雷亚尔对美元上涨了近6%。南非兰特也在美元贬值的情况下走强,仅在过去一周就上涨了超过2.4%。

这一决定的积极面在于,在美元贬值的时刻增强巴西货币。自8月1日以来,雷亚尔对美元上涨了近6%。南非兰特也在美元贬值的情况下走强,仅在过去一周就上涨了超过2.4%。

总体而言,美联储的宽松周期可能会给美元带来压力,美元在过去两年中一直处于下行趋势。疲软的美元对新兴市场来说无疑是好消息,正如与一篮子新兴市场货币的比较所示:

好运

美元的疲软对新兴市场货币是个好消息

来源:摩根大通,彭博社

美联储的转变应该对新兴市场,特别是它们的货币是个好消息。花旗银行分析师认为投资者可能会倾向于在与美国货币政策更相关的高利率地区建立头寸。拉丁美洲货币可能开始对以美元为基础的美国投资者显得更加吸引人。新兴市场获得了一个很好的机会;希望他们能够充分利用它。**—**理查德·阿比

生存技巧

好的,更多的星星。在思考R*时,你可以尝试听 她是个明星,由詹姆斯演唱, 明星,由基基·迪演唱, 幸运星,由麦当娜演唱, 闪亮的星星,由地球风与火演唱, 星星星,由滚石乐队演唱, 齐格·斯塔达斯,由大卫·鲍伊演唱, 星际旅行者,由莎拉·布莱曼演唱, 另一个星星,由史蒂维·旺德演唱,简由 杰弗逊星际飞船演唱,我爱上了一个 德国电影明星,由激情乐队演唱(或 福战士),或者 当星星变蓝时,由科尔斯乐队演唱。我相信还有很多其他的,对吧?关于真正的银河明星,祝 索非亚·罗兰 90岁生日快乐。大家周末愉快。来自彭博社观点的更多内容:

- 泰勒·科恩:令人兴奋的经济学往往是误导性的经济学

- 编辑委员会:风险银行是监管者的错

- 安德烈亚斯·克鲁斯:金正恩将有他的十月惊喜

想要更多彭博社观点吗?意见 <GO>。或者您可以订阅我们的每日通讯。