AT1s:信用市场最大的赢家在美联储降息后准备获得资金支持 - 彭博社

Tasos Vossos

美联储降息周期的开始激发了对投资者资金流入信用市场的乐观情绪,这是长期以来所期待的。

附加一级债券,作为最具风险的银行债务类型,尽管今年提供了两位数的回报,但仍在吸引资金流入方面苦苦挣扎。美联储周三的半点降息现在被视为一个潜在的催化剂,可能会促使投资者寻找比现金回报减少更具风险的替代品。

“一些投资者处于观望状态,”Invesco资产管理有限公司的全球固定收益负责人拉斐尔·斯特恩表示,他管理着最大的AT1交易所交易基金。“AT1是一种收益产品,持续时间不长,适合于收益率较低和曲线陡峭的时期,”他说。

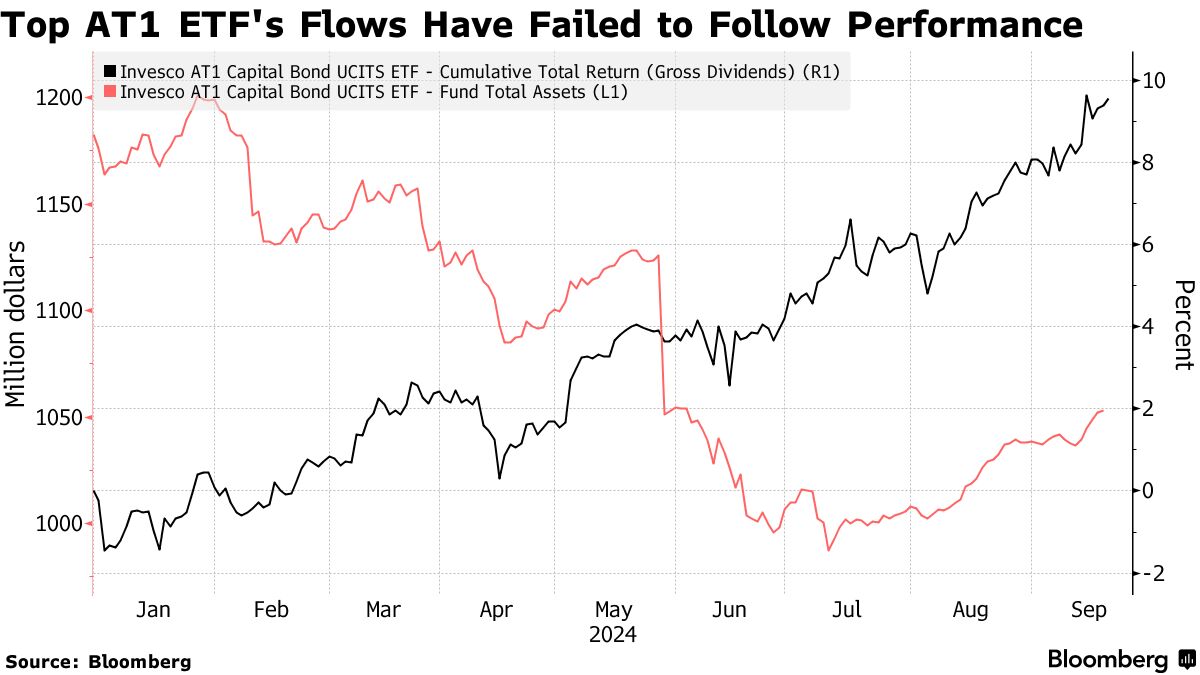

根据彭博社汇编的数据,欧洲银行发行的AT1债券今年以美元计回报率为10.5%,这超过了全球高等级债券的收益两倍多,并且比垃圾债券高出约三个百分点。

这一资产类别是在全球金融危机后创建的,旨在为贷款人提供资本缓冲,但在2023年因瑞士信贷票据的减记而受到冲击,这是瑞银集团AG政府支持收购的一部分。然而,今年由于高收益和发行人的安全性被认为较高,表现出色。

AT1通常被投资者纳入更广泛的投资组合或投资于银行资本的基金中,这使得资金流入的计算变得不精确。

AT1通常被投资者纳入更广泛的投资组合或投资于银行资本的基金中,这使得资金流入的计算变得不精确。

根据彭博社汇编的数据,Invesco的ETF——作为一个代理——今年其资产缩水超过1亿美元,降至约10.5亿美元。这是尽管该ETF在2024年实现了近10%的总回报。

巴克莱银行的分析师,包括Soumya Sarkar,在本月早些时候在纽约举行的信贷论坛的总结笔记中写道:“资金流动并没有真正跟上。” “人们曾预期一旦美联储开始降息周期,资产类别将会有更高的资金流入。”

货币市场基金在过去几年中成为中央银行提高利率以应对通胀的主要受益者,提供高回报,而债券则因其票息被认为不足而创下历史损失。

全球货币政策宽松周期的开始将逆转这一趋势。

TwentyFour资产管理公司的投资组合经理Jakub Lichwa表示:“在过去10到15年的背景下,我们从非常高的利率中走出来,可能会期待在资产配置方面更明显地从货币市场转向信贷基金。”

一些资金经理在年初曾将AT1标记为一个杠杆投资,但投资者反应缓慢。

Invesco的Stern表示:“确实,我们没有看到预期中的资金流入。” “这个交易本来会很好。”