美联储的大举开局为股票提供了火箭燃料 - 彭博社

Edward Harrison

美联储的半点降息是旨在增强美国劳动力市场的政策转变的激进开端。

美联储的半点降息是旨在增强美国劳动力市场的政策转变的激进开端。

摄影师:迈克尔·纳格尔/彭博社让我们承认吧。我们低估了美国经济的韧性。我的意思是,周三进入时,大家心中最大的疑问是美联储是否会降息四分之一或半点,以避免预测了近两年的衰退。(他们选择了更大的降息)。然而,亚特兰大联储的GDPNow经济追踪器显示,本季度迄今为止,GDP增长接近3%。这得益于最新的零售销售和工业生产数据,超出了预期。这对股票来说非常看涨。

难怪标准普尔500指数在周二的盘中创下历史新高。冒着裁决已经解决的问题的风险,我想争辩说,较小的降息会更有意义。为什么?我认为我们将看到,尽管美联储今天的利率调整并不重要,但对市场的信号却很重要。此外,经济已经足够好,可以支持在可预见的未来继续的资产价格上涨,无论美联储刚刚做了什么。这将一直持续,直到人工智能投资周期结束。

为了给出一个我所要讨论的要点的提纲,我想强调以下几点:

- 美联储实际上是迟到了降息

- 但增长依然强劲

- 特朗普对此一点也不会喜欢

- 接下来会发生什么?我认为会有进一步的股票收益

- 这将持续,直到人工智能泡沫破裂

- 风险在于信贷和股票的高估值

美联储落后于形势

我知道我解释一个已经做出的决定的谨慎理由有点奇怪——尤其是我上周给你们提供了充分的论据,说明美联储落后于形势。所以我先说说美联储为什么这么做。

小企业的处境远比大企业糟糕。事实上,今年早些时候,劳工统计局写道的就业数据是:

在过去十年中,这些小企业平均雇佣了46%的受覆盖劳动力。然而,在同一时期,小企业贡献了55%的净新增就业岗位。

然而,与此同时:

小企业——员工人数为249人或更少的公司——在2023年第一季度占据了560万家失业保险覆盖公司的99%。

这告诉你什么?大企业在囤积员工?小企业因疫情和硅谷银行倒闭的后果受到重创?也许两者都有。关键是,美联储面临着一个经济困境,商业方面的富人和穷人之间的分化与家庭方面一样明显。

更具说明性的是,当美联储在七月底发布上次政策会议的会议纪要时,其中包含了以下声明:

所有参与者都支持将联邦基金利率的目标区间维持在5-1/4到5-1/2个百分点,尽管几位观察到最近在通胀方面的进展和失业率的上升为在本次会议上将目标区间下调25个基点提供了合理的理由,或者他们可能会支持这样的决定。

本质上,“我们本可以在七月就已经降息”。由于联邦基金利率的上限现在比美联储首选的通胀指标高出3个百分点,显然他们有空间进行宽松。

你看到最新的GDP追踪器了吗?

但为什么我认为四分之一的变动是“正确”的呢?我一直在关注亚特兰大联邦储备银行的GDP追踪器,它的数值真的很高。仅这一点就说明没有任何地方接近衰退。

在最近的经济数据公布后,亚特兰大联邦储备银行将其输入他们的模型,以查看这对本季度的增长率有什么影响。根据截至昨天的所有可用数据,数字为2.93%。这比美联储在其最新的经济预测摘要(SEP)中估计的可持续增长率高出一个完整的百分点。尽管劳动力市场疲软,尽管小企业面临问题,美国经济仍在远高于趋势的水平上增长。

更重要的是,尽管通胀趋势向下,但仍未达到美联储希望的水平。例如,消费者物价指数在过去12个月中上涨了2.5%。如果剔除波动较大的食品和能源项目,这一数字看起来更糟,达到了3.2%。美联储更倾向于关注从个人消费支出价格上涨中得出的另一种通胀指标。尽管在最新的报告期内这些数字保持不变——总体为2.5%,剔除波动项目后为2.6%——但它们仍远高于美联储的目标。事实上,我用来跟踪这些数据的电子表格显示,如果使用两位小数而不是一位小数,数字会略有增加。

想象一下,如果一位鹰派的美联储官员必须向市场解释她的决定,而通货膨胀在未来几个月保持不变或上升。(米歇尔·鲍曼持不同意见,所以她不需要这样做)。她可能会说:“我是一个通货膨胀鹰派,100%。但是,你知道吗,失业率的上升足以让我支持大幅降息。是的,我知道在我们决定降息时,经济增长超过趋势,通货膨胀远高于目标。而且股票也接近历史最高点。但是考虑到我们想要保持经济运转,我们觉得保持谨慎总比后悔要好。我们知道将来总可以保持不变。” 这对你来说有意义吗?当然,这是一个不错的尝试。但是,不,这对我来说也没有意义。这就是为什么鲍曼持不同意见。

从数字看

- 2.62% 个人消费支出(不包括食品和能源)衡量的通货膨胀率,截至七月,从六月的2.58%上升

特朗普呢?

几个月前,《华尔街日报》刊登了一篇详细说明 前总统唐纳德·特朗普的盟友如何试图限制美联储的独立性。在接下来的几个月里,特朗普确认了 这篇文章的本质,例如在八月他说:

“我认为在我的情况下,我赚了很多钱,我非常成功,我认为我比许多在美联储或主席职位上的人有更好的直觉。”

在特朗普面临激烈竞争的总统选举中,美联储没有比在选举前两个月提前放松政策更好的方式来给自己背上靶子。特朗普可以辩称,这是美联储在偏袒他的对手。

如果他赢得选举,我们应该预期特朗普会启动限制美联储独立性的计划。这部分内容特别与一个秘密工作的少数群体相关:

特朗普的盟友们认为,他应该参与利率决策,并且草案建议将美联储的监管提交给白宫审查,并更有力地利用财政部作为对中央银行的制衡。该小组还认为,如果特朗普重返白宫,他将有权在2026年四年任期结束之前罢免美联储主席杰罗姆·鲍威尔,尽管鲍威尔可能仍会留在美联储理事会中。

在本期通讯发布时,我还没有看到前总统的任何评论。但我预计这些评论会到来。

决定已定。接下来是什么?

在某种程度上,这一切都已经过去。美联储已经做出了决定,现在我们需要看看后果是什么。

鉴于激烈的决策前猜测,股市和债市对这一举动基本上表现得很淡定。这表明投资者认为美联储做出了“正确”的决定。

在这一点上,美联储预测的点阵图告诉你接下来会发生什么。在六月份,FOMC的四名成员认为今年不会降息,而现在即使是最大的鹰派——大概是鲍曼和博斯蒂克——也支持降息50个基点。一位美联储官员甚至认为今年单独降息125个基点是有可能的。总的来说,经过一票的差距,中位数支持今年降息100个基点。

更相关的问题是未来几年将如何发展。在那里,美联储预计到2026年底将达到所谓的中性利率,2025年再降100个基点,2026年再降50个基点。现在预计的中性利率为2.9%,而我们在6月看到的是2.8%。

总的来说,态度并不是特别鸽派,但当然也不是鹰派。

资产市场仍然应该被看好

美联储的决定更多是向市场发出信号,表明美联储愿意做什么或不愿意做什么。面对近二十年来最开放的利率决策,美联储选择了更大幅度的降息。给市场的信号是:我们支持你们。现在市场将推动再降半个点。

即便如此,长期前景更多地受到降息路径和人工智能泡沫发展的影响。在人工智能方面,科技巨头之间的竞争不仅关乎保持现有地位,也关乎新收入来源的承诺。因此,即使只是为了跟上巨头们的步伐,花费数百亿美元也是有一定理由的。但这种支出有一个保质期,投资者会渴望看到这些钱是否通过收入增长或成本降低得到了合理使用。

当这一投资周期结束时,我们需要看到人工智能的具体应用案例,这意味着增量支出和生产力提升,否则人工智能支出将会骤降。经济也将因此受到影响。

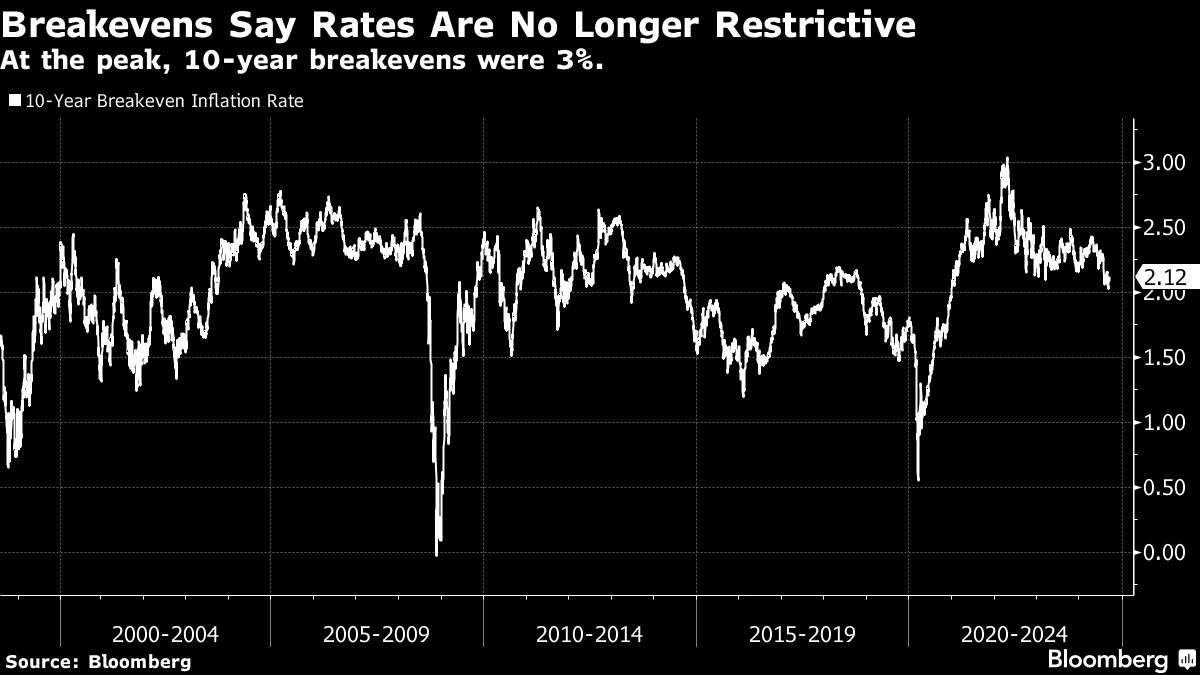

至于美联储,考虑到美国基准利率相对于通胀的高位,它确实有更多降息的空间。但市场已经通过提前降息和降低10年期国债通胀保护证券与名义国债之间的 breakeven 通胀率,完成了美联储的大部分工作。

在2022年4月,盈亏平衡通胀率高达3%,远高于长期平均水平。现在,我们接近2%,虽然略高,但并不离谱。

在2022年4月,盈亏平衡通胀率高达3%,远高于长期平均水平。现在,我们接近2%,虽然略高,但并不离谱。

最终,只要美国经济保持软着陆——到目前为止,它确实如此——股票就可以上涨。另一方面,债券已经过度反应美联储的政策,短期内几乎没有上行空间。当人工智能的洗牌发生时,所有这一切都会改变。但是,即使我认为这将在2025年到来,就像整个美国经济一样,这一投资周期的韧性可能会持续比我们想象的更久。

问题的关键?

一定会有下行风险!而且确实存在。这与我们所处的轨迹有关。信用利差异常紧缩,给企业债券带来了很大的下行风险。此外,标准普尔500指数处于自大金融危机以来的趋势线的交易区间上限。而股票自那时以来已经上涨了大约八倍。

相比之下,在2007年金融危机开始之前的同一时间段内,股票已经经历了一场过山车,反映了互联网的繁荣与崩溃,当时股票偏离了长期趋势线。结果:股票上涨了五倍——仍然强劲,但可以说是一个更好的基础来建立收益。

相比之下,在2007年金融危机开始之前的同一时间段内,股票已经经历了一场过山车,反映了互联网的繁荣与崩溃,当时股票偏离了长期趋势线。结果:股票上涨了五倍——仍然强劲,但可以说是一个更好的基础来建立收益。

最后,市场得到了它想要的。这对短期来说是好事。不过,在某个时刻,这个市场需要喘口气。

最后,市场得到了它想要的。这对短期来说是好事。不过,在某个时刻,这个市场需要喘口气。

我关注的事项

- 正如我上周提到的,最近的利率下降已经帮助了抵押贷款利率。在利率决定之前,它们已经 降至两年低点。

- 而且,住房开工量已经增加到 自四月以来的最高水平,这也是结果之一。

- 更好的是? 即使是最劣质的垃圾债券 也因降息的希望和梦想而上涨。这避免了金融困境。

- 最后但同样重要的是? 多户住宅正在 建设中。这将有助于缓解租金通胀。

来自彭博社的更多信息

- 经济日报 了解变化的格局对政策制定者、投资者和您的意义

- CFO简报 了解财务领导者需要知道的事项

- 奇怪的交易 乔·韦森塔尔和特雷西·阿洛威每周关于最新市场热潮的通讯

- 开始您一天的五件事 每天早上获取最重要的商业和市场新闻

在 Bloomberg.com 探索所有通讯。