垃圾债券投资者正在抢先布局“降息派对” - 彭博社

Caleb Mutua, Emma Sanchez

美联储即将降息的预期正在推动美国公司债市场中风险最高的部分的反弹,但一些投资者担心这场派对可能不会持续。

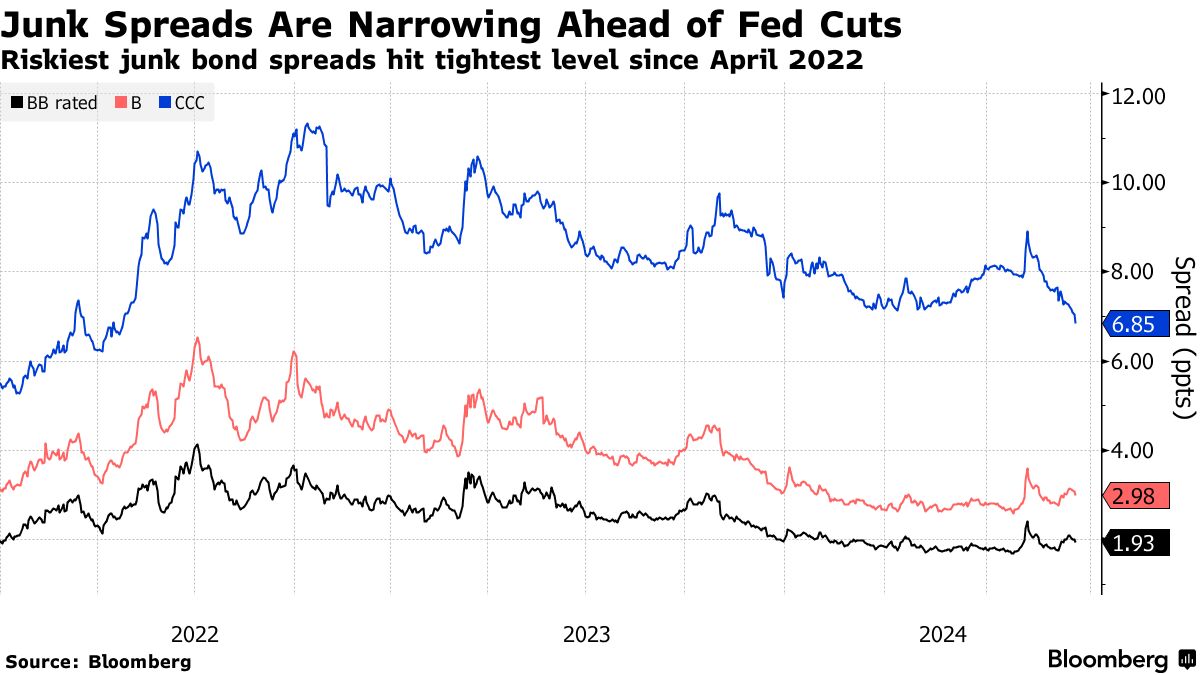

周三,预计美联储将首次在四年内降息。美国经济 放缓 和通胀降温的迹象促使一些债券交易员呼吁降息 半个百分点。随着风险市场的普遍反弹,垃圾债券今年已 上涨 7.4%,并在最近几周表现优于国债,自8月5日以来, 利差 收窄了69个基点,或0.69个百分点。

在这场反弹中,风险最高的债务获得了最多的收益。利差 在CCC评级债务上,通常交易的最低级别,已连续七个交易日收窄,截至周二收盘,达到685个基点。这是自2022年4月以来的最窄水平,正值美联储最新紧缩行动的开始。

“高收益债券极度高估,简单明了,”FridsonVision高收益策略的首席执行官Marty Fridson表示,他曾在摩根士丹利和美林证券等公司担任资深策略师。

Fridson的估值分析基于包括信贷可得性、产能利用率和工业生产、违约率以及国债市场等因素。根据他的模型,市场的高估程度超过一个标准差。

期待已久的降息预计将于周三开始,这应该会使CCC评级的公司更容易进入债务资本市场,而不是在现有债务到期时申请破产。但美联储也在努力应对经济增长放缓的日益明显迹象,这种放缓可能会对高负债的公司造成压力。

期待已久的降息预计将于周三开始,这应该会使CCC评级的公司更容易进入债务资本市场,而不是在现有债务到期时申请破产。但美联储也在努力应对经济增长放缓的日益明显迹象,这种放缓可能会对高负债的公司造成压力。

Brandywine Global Investment Management的投资组合经理Bill Zox表示,在这样的环境中,投资者很难保持纪律。

“在降息派对尚未开始之前,金融市场可能过于反应,这并不令人惊讶,”他在一次采访中说道。“美联储应该,但可能不会,抑制这种过度反应。”

尽管如此,Zox认为目前大多数高收益市场“非常健康”。他强调,“真正的危险”在于市场中风险最高的部分。他补充说,较少的激进降息或更严重的经济放缓将使陷入困境的公司更难走出非常困难的境地。

“我们正进入一个危险的领域,”Zox说。“未受到压力的特有风险是最佳机会所在。”

根据Intrepid Capital Management的首席投资官Hunter Hayes的说法,一些CCC评级的发行者不应该有700个基点的利差。

“寻找下一个收益的稳定节奏不可避免地会引导你走向CCC,”Hayes说。“这是一种危险的动态,这也是你必须做好功课的原因,因为不可避免地在那个CCC范围内会出现一些高调的违约。”

阅读更多:最糟糕的垃圾集会显示信用正在定价大幅的美联储降息

尽管如此,北方信托资产管理公司的资本结构负责人兼高级投资组合经理埃里克·威廉姆斯表示,垃圾市场对降息可能对高度杠杆资本结构的企业产生影响“正在建立热情”。这不仅在未来一年内的所有国债收益率水平上广泛适用,特别是对于那些主要采用浮动利率资本结构的公司。

他补充道,最近并购活动的增加与这些因素结合在一起,都是支持CCC评级债务的因素,而这种债务“目前表现极为良好”。

像Hightower Holding LLC和Garda World Security Corp.这样的发行者最近利用有利的融资条件发行CCC评级债务,以帮助融资并购,随着收益率的下降,更多的发行者可能会跟进。最近与并购相关的报告引发了Dish Network Corp.和Frontier Communications债券的反弹,发行者是本月CCC回报的最大贡献者之一,数据由彭博社编制。

威廉姆斯对经济持建设性看法,并对中等评级和潜在的高质量、低评级证券感到满意,这些证券在未来12个月内提供了引人注目的风险调整回报。

威廉姆斯表示:“高收益市场的分散度非常高,因此在周期性和非周期性方面都有显著机会,考虑到消费者的状态和整体经济状况。”