美联储的噪音不应掩盖来自中国的信号 - 彭博社

John Authers

你好,月亮:苏州的中秋节。

你好,月亮:苏州的中秋节。

摄影师:张向义/中国新闻社/VCG/Getty Images

要直接将约翰·奥瑟斯的通讯发送到您的收件箱,请注册 这里。

今天的要点:

中国的日本之旅

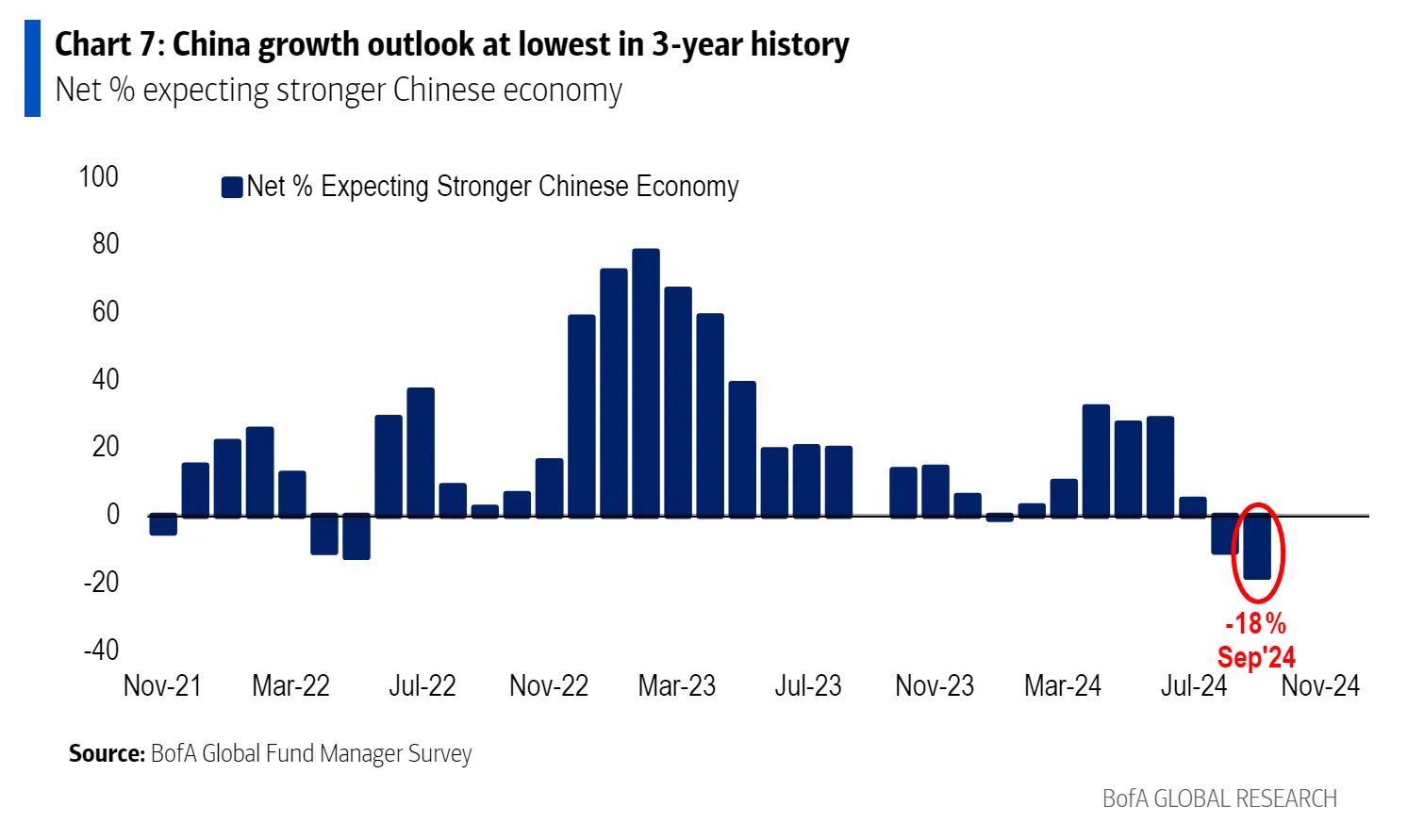

当每个人都在等待美联储的消息时,目光应转向中国。北京的增长乏力与自1990年代以来日本的经典衰退相提并论——日本化。这在美国银行最新的全球基金经理调查中得到了体现,该调查发现中国的增长预期创下历史新低,净18%的人预计中国经济将走弱:

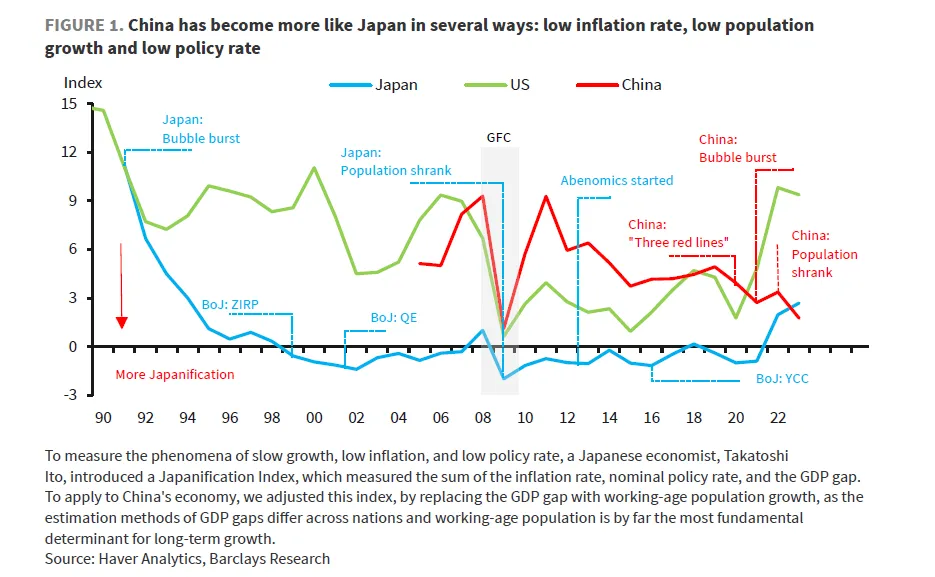

中国现在具有所有“资产负债表衰退”的症状:长期的通货紧缩、房地产市场下滑和债务负担。而且,就像日本一样,这是在一个惊人的增长时期之后发生的。要摆脱困境需要什么?巴克莱银行的研究人员认为,中国面临一系列独特的挑战,在某些情况下使其比日本更糟——人口下降、住房问题、甚至更明显的经济衰退。巴克莱强调了相似之处:

中国现在具有所有“资产负债表衰退”的症状:长期的通货紧缩、房地产市场下滑和债务负担。而且,就像日本一样,这是在一个惊人的增长时期之后发生的。要摆脱困境需要什么?巴克莱银行的研究人员认为,中国面临一系列独特的挑战,在某些情况下使其比日本更糟——人口下降、住房问题、甚至更明显的经济衰退。巴克莱强调了相似之处:

住房部门与全球对钢铁和其他原材料的需求的相互关联意味着这些问题并非仅仅是北京的问题。实际上,国际货币研究所的蒂姆·康登认为,解决中国金融体系的困难对全球经济前景至关重要。政策制定者在5月宣布了改革措施,以增强房地产部门,这些措施似乎显示出一些改善的迹象。

住房部门与全球对钢铁和其他原材料的需求的相互关联意味着这些问题并非仅仅是北京的问题。实际上,国际货币研究所的蒂姆·康登认为,解决中国金融体系的困难对全球经济前景至关重要。政策制定者在5月宣布了改革措施,以增强房地产部门,这些措施似乎显示出一些改善的迹象。

彭博社观点如何让90000美元的吉普车让我成为傻瓜亚马逊解除远程办公不会治愈生产力低迷巴宝莉迫切需要英伦流行音乐的回归7-Eleven如何从Circle K获得高价过度紧张的家庭资产负债表可能阻碍更大的转机。家庭债务在过去十年中翻了一番,2021年达到了可支配收入的143%,然后趋于稳定。因此,创纪录的低利率并不重要;如果收入不足,家庭的借贷能力就会受到限制。Longview Economics的哈里·科尔文建议货币政策需要做更多:

宽松的货币政策当然在资产负债表衰退中无济于事……在短期内,考虑到政策失败(且过于紧缩),信贷周期、房地产市场和更广泛经济的恶化应该会持续,特别是在缺乏显著政策宽松的情况下。

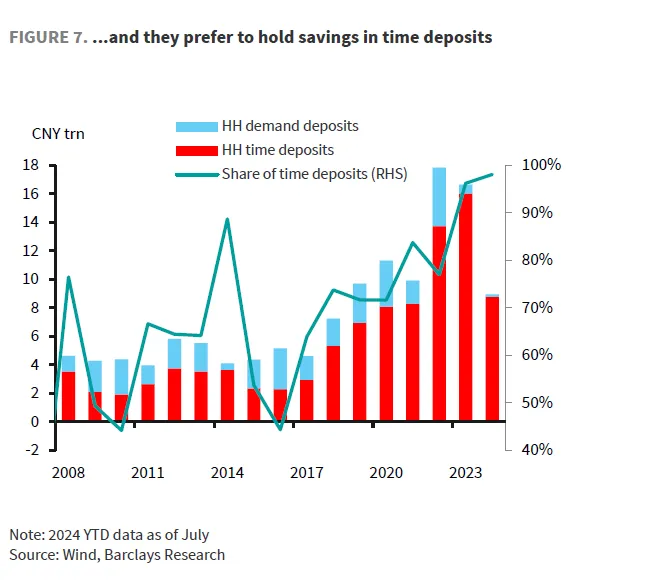

家庭的任何逃生方式都不会轻松。考虑到正确的激励,他们可以利用过剩的储蓄来促进消费。但巴克莱显示这些储蓄大多在定期存款中,2023年占所有存款的96%:

轶事证据表明,家庭更倾向于持有期限长达五年的存款,以锁定相对“高”的利率,因为普遍预期利率将长期保持低位。

轶事证据表明,家庭更倾向于持有期限长达五年的存款,以锁定相对“高”的利率,因为普遍预期利率将长期保持低位。

日本花了大约三十年的时间才摆脱经济低迷。由于房地产下滑造成的资产价值损失估计为9万亿美元,是中国股市市值的两倍。与此同时,中国股市看起来令人担忧地像日本的:

中国股票日本化

中国的股票繁荣与衰退看起来像是日本的回声

来源:彭博社

注:重基准:100 = 2002年1月1日(CSI-300的起始日期)

没有快速的解决方案。日本和美国的经验表明,降低私营部门杠杆至少需要十年的时间。需要耐心。

— 理查德·阿比

退休的新兴市场

对于投资者来说,中国的困难带来的最大后果之一是质疑是否还有必要将新兴市场视为一个独立的资产类别。

这个概念最初是国际金融公司四十年前的一项灵感品牌创意。其目的是通过在不同发展水平的市场和大陆之间分散风险,鼓励西方对发展中国家的投资。新兴市场标签的效果远远超过了最初将其新产品称为“第三世界投资信托”(TWIT)的计划。

从那时起,新兴市场的定义已从国际金融公司转移到指数公司MSCI,而这些指数本身也变得越来越复杂。我们现在处于一个阶段,至少在中国和美国这两个经济超级大国被排除后,MSCI的界线两侧的经济体之间似乎没有任何区别。在过去三年中,MSCI排除中国的新兴市场指数与排除美国和加拿大的发达市场EAFE指数几乎完全相同:

找出差异

没有美国和中国,新兴市场和发达市场看起来完全相同

来源:彭博社

注:重新基准:2021年9月16日 = 100

通过比较MSCI的美国指数(实际上与标准普尔500指数几乎相同)和中国的美元价值,可以全面捕捉到世界经济的重大分歧。它们过去的走势大致相同,即使在特朗普政府于2018年征收关税后也持续如此。但自2021年中国开始打压私营部门以来,分歧令人震惊:

分道扬镳

在过去三年中,美国和中国的回报率明显分化

来源:彭博社

注:重新基准:2014年9月16日 = 100

中国对其他新兴市场的重要性远不如从前。随着时间的推移,它在MSCI指数中占据了越来越大的份额,但更重要的是,整个新兴市场被视为对中国经济的一个大型杠杆投资。因此,无论中国是否被纳入,MSCI新兴市场指数的表现都是完全相同的。在过去三年中,它们已经脱钩。就像欧洲或亚洲的发达国家一样,它们现在似乎对美国和中国的事件同样依赖:

中国脱钩

不再是对中国增长的投资,其他新兴市场表现优于

来源:彭博社

注:重新基准:2014年9月16日 = 100

这一切并不意味着人们不应该投资于任何特定市场;这只是表明,将拉丁美洲、东欧、撒哈拉以南非洲等不同国家归为一类,因为它们都处于相似的发展阶段的概念已经过时。放弃新兴市场标签可能会导致更为深思熟虑和有针对性的投资,而不必承受大规模新兴市场资金流动带来的一些奇怪副作用。(例如,如果资金涌入新兴市场基金是因为投资者对印度感到兴奋,那么它也会流入规模小、差异很大且流动性较差的哥伦比亚股市,导致价格波动与当地事件无关。)

此外,资深新兴市场分析师约翰·保罗·史密斯认为,新兴市场国家根本不应该被归为一类:

现实是,新兴股市缺乏任何共同的长期驱动因素,唯一真正的统一特征是1990年代初期的自由化阶段、2000年至2010年中国经济的快速增长影响,以及1997年至2002年一系列危机后立即出现的相对低估值水平。

史密斯指出,自1988年MSCI指数启动以来,只有以色列和葡萄牙成功实现了从新兴市场到发达市场的持续转型(尽管台湾、韩国和波兰可能也应该加入他们)。他表示,自共产主义崩溃后的短暂市场改革机会窗口以及1990年代的危机以来,“关键新兴市场的政府反而转向了国家主导、威权和最近的自给自足治理体制,韩国和台湾是唯一的显著例外。”

在美国和中国之间的竞争之外,投资者更应该平等地关注世界其他地区的所有行业和公司。新兴市场不再随中国的节奏起舞,它们所提供的机会应当与发达国家的竞争公司一样被看待。

强制性FOMC项目

等待结束了。摄影师:斯特凡妮·雷诺兹/彭博社在几个小时内,联邦公开市场委员会将宣布四年来首次降息,关于他们行动的程度产生了比十多年来所见的更多的不确定性。我们已经对此写了很多。

等待结束了。摄影师:斯特凡妮·雷诺兹/彭博社在几个小时内,联邦公开市场委员会将宣布四年来首次降息,关于他们行动的程度产生了比十多年来所见的更多的不确定性。我们已经对此写了很多。

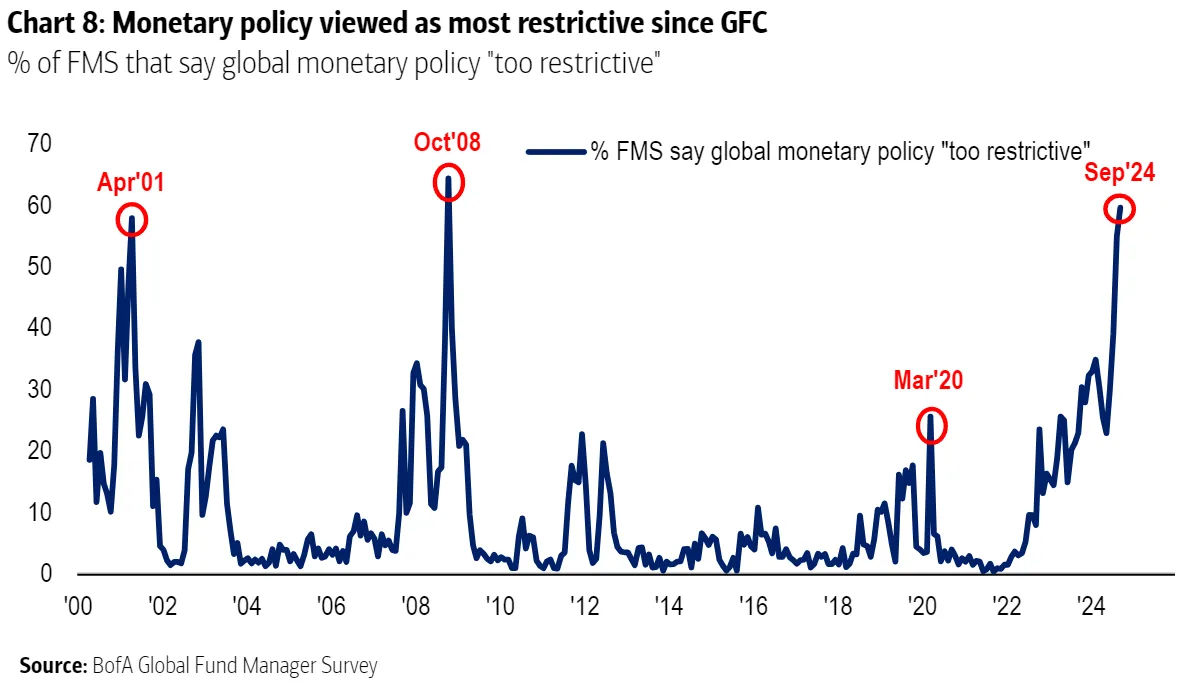

目前,这里有一些证据表明市场确实希望降息50个基点(而不仅仅是25个基点)。最新的美银全球基金经理调查显示,认为全球货币政策过于紧缩的比例比2008年10月危机以来的任何时候都要高:

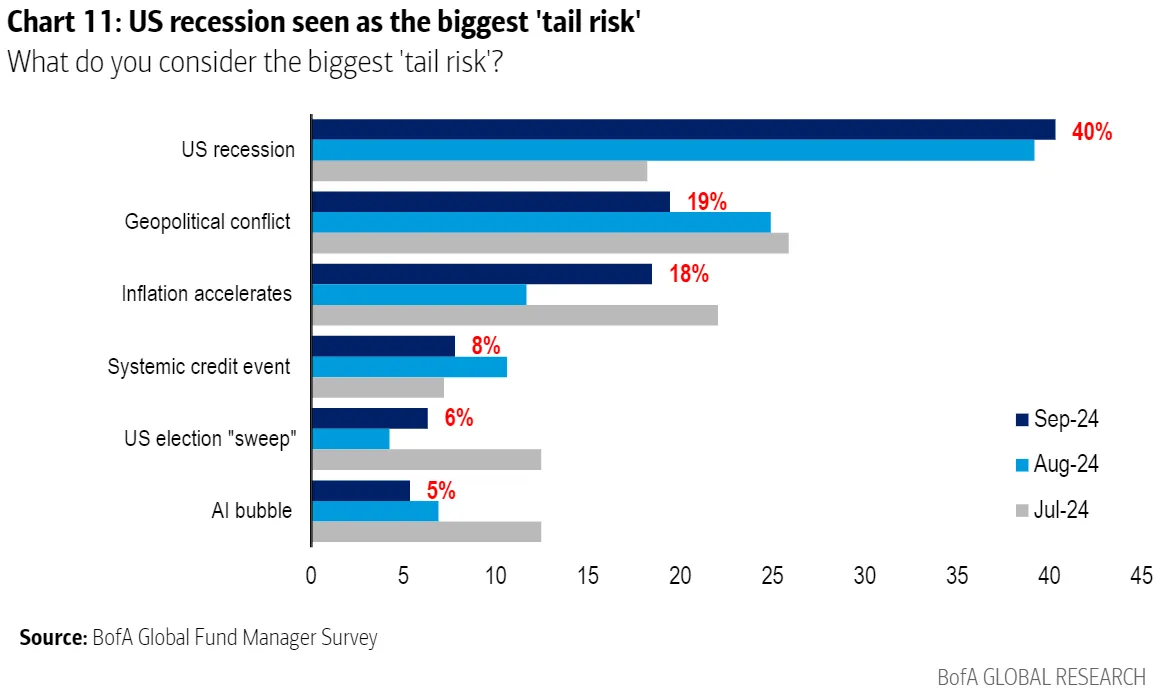

他们这样认为是因为对美国经济衰退的担忧正在加剧。在一个被地缘政治裂痕撕裂的世界中,美国经济下滑现在被认为是市场面临的最大尾部风险。加速通货膨胀的威胁被不到一半的受访者提及——因此很明显,他们认为这种情况需要更大的降息:

他们这样认为是因为对美国经济衰退的担忧正在加剧。在一个被地缘政治裂痕撕裂的世界中,美国经济下滑现在被认为是市场面临的最大尾部风险。加速通货膨胀的威胁被不到一半的受访者提及——因此很明显,他们认为这种情况需要更大的降息:

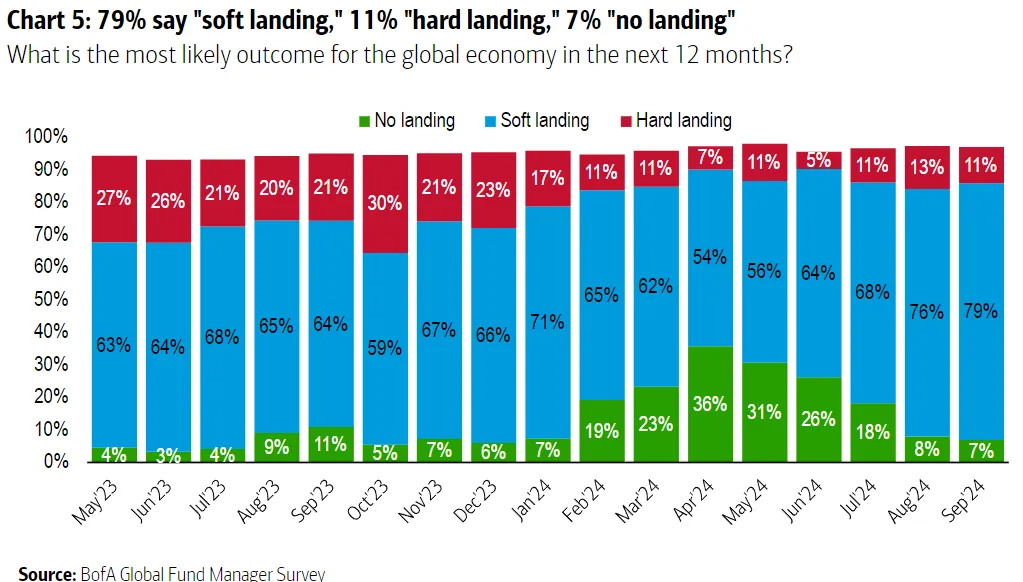

尽管如此,全球经济将实现软着陆的信心现在是自美银去年5月开始询问该问题以来的最高水平。79%的受访者预测将实现软着陆,而7%预见到过热的“无着陆”,11%则预计将出现硬着陆:

尽管如此,全球经济将实现软着陆的信心现在是自美银去年5月开始询问该问题以来的最高水平。79%的受访者预测将实现软着陆,而7%预见到过热的“无着陆”,11%则预计将出现硬着陆:

如果软着陆现在看起来如此可能,即使人们认为衰退风险正在上升,而货币政策被认为过于紧缩,这表明要么a)市场确信美联储将大幅降息(否则可能会产生非常糟糕的反应),要么b)基金经理的观点自相矛盾且不太可能实现。

如果软着陆现在看起来如此可能,即使人们认为衰退风险正在上升,而货币政策被认为过于紧缩,这表明要么a)市场确信美联储将大幅降息(否则可能会产生非常糟糕的反应),要么b)基金经理的观点自相矛盾且不太可能实现。

至于即将做出的决定,这里有另一种表述方式。关键的区别在于变化率和水平(或流量与存量之间)。美国的利率在通胀得到控制的情况下需要如此之高吗?不需要;因此,可能需要降息50个基点。当经济尚未显现出问题时,利率真的需要快速下调吗?不需要。关注水平,你可能会得出更大的降息;关注边际变化(正如经济学家所训练的那样),你只能证明需要较小的降息。

我们很快就会知道。

生存技巧

面对二元选择的美联储,提醒我们棒球的教训,任何选择都有可能出错。波士顿红袜队这个周末在纽约进行四场系列赛。周五,他们在第七局以4-1领先,但满垒,洋基队可怕的亚伦·贾奇即将上场。波士顿的投手卡姆·布泽尔本赛季早些时候首次登场。他之前花了六年时间做木匠。我在电视前大喊让贾奇故意保送。这样会损失一分,但可以剥夺他在满贯大满贯中得分四分的机会。布泽尔还是投给了他。他击出了满贯。洋基队赢了。

贾奇的判断。摄影师:纽约洋基队/Getty Images第二天,我在球场上,洋基队的王牌投手盖瑞特·科尔轻松击败红袜队。在前三局中,只有一个红袜队员上了垒,当时科尔击中了强打者拉斐尔·德弗斯。德弗斯是个优秀的击球手,但不如贾奇;科尔的投球水平远高于布泽尔。然而,在第四局,一出局且无人上垒时,科尔——多年来对德弗斯的表现糟糕——决定让他上垒。德弗斯最坏的结果也不过是得一分。现场一片混乱。起初,观众都搞不清发生了什么。一旦明确他放弃了比赛,科尔遭到了自己球迷的嘲讽和红袜队替补席的嘲笑。所有主动权都丧失了。科尔在这一局中失掉了三分。洋基队以1-7输掉了比赛。

贾奇的判断。摄影师:纽约洋基队/Getty Images第二天,我在球场上,洋基队的王牌投手盖瑞特·科尔轻松击败红袜队。在前三局中,只有一个红袜队员上了垒,当时科尔击中了强打者拉斐尔·德弗斯。德弗斯是个优秀的击球手,但不如贾奇;科尔的投球水平远高于布泽尔。然而,在第四局,一出局且无人上垒时,科尔——多年来对德弗斯的表现糟糕——决定让他上垒。德弗斯最坏的结果也不过是得一分。现场一片混乱。起初,观众都搞不清发生了什么。一旦明确他放弃了比赛,科尔遭到了自己球迷的嘲讽和红袜队替补席的嘲笑。所有主动权都丧失了。科尔在这一局中失掉了三分。洋基队以1-7输掉了比赛。

了解你的局限性 当你有这样的选择时,但也要清楚最糟糕的情况可能是什么。两个团队都犯了可怕的错误,实时对每个人来说都是显而易见的。仅仅理解有多少利益在于此就会改变决策,可能还会改变两场比赛的结果。所以,对杰伊·鲍威尔和他的朋友们来说,没有压力……

更多来自彭博社观点:

- 哈维尔·布拉斯:OPEC+ 面临一个新问题:德克萨斯州的天然气管道

- 康纳·森:抵押贷款利率难题让 住房和美联储 感到担忧

- 凯瑟琳·安·爱德华兹:将 社会保障 作为修复最低工资的模型

想要更多彭博社观点? OPIN <GO>****。或者你可以订阅 我们的每日通讯**。**