由于税收变化,市政债务的银行持有量降至九年来的最低水平 - 彭博社

Michelle Kaske

银行通常喜欢市政债务,因为与其他投资相比,其期限较长且风险较低。

银行通常喜欢市政债务,因为与其他投资相比,其期限较长且风险较低。

摄影师:艾莉森·乔伊斯/彭博社截至目前,美国银行对州和地方债务的投资处于近九年来的最低水平,因应税市政证券的销售下降,贷款机构继续享受较低企业税率带来的好处。

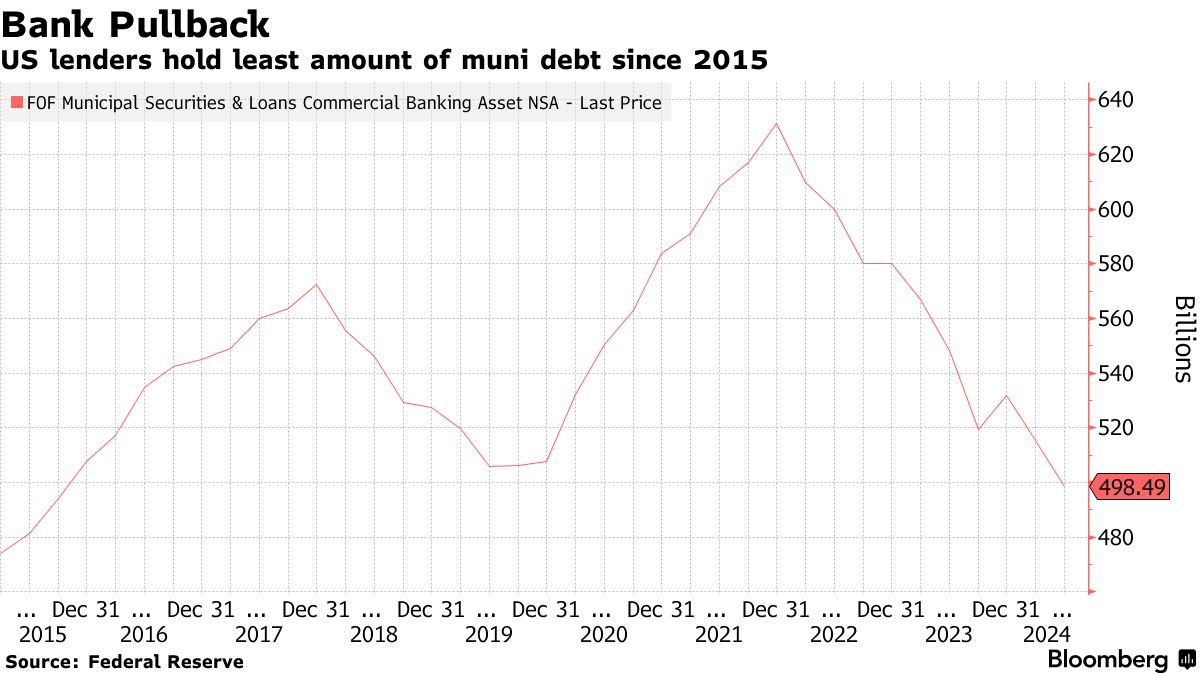

截至6月30日,银行持有的市政债务总额为4985亿美元,这是自2015年9月以来银行的最低风险敞口,较2021年底创下的6313亿美元的历史高点下降了21%,根据数据来自美联储。

银行传统上是州和城市债务的可靠且重要的买家,除了个人投资者、共同基金和保险公司。尽管在前总统唐纳德·特朗普于2018年将企业税率从35%削减至21%后,这些公司从免税证券中撤回,但银行在2020年和2021年重新回归这一产品,以利用应税市政债券发行的增加。

阅读更多来自彭博情报的内容:随着市政免税价值的上升,新买家群体出现

自美联储在2022年加息以来,这一交易量已大幅减少。根据彭博社汇编的数据,今年迄今,各州和地方政府已售出233亿美元的应税债券,约为2021年同期744亿美元销售额的三分之一。

“这对银行来说是一个挑战,税收供应不足,”研究公司 市政市场分析 的合伙人马特·法比安说。

银行通常喜欢市政债务,因为它们的到期时间较长且风险低于其他投资。但由于企业税率为21%,银行不需要过多依赖免税证券。法比安说,一些银行在2022年遭受的损失也让他们心有余悸,当时更广泛的市政市场下降了8.5%。

银行通常喜欢市政债务,因为它们的到期时间较长且风险低于其他投资。但由于企业税率为21%,银行不需要过多依赖免税证券。法比安说,一些银行在2022年遭受的损失也让他们心有余悸,当时更广泛的市政市场下降了8.5%。

法比安谈到银行时表示:“他们在市政债券上遭受了巨大的损失,所以现在害怕它们。”

法比安指出,如果免税市场需要更多依赖可能对低收益望而却步的个人买家,银行的撤退可能会影响市政证券的价格。

“我们对零售行为变化的暴露更大,”法比安说。“如果美联储降息,利率下降,然后零售对购买低收益债券的兴趣减弱,这将对市政债券的表现造成拖累,因为你没有企业或其他人来帮助推高市政债券价格。”