保持债券市场的希望与梦想 - 彭博社

Edward Harrison

在2024年9月6日,美国联邦储备委员会主席克里斯托弗·沃勒告诉市场,官员们正在准备降低政策利率,因为“风险平衡已转向我们双重任务的就业方面”。他甚至提到,如果数据支持,可能会进行大幅降息。

在2024年9月6日,美国联邦储备委员会主席克里斯托弗·沃勒告诉市场,官员们正在准备降低政策利率,因为“风险平衡已转向我们双重任务的就业方面”。他甚至提到,如果数据支持,可能会进行大幅降息。

摄影师:阿尔·德拉戈/彭博社国债是一种奇特的东西。当经济阳光明媚、一切看起来都很好时,国债的价值下降,仿佛它们是你最后想拥有的东西。但当情况看起来最糟糕时,国债的价格上涨,收益率下跌。每个人都争相购买它们。正是这个事实——它们与经济朝相反方向移动——使它们成为一个很好的投资组合多样化工具。但这也让债券投资者有些反常:至少在纯自利的层面上,这让他们实际上在为不好的事情发生而欢呼。

这就是我目前对债券市场希望和梦想的看法,利率互换预计到明年这个时候将降息整整两个半百分点。一方面,目前的利率如此之高,以至于这正是将美联储基准利率恢复到中性所需的——因此它不再对经济踩刹车。但另一方面,只有在经济衰退时,才会有如此程度和速度的降息。而尽管就业形势疲软,我们现在根本还没有到那种地步。因此,我今天想概述一下为什么国债收益率将保持低位,以及债券市场为何对劳动力市场感到合理担忧,这与我几周前所做的评论有关。

我当时告诉你,“用于计算因公司‘出生’和‘死亡’而产生的就业岗位的模型——这些岗位在非农就业数据中并未报告——相对于我认为合理的情况来说,过于乐观。”我当时并没有详细说明,可能应该告诉你我打算回到这个话题。但现在我来了。以下是我想要提出的一些观点:

- 就业市场数据是不完整的,因为公司一直在不断地出生和死亡。

- 政府有一个“出生-死亡模型”来追踪这一情况。但有时这个模型并不准确。

- 由于小企业感受到很大的痛苦,这个模型可能会过于乐观。

- 这反过来应该会支持债券市场对比美联储所说的更多降息的预期,如果就业数据显示出疲软。

- 我们要到2025年很久以后才能知道谁是对的。风险一方面是衰退,另一方面是债券损失。

臭名昭著的出生-死亡模型解释

这个故事始于我们每个月看到的就业数字。有两个调查用于得出这些数字。一个询问人们是否有工作,从而生成官方失业率。另一个询问企业是否在招聘或裁员,从而生成每月的非农就业数据。最近,这两个数字,失业率和非农就业数据,给我们呈现了经济的不同图景。家庭报告的失业率远高于非农就业数据所能预期的增加。而尽管移民或低调查响应率常常被用来解释这种差异,还有另一个原因:政府所谓的出生-死亡模型。

劳工统计局在其网站上这样解释模型的必要性::

企业开业与其出现在样本框架中以便进行抽样之间存在不可避免的滞后。由于新企业的诞生每月都会产生一部分就业增长,因此必须使用非抽样方法来估计这一增长。

这是一个非常有效的观点。拥有这个出生-死亡模型无疑有助于在几个月后数据完全可用时,使数字更接近最终数字。因此,我们可以实时获得对经济的更准确评估,而不是等到几个月后新数据到来。

即便如此,这个后疫情经济对统计学家提出了特殊挑战,因为对小企业的影响比对成熟企业的影响要严重得多。这意味着,在小企业获得贷款更困难——或者说成本更高的情况下,可能会存在高估企业和就业诞生的偏差。因此,出生-死亡模型可能会提高最初报告的非农就业人数,使其呈现出比家庭调查更乐观的经济视角。

小企业所感受到的痛苦是急迫的

如果你查看最近的小企业情绪调查,它们显示出一种我们在最糟糕的时刻才见过的悲观情绪。例如,独立商业全国联合会,一个小企业的倡导组织,拥有一个小企业乐观指数。而那里的数字现在与疫情开始以来的任何时候一样低。事实上,它们比疫情波动期间还要低,那时小企业从政府获得资金以维持生存。

情绪在美国陷入大萧条时骤降至更低水平。但在2018年达到峰值后,情绪持续下滑,至今未能恢复。现在的情绪仅比我们在第一次封锁期间经历的低点稍高。

情绪在美国陷入大萧条时骤降至更低水平。但在2018年达到峰值后,情绪持续下滑,至今未能恢复。现在的情绪仅比我们在第一次封锁期间经历的低点稍高。

这告诉你的是,小企业感受到的焦虑是大企业所没有的。拥有资本市场准入的大公司,其债务以非常低的利差被收购,这是投资者胃口和他们对美国经济将保持韧性的预期的标志。

当硅谷银行在去年初倒闭时,这些利差激增。但一旦明确银行业不会造成引发衰退的信贷紧缩,收益率便下降了。

当硅谷银行在去年初倒闭时,这些利差激增。但一旦明确银行业不会造成引发衰退的信贷紧缩,收益率便下降了。

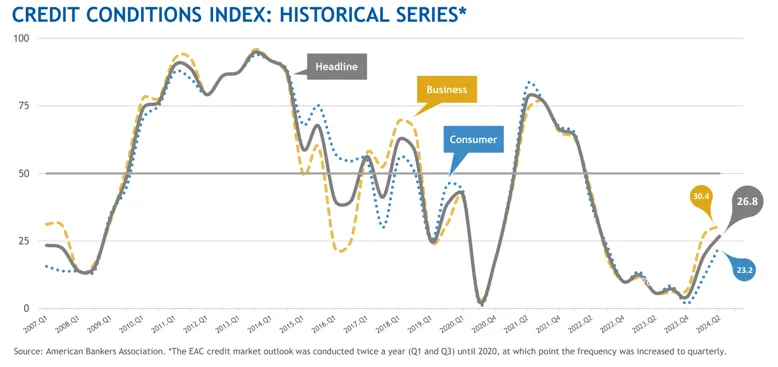

另一方面,如果你查看美国银行家协会跟踪的信贷状况,无法进入资本市场的小企业的情况则要黯淡得多。我们目前的条件是两年来的最高水平。然而ABA表示,虽然“绝大多数EAC成员预计未来六个月商业信贷质量将恶化,但有几位成员预计可用性将改善。”图表说明了一切。

我们刚刚从过去十五年中接近最低水平的状态中恢复过来。

我们刚刚从过去十五年中接近最低水平的状态中恢复过来。

结果是,尽管小企业在大萧条后的复苏过程中招聘人数超过了许多时点,但他们招聘的工人数量并没有达到经济增长率所预期的水平。而且,招聘的趋势已经连续三年下降。

如果现有的小企业没有增加大量新员工,那么新企业也没有大量创造就业机会。这是一个重要原因,说明出生-死亡模型高估了企业的出生数量以及这些企业为经济增加的就业机会。

如果现有的小企业没有增加大量新员工,那么新企业也没有大量创造就业机会。这是一个重要原因,说明出生-死亡模型高估了企业的出生数量以及这些企业为经济增加的就业机会。

债券市场感受到疲软

这对国债是利好的。我们看到两年期收益率从四月底超过5%骤降了一点五个百分点,今天略高于3.5%。如果美国经济由小企业主导,美联储早就会开始降息,美国经济现在可能已经处于衰退中。然而,这种疲软的潜流为国债市场提供了支持,以及对美联储降息以缓解一些痛苦的希望和梦想。

就其本身而言,美联储已经越来越明确地表示有意降息。未来降息的时机和幅度仍然存在疑问。但第一次降息仍然是下周的锁定,可能是小幅的25个基点,如果未来的数据支持的话,可能会有更大的调整。这导致利率互换市场预计到2025年9月将降息250个基点,我认为在没有衰退的情况下很难证明这一水平的合理性。

关于衰退,这里有件事:整体美国经济仍在稳步前行。根据可用数据和亚特兰大联储的跟踪,关于本季度增长的最新估计为2.5%,高于联储所说的经济长期增长潜力。小企业可能受到影响,但大企业并没有。这保持了足够的就业和消费支出。再加上,这种消费帮助企业在未来进行资本投资,特别是在人工智能方面,感到信心。

因此,我的预期是我已经概述了一段时间的内容:联储在下周的经济预测摘要中,在点阵图上连续会议中发出降息信号,或许直到我们达到3.5%到4%这样的水平。这种适度的步伐部分是因为通胀仍高于目标,一些联储成员对激进降息感到不安。部分原因也是因为联储并不是一个冒险的、鲁莽的机构。它之所以激进加息,仅仅是因为它对通胀数据反应迟缓并感到恐慌。现在还没有出现恐慌的时机,尤其是在没有衰退的情况下。

底线是什么?我认为劳动力市场比联储所信号的要弱。很多原因归结于小企业在通胀和信贷可用性方面面临的困难。风险在于衰退。

但联储正在意识到这一点,这表明债券市场对降息的期望将部分实现,甚至可能完全实现。联储下周的任何举措都不会排除未来更大幅度降息的可能性。因此,尽管国债市场对降息的定价不切实际,我们也不应期待突然的逆转。趋势是向更低的收益率发展。而且这种情况可能会持续一段时间。

我关注的事项

- 在美国,不仅仅是GDP保持高位。经过通货膨胀调整,家庭收入 四年来首次上升。

- 哦,抵押贷款利率也是 一年半以来最低。债券市场造成了这一点。

- 还有一个积极的消息:尽管所谓的核心通胀仍然高企,整体通胀率首次明显低于3% 超过三年来的首次。

既然我们在谈论债券,让我简要问你关于股票的问题——考虑到最近的美国总统辩论,关注政治。是什么会让你更愿意购买更多股票——哈里斯还是特朗普获胜?鉴于两位总统候选人都不被预计会改善美国财政赤字,你是否在为下任总统下调美国主权评级做准备?请在快速的MLIV 脉搏调查中分享你的看法。

订阅Bloomberg.com,以无限制访问可信赖的数据驱动新闻,并获得来自独家订阅者新闻通讯的专家分析。