今日股市:道琼斯、标准普尔9月6日实时更新 - 彭博社

Rita Nazareth

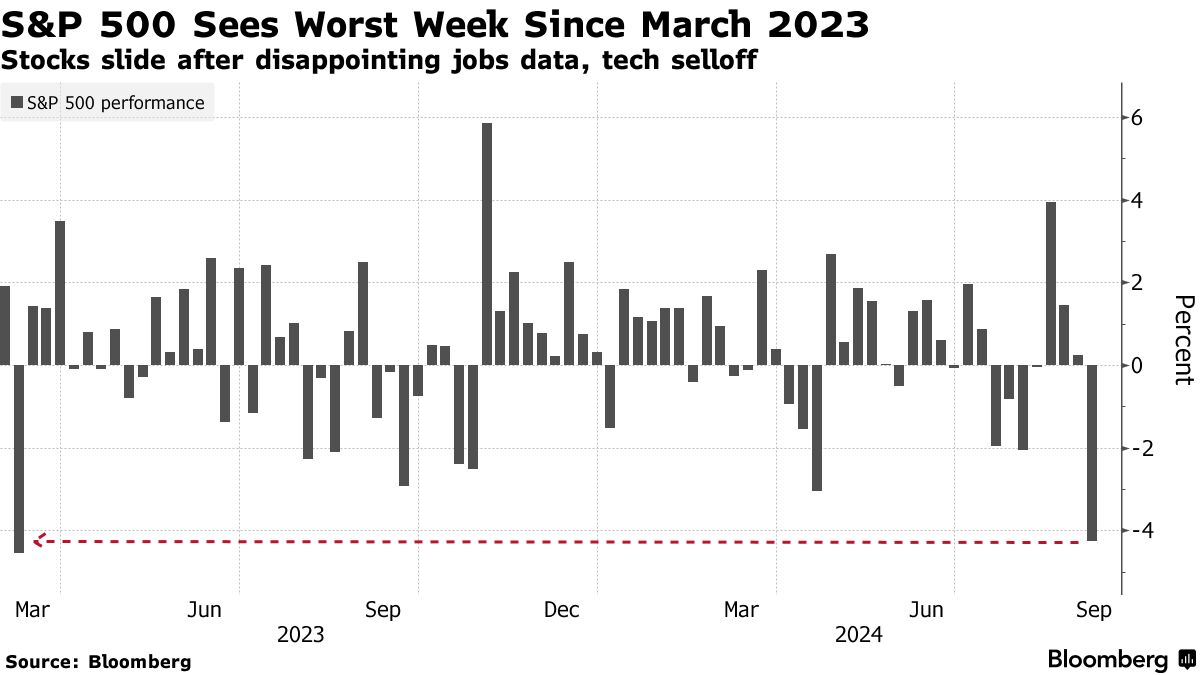

股票经历了自2023年3月以来最糟糕的一周,债券市场波动不定,因为另一份令人失望的美国就业报告重新引发了经济放缓的担忧,以及美联储救助经济的速度过慢。

## 日历月份对市场的重要性

## 日历月份对市场的重要性

7:14

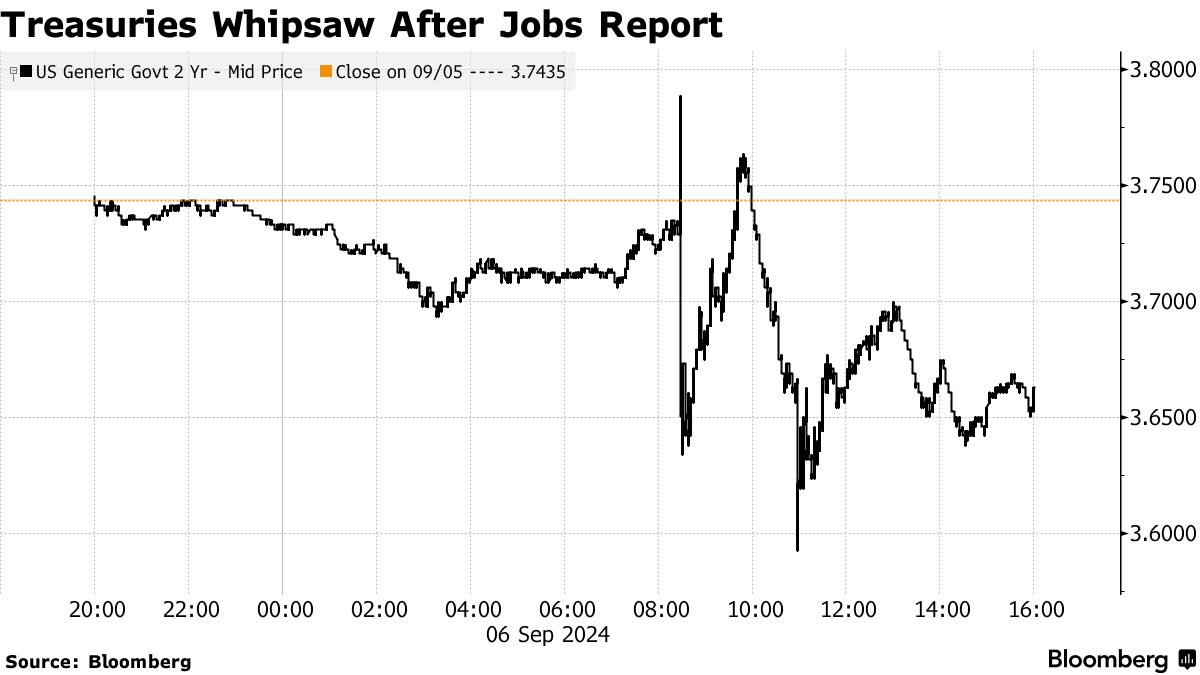

标准普尔500指数下跌了1.7%,而纳斯达克100指数下跌了2.7%,数据显示8月份美国新增就业岗位比预期少了23,000个。美国国债两年期收益率下滑了最多15个基点——随后有所回升。与此同时,华尔街对本月美联储降息半个百分点的押注再次减弱——在美联储理事克里斯托弗·沃勒表示他对更大幅度降息“持开放态度”后,短暂获得了动力。

华尔街交易员消化最新的美国就业报告。来源:彭博社“市场已将注意力转向美联储将放宽多少以及经济放缓的速度,”富国银行投资研究所的斯科特·伦说。“预计短期内会有波动。”

华尔街交易员消化最新的美国就业报告。来源:彭博社“市场已将注意力转向美联储将放宽多少以及经济放缓的速度,”富国银行投资研究所的斯科特·伦说。“预计短期内会有波动。”

上个月非农就业人数增加了142,000,三个月的平均水平降至2020年中以来的最低点。失业率小幅下降至4.2%,这是五个月来的首次下降,反映了临时裁员的逆转。

“8月份的就业数据继续描绘出一个经济即将到达拐点的局面,”TS Lombard的史蒂文·布利茨说。“拐点是否转变为衰退,或是其他较不负面的情况,取决于美联储如何积极应对当前的负面势头。美联储是降25个基点还是50个基点?”

尽管对之前就业数据的反应更糟,但这是自2012年以来,S&P 500首次连续两个就业日损失至少1.5%。

几乎所有主要的S&P 500集团都下跌。 纳斯达克100从7月的高点延续下滑,约为11%。Nvidia Corp.下跌4.1%。博通公司因预测令人失望而暴跌10%。道琼斯工业平均指数下滑1%。小型企业的罗素2000下跌1.9%。华尔街的恐惧指标——VIX超过22。

10年期国债收益率变化不大,维持在3.72%。美元波动不定。比特币下跌4.5%。油价和黄金回落。

交易员预计本月至少会有25个基点的宽松,尽管一些人仍在押注于9月17日至18日官员在华盛顿会议时会有更大的举动。

交易员预计本月至少会有25个基点的宽松,尽管一些人仍在押注于9月17日至18日官员在华盛顿会议时会有更大的举动。

在Evercore的Krishna Guha看来,Waller的言论表达了明确的偏好,即在9月开始进行25个基点的降息,并准备在11月或任何后续会议上加速至50个基点,如果就业风险增加的话。

“这并不是最糟糕的做法,”Guha说。“但在我们看来,这在风险管理方面仍然不够前瞻性,因此对市场来说‘不够风险友好’。”

虽然美联储主席杰罗姆·鲍威尔表示美联储不欢迎劳动力市场进一步降温,但根据Strategas的唐·里斯米勒的说法,数据正朝这个方向发展(经过修正)。

“为了防范向下修正的风险,美联储应该在九月份降息50个基点,”他说。“他们目前看起来落后于形势。”

在关于美联储减息规模的讨论中,“我们觉得”市场正在为基于八月份通胀状况的“照片决胜”做准备——尽管在这个周期的这个阶段,就业无疑会被官员们更重视,BMO资本市场的伊恩·林根表示。

“也许这更像是临场决定?无论如何,许多人已经放弃了,将在辩论进入加时赛时坐在场边。毫无疑问,美联储正在耗尽时间,终点利率和降息已在起跑线上。鲍威尔需要一个绝杀来稳住局面,”他指出。

### 华尔街对就业的反应:

### 华尔街对就业的反应:

- CIBC私人财富的戴维·多纳比迪安:

柔和的八月份就业报告并没有大声呼喊衰退,但它确实强调了软着陆情景的风险平衡偏向下行。

股市仍在试图弄清楚经济中发生了多少放缓。这是温和的流动还是停滞的可能性?今天的报告并没有解决这个问题。美联储将会做什么是个抛硬币的结果。如果美联储降息50个基点,风险在于这看起来像是美联储在恐慌,且衰退风险高于普遍认为的水平。

- Florian Ielpo 在隆巴德投资管理公司:

这些数据并不一定意味着美联储在九月份可以进行50个基点的降息:紧急感尚未出现,九月份通过温和的声明已经可以取得很多成就。

市场将不得不在一段时间内接受“没有预期的那么糟,但也不好”的座右铭。

- Seema Shah 在首席资产管理公司:

很少有如此关键的数字——不幸的是,今天的就业报告并没有完全解决衰退的争论。

对于美联储来说,决定在于哪个风险更大:如果降息50个基点会重新点燃通胀压力,还是如果只降25个基点会威胁到衰退。总体来看,考虑到通胀压力减弱,美联储没有理由不采取谨慎的态度,提前进行降息。

- Andrew Brenner 在NatAlliance证券公司:

今天的就业报告足够疲弱,使得美联储可以采取任何行动。我们没有看到更多与就业相关的报告能让我们回到50个基点。这并不意味着我们不能在九月份降25个基点,并在十一月和十二月各降50个基点。美联储显然落后于形势。

- Tiffany Wilding 在太平洋投资管理公司:

总体而言,今天的报告与经济放缓但并未崩溃的情况非常一致。

我们仍然认为政策制定者最有可能在九月份以25个基点的降息开启降息周期。无论九月份的降息幅度如何,我们认为联邦公开市场委员会的官员将通过更新的预测发出信号,表明他们计划比之前预想的更快地将政策恢复到更正常的水平,或许在2025年底之前实现。

- 杰弗里·罗奇在LPL金融:

我们的观点是,美联储可能会削减25个基点,并保留在今年最后两次会议上采取更激进措施的权利。

- 布赖恩·罗斯在瑞银全球财富管理:

在我们看来,到目前为止可用的数据并不足以迫使美联储采取激进的降息措施。我们维持经济软着陆的基本预期,预计美联储将在年底前降息100个基点。

市场的一些主要变动:

股票

- 截至纽约时间下午4点,标准普尔500指数下跌1.7%

- 纳斯达克100指数下跌2.7%

- 道琼斯工业平均指数下跌1%

- MSCI世界指数下跌1.4%

货币

- 彭博美元现货指数变化不大

- 欧元下跌0.2%,至1.1086美元

- 英镑下跌0.4%,至1.3131美元

- 日元上涨0.7%,至每美元142.42

加密货币

- 比特币下跌4.5%,至53,530.88美元

- 以太坊下跌6.1%,至2,223.33美元

债券

- 10年期国债收益率变化不大,维持在3.72%

- 德国10年期收益率下降四个基点,至2.17%

- 英国10年期收益率下降三个基点,至3.89%

商品

- 西德克萨斯中质原油下跌1.4%,至每桶68.18美元

- 现货黄金下跌0.8%,至每盎司2,495.77美元

本故事由彭博自动化协助制作。