债券反弹变得“追逐风险” 伴随对大幅降息的押注 - 彭博社

Ye Xie

债券价格因预期美联储将很快以抗击衰退的速度开始降息而上涨,这带来了交易者再次低估美国经济强劲程度的风险。

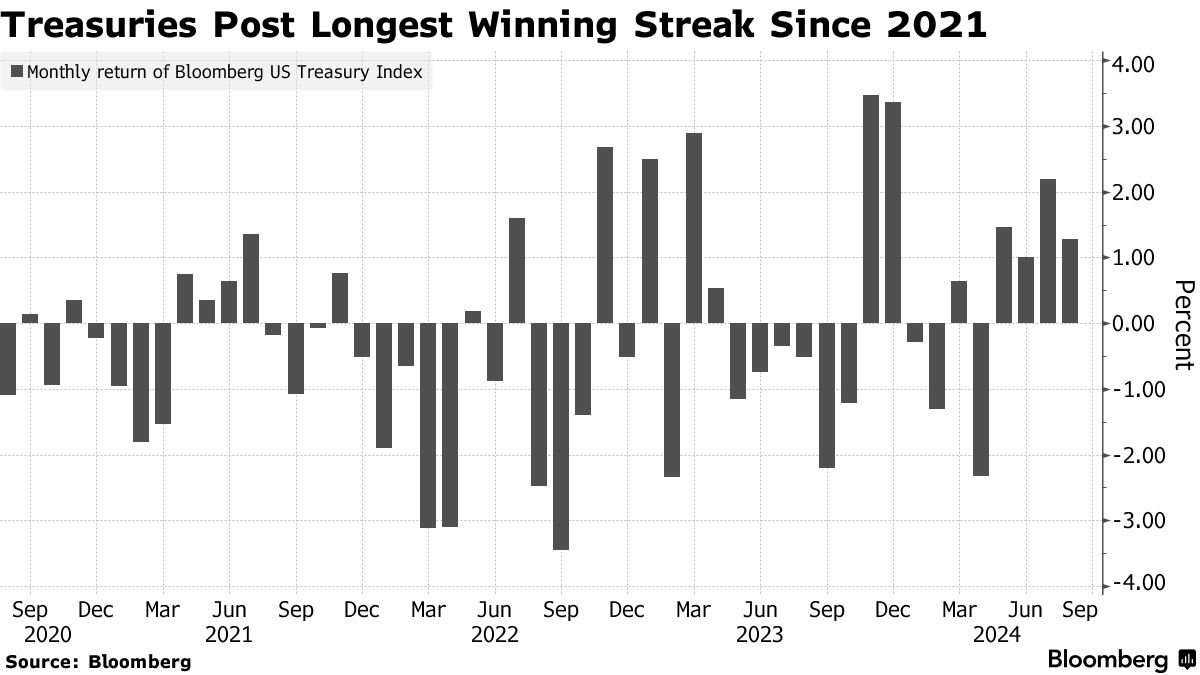

周二,涨幅继续扩大,将两年期国债收益率从四月底的5%以上削减至约3.85%。过去四个月的上涨标志着自2021年以来最长的连胜纪录。

这一举动是由于预期中央银行将在未来12个月内将基准利率降低超过两个百分点,这将是自1980年代以来经济衰退之外的最大降幅。

## 彭博社监测

## 彭博社监测

市场与政治

28:59

在 Apple、Spotify 或 任何地方 收听彭博社监测播客。

对于债券多头来说,这带来了风险,即劳动力市场——在七月急剧降温——将显示出韧性,使美联储能够以更温和的速度行动。第一个重大考验将在周五到来,届时政府将发布八月份的就业数据,经济学家预计将显示就业增长反弹和失业率下降。

“如果你错过了大涨,现在追逐会有点危险,”哥伦比亚线投资公司的利率策略师Ed Al-Hussainy说。“我们正在玩弄就业市场在这里稳定或快速恶化的概率。这是今年剩余时间的辩论。”

虽然仍倾向于持有看涨的债券押注,但他说“这不是一个简单的交易。”

深度削减

债券市场价格中的降息预期在经济衰退之外很少见

来源:彭博社

注意:九月份以后的数据反映了当前市场对未来降息的定价

自四月底以来,国债的回报率超过6%,因为投资者预计降温的通胀将使政策制定者开始将其主要政策利率从超过二十年的高位回调。

这次反弹与去年年底爆发的反弹相呼应,但在美联储不会像预期的那样迅速或激进行动后,反弹逆转。

但劳工部最近的月度就业报告显示失业率上升至近三年的高点,工资单扩张速度是疫情以来最弱的之一,短暂激发了人们对美联储等待过久以开始放松政策以及经济正逐渐走向衰退的担忧。

这些担忧随后减弱。例如,高盛集团的经济学家已将未来一年衰退的概率下调至20%。

然而,在最近的杰克逊霍尔研讨会上,美联储主席杰罗姆·鲍威尔暗示,优先事项已从抗击通胀转向保护就业,他表示,劳动力市场的进一步降温将是“不可接受的。”他没有使用“渐进”一词来描述即将采取行动的速度,这让一些投资者认为这为快速行动打开了大门。

交易者现在预计美联储将在年底前将利率下调一个百分点,这意味着在2024年剩下的三次会议中将有一次进行异常大的半个百分点的降息。

需要明确的是,这并不意味着投资者在押注衰退是不可避免的。事实上,市场预计美国可能会避免衰退,使标准普尔500指数保持在接近历史高点的位置。美联储已经将利率提高到如此高的水平,以至于需要大幅降低利率才能接近被视为对经济增长中性的利率——目前估计约为3%。美联储的基准利率现在在5.25%到5.5%之间。

需要明确的是,这并不意味着投资者在押注衰退是不可避免的。事实上,市场预计美国可能会避免衰退,使标准普尔500指数保持在接近历史高点的位置。美联储已经将利率提高到如此高的水平,以至于需要大幅降低利率才能接近被视为对经济增长中性的利率——目前估计约为3%。美联储的基准利率现在在5.25%到5.5%之间。

不过,考虑到政策制定者仍然关注近期的通胀激增,问题在于劳动力市场是否足够疲软以支持这些宽松预期。

信号一直是混合的。尽管会议委员会最近的消费者调查显示工作机会不再“丰富”,但初次申请失业救济的人数在过去几个月保持稳定。经济学家预计9月6日的就业报告将显示就业增长从114,000加速至165,000,失业率从4.3%降至4.2%。

因此,一些投资者和策略师倾向于减弱债券反弹的力度。德意志银行的策略师在8月26日建议客户出售10年期国债,目标是收益率上升至4.1%。周二的收益率约为3.83%。

彭博策略师的看法:

“从冷静的角度来看,很难理解为何超过200个基点的降息是合理的,因为在接下来的3-4个月内,NBER衰退的可能性看起来不大。经济的变化相对缓慢;只有类似于我们最近看到的快速市场下跌,触发衰退诱发的反馈循环,才会证明预期中的大幅降息是合理的。”

—西蒙·怀特,MLIV策略师。阅读 更多。

除了稳定的失业救济申请外,策略师们还注意到,债券收益率在九月份通常会上升,因为企业发行通常在夏季低迷后加速,给市场带来供应压力。

在过去十年中,九月份是债券投资者最糟糕的月份。在过去10年中,10年期国债收益率在该月上涨了8次,平均上升18个基点。

“我们认为市场定价过高,过早,”瑞银全球财富管理的应税固定收益策略负责人莱斯利·法尔科尼奥表示。“我们仍然认为软着陆是可能的结果。我们会在这里增加利率风险,但会等待更好的水平。”